1.000 Euro in der Tasche? Hier sind heiße Wachstumsaktien, die noch weiter steigen dürften

Harsh Chauhan | 1. Juli 2021 Mehr zu: CRUS AMD

Die erste Jahreshälfte war nicht gut für Unternehmen wie Cirrus Logic (WKN: 877381) und Advanced Micro Devices (WKN: 863186). Die Aktienkurse beider Unternehmen sind im Jahr 2021 bisher auf Talfahrt gegangen.

Aber das dürfte nicht mehr lange der Fall sein, denn Cirrus Logic und AMD sitzen auf einer Reihe von tollen Wachstumsfaktoren, die das Kursgeschick ihrer Aktien in der zweiten Jahreshälfte umkehren könnten.

Schauen wir doch mal, warum es für Investoren klug sein könnte, jetzt 1.000 Euro in diese beiden Aktien zu investieren.

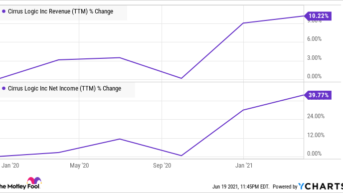

Via YCharts

1. Cirrus Logic

Es ist kein Geheimnis, dass die 5G-fähigen iPhone-12-Modelle von Apple WKN: 865985) ein riesiger Erfolg bei den Kunden waren und den Umsatz und Gewinn des Smartphone-Riesen auf spektakuläre Weise nach oben schickten. Cirrus Logic hat davon profitiert, da Apple die größte Einnahmequelle des Chipherstellers ist und 76 % des Umsatzes im letzten Quartal ausmachte. Im Geschäftsjahr 2021, das im März endete, hatte der iPhone-Hersteller 83 % des Gesamtumsatzes von Cirrus erbracht.

Es überrascht nicht, dass Cirrus’ Umsatz und Gewinn in der zweiten Hälfte des Jahres 2020 stark angestiegen sind, nachdem es im letzten Jahr Anzeichen für eine Stagnation gab. Das Unternehmen erwirtschaftete in der zweiten Hälfte des Geschäftsjahres 2021, das im März dieses Jahres endete, einen Umsatz von 780 Millionen USD, ein Plus von 19 % im Vergleich zum Vorjahr.

Via YCharts

Die Investoren von Cirrus wurden jedoch abgeschreckt, nachdem die Prognose des Unternehmens für das erste Quartal des Geschäftsjahres 2022, das diesen Monat endet, die Erwartungen nicht erfüllte. Der Chiphersteller machte Lieferkettenprobleme für das Verfehlen der Erwartungen verantwortlich. Man konnte nicht die hohe Nachfrage des Marktes bedienen. Außerdem könnte Apple die Bestellungen für die iPhone-12-Serie zurückgezogen haben, da die Lieferkette bereits in Bewegung ist, um die diesjährigen Modelle auszuliefern.

Allerdings hat Cirrus angedeutet, dass das Geschäft in der zweiten Jahreshälfte anziehen wird. CEO John Forsyth sagte auf der Telefonkonferenz zu den Ergebnissen im April:

,,In den kommenden Monaten werden wir damit beginnen, neue Technologien für eine Reihe von Endgeräten an unsere Kunden auszuliefern. Darunter wichtige neue Inhalte in der Hochleistungs-Mixed-Signal-Kategorie. Und basierend auf diesen Faktoren erwarten wir ein beschleunigtes Umsatzwachstum im Geschäftsjahr 2022.“

Die Zuversicht von Cirrus ist nicht unangebracht, da für seinen größten Kunden ein großer Umsatzboom zu erwarten ist. Berichte deuten darauf hin, dass Apples Zulieferer bereits mit der Herstellung von Komponenten für die diesjährigen iPhones begonnen haben. Darüber hinaus wird erwartet, dass das Unternehmen seine anfängliche Produktion der iPhone-Reihe für 2021 um 25 % auf 100 Millionen Einheiten erhöhen wird. Die anfängliche Auftragsgröße des iPhone 12 betrug 80 Millionen Einheiten. Apple könnte das Jahr 2021 mit fast 250 Millionen verkauften Einheiten abschließen, was der höchste Wert seit 231 Millionen verkauften Einheiten im Jahr 2015 wäre.

Man erwartet, dass sich der grandiose Schwung des iPhones im Jahr 2022 fortsetzen wird. Juniper Research schätzt, dass Apple im nächsten Jahr iPhones im Wert von 200 Milliarden USD verkaufen könnte. Das scheint ein machbares Ziel zu sein, da das Unternehmen in den letzten sechs Monaten über 113 Milliarden USD an iPhone-Umsätzen generiert hat.

Dieser Rückenwind sollte der Cirrus-Aktie helfen, weiter zu steigen. Investoren, die ihr Portfolio um eine Wachstumsaktie erweitern möchten, sollten Cirrus Logic ernsthaft in Betracht ziehen. Derzeit wird das Unternehmen zu einem attraktiven Forward Earnings Multiple von nur 15 gehandelt.

2. AMD

Es ist erstaunlich, dass die AMD-Aktie im Jahr 2021 so schwächelt, wenn man bedenkt, mit welchem Tempo der Chiphersteller gewachsen ist. Das Unternehmen lieferte im Jahr 2020 hervorragende Ergebnisse und setzt dies auch im Jahr 2021 fort. Der Umsatz stieg im ersten Quartal um satte 93 % auf 3,45 Milliarden USD.

AMD strebt in diesem Jahr ein Umsatzwachstum von 50 % an, was besser wäre als die Umsatzsteigerung von 45 % in 2020. Allerdings kann AMD seine eigenen Erwartungen übertreffen. Das Unternehmen hatte den Anlegern einen Eindruck davon gegeben, als es im April seine Ergebnisse für das erste Quartal vorlegte und seine Umsatzprognose für das Gesamtjahr anhob. Ursprünglich rechnete das Unternehmen mit einem Umsatzanstieg von 37 % im Jahr 2021 gegenüber dem Vorjahr. Doch die starke Nachfrage hat AMD dazu ermutigt, die Prognose deutlich anzuheben.

Es gibt drei Gründe, warum AMD bessere Ergebnisse als erwartet einfahren kann: ein knappes Angebot an Grafikkarten, das zu einem starken Preisanstieg führt, Marktanteilsgewinne gegenüber Intel im Server- und PC-Prozessormarkt und der schnell wachsende Absatz der neuesten Spielekonsolen.

AMDs Computer- und Grafiksegment, das im ersten Quartal ein Umsatzwachstum von 46 % gegenüber dem Vorjahr auf 2,1 Milliarden USD verzeichnete und fast 61 % des Gesamtumsatzes ausmachte, kann von zweien dieser Rückenwinde profitieren. Laut AMD trieb eine Mischung aus höheren Verkaufsmengen und stärkeren durchschnittlichen Verkaufspreisen (ASPs) der Ryzen-CPU und Radeon-GPU-Produkte das beeindruckende Wachstum des Segments an.

So verdoppelte sich beispielsweise der Absatz von AMDs High-End-GPUs der Radeon 6.000er-Serie im Vergleich zum Vorquartal. AMD sagt, dass dies erst der Anfang sei, da die Verkäufe der Radeon-6.000er-Serie „in den kommenden Quartalen signifikant wachsen könnten, da wir die Produktion hochfahren“. Das deutet darauf hin, dass das Unternehmen das Problem des knappen Angebots lösen will. Noch besser: Der GPU-Markt ist für langfristiges Wachstum bereit. Jon Peddie Research prognostiziert, dass der Umsatz mit Grafikkarten von 23,6 Milliarden USD im letzten Jahr auf 54 Milliarden USD im Jahr 2025 steigen wird.

AMD ist einer der beiden Hauptakteure in diesem Bereich und hält einen Marktanteil von fast 20 %. Das Unternehmen versucht, mit neuen Technologien den Markt zu beherrschen, also nicht überrascht sein, wenn AMD in Zukunft große Gewinne bei GPUs einfährt. Derweil erweist sich AMDs steigender Marktanteil auf dem PC-Prozessormarkt dank des Erfolges seiner Ryzen-CPUs als weiterer Katalysator.

Laut einer Umfrage des beliebten Videospielevertriebsdienstes Steam hat AMD nun etwas mehr als 30 % des CPU-Marktes unter Kontrolle, während Intel den Rest beherrscht. Der Marktanteil von AMD betrug im Jahr 2017 weniger als 20 %. Aber AMDs technologischer Vorsprung gegenüber Intel hat geholfen, dem größeren Rivalen Marktanteile abzutrotzen. Dieser Trend wird sich dank AMDs gutem Fertigungsprozess möglicherweise nicht so bald ändern.

Am Ende wird AMDs Enterprise-, Embedded- und Semi-Custom-Geschäft (EESC) von zwei soliden Katalysatoren getragen. Einer davon sind die Marktanteilsgewinne von AMD gegenüber Intel im Servermarkt. AMDs Fertigungsprozess hat es dem Unternehmen ermöglicht, seinen Marktanteil auf fast 9 % am Ende des ersten Quartals 2021 zu erhöhen. Im Jahr 2017 lag der noch fast bei null.

AMD-Investoren können davon ausgehen, dass das Unternehmen Intel im Serverbereich weitere Marktanteile abnehmen wird. Und zwar dank der Milan-Prozessoren, die Berichten zufolge leistungsfähiger sind als die Produkte von Intel. Hinzu kommt die großartige Dynamik des neuen Konsolenzyklus, die AMD einen großen Schub gegeben hat. So haben Investoren einen soliden Grund, diese Top-Tech-Aktie zu kaufen, die nur zum 34-Fachen der rückwirkenden Gewinne gehandelt wird. Der Fünfjahresdurchschnitt liegt immerhin bei 124.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt und empfiehlt Aktien von Apple und empfiehlt Cirrus Logic und Intel. Harsh Chauhan besitzt keine der angegebenen Aktien. Dieser Artikel erschien am 22.6.2021 auf Fool.com und wurde für unsere deutschen Leser übersetzt.