5 Aktien, die man kaufen und ewig lange halten kann

Wenn du in Aktien investierst und davon träumst, dass sich dein Geld vervielfacht, ist deine beste Wette, grundsolide Aktien mit unbestreitbaren Wachstumsmotoren zu kaufen und sie über Jahre, ja praktisch ewig zu halten und ihre täglichen Kursbewegungen die ganze Zeit über zu ignorieren. Der Zinseszinseffekt wirkt über Jahre hinweg wie Magie, und das ist das einzige Rezept, das du brauchst, um Wohlstand aufzubauen. Hier sind fünf solcher unglaublichen Aktien aus verschiedenen Branchen, die du ewig halten kannst.

Saubere Energie

Wenn die Länder, die bis 2050 Netto-null-Emissionen anstreben, ihr Ziel erreichen sollten, prognostiziert die Internationale Energieagentur, dass erneuerbare Energien bis dahin 60 % des weltweiten Stroms liefern werden, gegenüber nur 27 % im Jahr 2019. Das ist ein unglaublich überzeugendes Investitionskriterium für Aktien aus dem Bereich der erneuerbaren Energien, vor allem für solche, die sich bereits darauf einstellen, die massiven Chancen zu nutzen. NextEra Energy (WKN: A1CZ4H) ist die Aktie, die mir aus drei Hauptgründen direkt in den Sinn kommt:

- Es ist der größte Solar- und Windenergieproduzent der Welt.

- Es hat einen Auftragsbestand, der größer ist als seine bestehende Kapazität.

- Es ist eine Aktie mit Dividendenwachstum.

Darüber hinaus ist NextEra auch der größte Energieversorger in den USA, was bedeutet, dass diese Aktie dir das Beste aus beiden Welten bietet – die Widerstandsfähigkeit eines defensiven Energieversorgers und das Wachstum durch erneuerbare Energien. Das macht NextEra auch zu einem der seltenen Dividendenaristokraten, die auf Wachstum getrimmt sind – eine Kombination, die jeder langfristig orientierte Aktienanleger gerne besitzen möchte.

Eine unerschütterliche Allwetteraktie

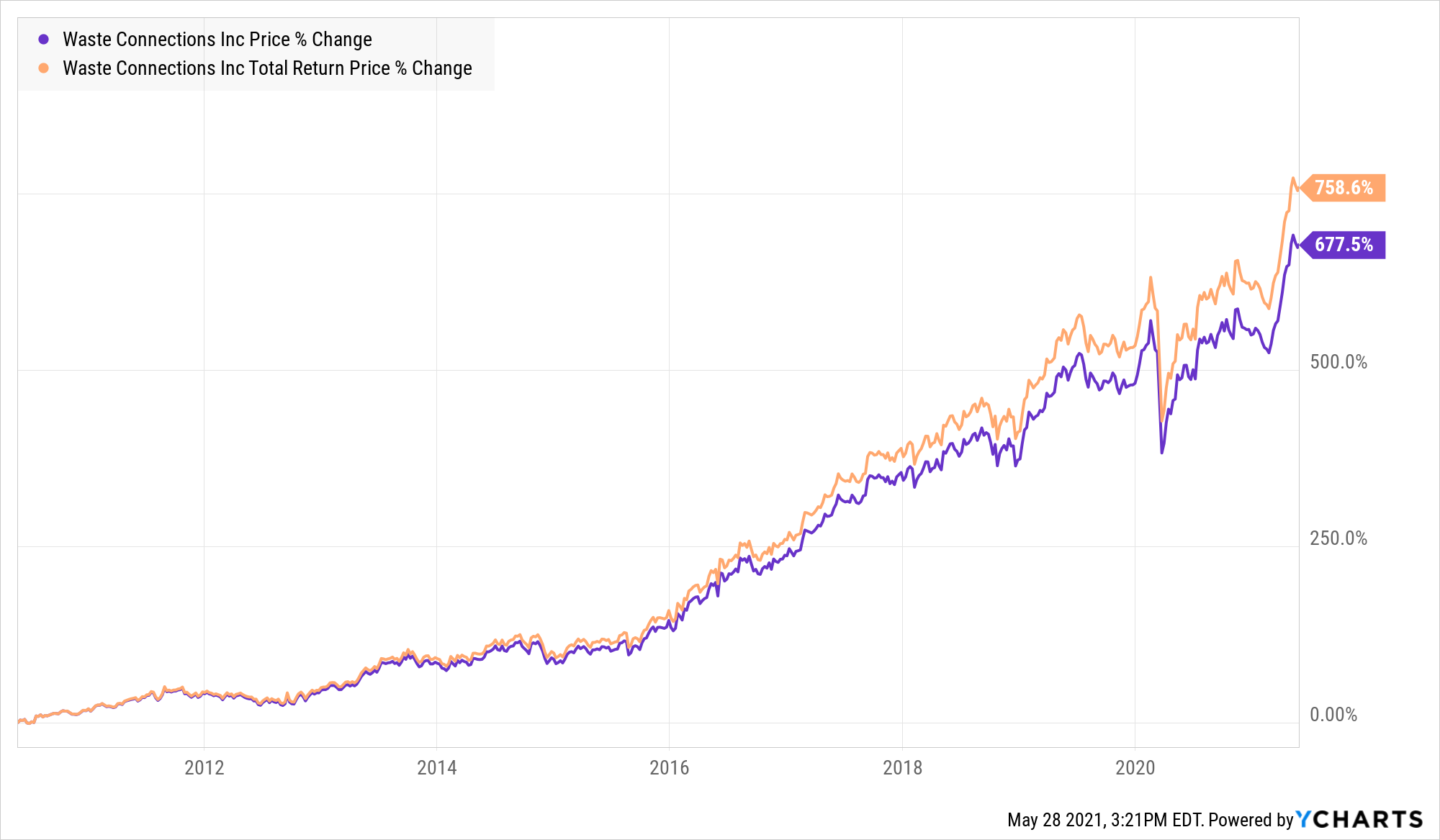

Du magst erfolgreiche Tech-Aktien verlockend finden, aber du würdest dich wundern, wenn du wüsstest, wie einige der langweiligsten unterbewerteten Aktien zu massiven Multibaggern werden können. Hier ist ein Chart einer solchen Aktie, die du dir ansehen solltest.

WCN-Daten von Y-CHARTS

Es braucht nicht viel, um zu verstehen, warum Waste Connections (WKN:A2AKQ7) die Zeit überstanden hat. Das Geschäft des Sammelns, Entsorgens und Recyclens von Abfall ist zeitlos und immun gegen das Auf und Ab der Wirtschaft. Während dies Waste Connections stetige Einnahmen und Cashflows sichert, hat die zweigleisige Strategie zum Wachstum beigetragen. Erstens ist das Unternehmen auf Übernahmen aus, insbesondere in den weniger durchdrungenen ländlichen Märkten, und zweitens hat es sich im Öl- und Gassektor etabliert, was es zu einem führenden Unternehmen im Bereich der Ölentsorgung gemacht hat.

Darüber hinaus hat Waste Connections in den letzten zehn Jahren jedes Jahr seine Dividende im zweistelligen Prozentbereich gesteigert. Dieser Trend sollte sich fortsetzen, was ein weiterer Grund ist, diese Aktie so lange wie möglich zu besitzen.

Der Krieg gegen Bargeld und Billionen-Dollar-Chancen

Ein großer Teil der Weltbevölkerung ist nach wie vor bankenlos, und der E-Commerce hat in den meisten Teilen der Welt noch einen langen Weg vor sich. Kurz gesagt, E-Commerce und digitale Zahlungen sind zwei Megatrends, die in den kommenden Jahrzehnten monströse Gewinne für Investoren in eine Aktie wie Mastercard (WKN: A0F602) bringen könnten.

Während seine Kernplattform für die Zahlungsabwicklung, die Zahlungen mit Kredit-, Debit- und Prepaid-Karten ermöglicht, eine stetige Cashcow ist, ist Mastercard ein flinkes Unternehmen, das alle richtigen Wachstumsschritte macht. Eine Kryptowährungs-Belohnungskreditkarte, Investitionen in die Blockchain-Technologie und die kürzliche Übernahme des digitalen Identitätsunternehmens Ekata sind nur einige von Mastercards jüngsten Fintech-Schritten.

Mastercard hat in den letzten vier Jahrzehnten ein zweistelliges Umsatz- und Gewinnwachstum erzielt, und das Dividendenwachstum hat die Rendite der Aktie enorm gesteigert. Da der globale Markt für digitale Zahlungen in den nächsten fünf Jahren zweistellig wachsen wird und Mastercard in Multimilliarden-Dollar-Märkte wie China vordringt, ist dies eine Blue-Chip-Aktie, die du am liebsten ewig lange besitzen würdest.

Der Gesundheitsriese, der für die Ewigkeit gebaut ist

Der globale Markt für medizinische Geräte könnte in den nächsten Jahren 600 Mrd. US-Dollar übersteigen, und der globale Pharmamarkt könnte zweistellig wachsen und bis 2027 900 Mrd. US-Dollar überschreiten. Ein Unternehmen, das das Beste aus diesen Möglichkeiten machen könnte, ist Johnson & Johnson (WKN: 853260). Und vergessen wir nicht seine Consumer Health Sparte, die Produkte unter beliebten Markennamen wie Band-Aid, Listerine, Neutrogena und Tylenol verkauft.

Im Jahr 2020 erwirtschaftete Johnson & Johnson 55 % des Umsatzes in Höhe von 45,6 Milliarden US-Dollar mit Arzneimitteln. Und obwohl der Umsatz mit medizinischen Geräten durch die COVID-19-Pandemie zurückgegangen ist, machte das Segment 28 % des Umsatzes aus und generierte einen Umsatz von 23 Milliarden US-Dollar. Johnson & Johnson verfügt über eine beneidenswerte Biotech-Pipelineund hat kürzlich mit der Übernahme von Momenta Pharmaceuticals einen großen Vorstoß in die Immunologie gewagt. Das Unternehmen priorisiert weiterhin die Ausgaben für Forschung und Entwicklung und erhöht die Rendite der Aktionäre durch Dividenden und Aktienrückkäufe.

In diesem Zusammenhang ist Johnson & Johnsons unschlagbare 59-jährige Serie von Dividendenerhöhungen ein wichtiger Grund dafür, dass langfristige Investoren mit dieser Aktie zu Millionären geworden sind.

JNJ-Daten von Y-CHARTS

Johnson & Johnsons COVID-19-Impfstoff stieß auf einige Hürden, aber das kann und sollte dem Unternehmen nicht den Wind aus den Segeln nehmen. Johnson & Johnson gibt es seit mehr als einem Jahrhundert, und es ist einer der besten Dividendenkönige, die du kaufen und ewig lange halten könntest.

Zwei heiße Megatrends ausbalancieren: E-Commerce und Streaming

Trotz seines Anstiegs in den letzten Jahren bleibt Amazon.com (WKN: 906866) eine unverzichtbare Position, insbesondere nach seinem jüngsten Megamove.

Amazons bevorstehende 8,45-Milliarden-Dollar-Übernahme von MGM ist eine Meisterleistung, um in den heißen TV-Streaming-Bereich vorzudringen, der in den kommenden Jahren zweistellig wachsen soll. Der Beweis für das Wachstumspotenzial liegt in Amazons Zahlen selbst: Die Prime-Video-Streaming-Stunden sind im Jahr 2020 um 70 % gestiegen, und die Zahl der Prime-Mitglieder hat Anfang des Jahres die 200-Millionen-Marke überschritten. Auf der Telefonkonferenz zum ersten Quartal betonte das Management, dass Prime Video ein „bedeutender“ Kanal sei, um Mitglieder in Ländern zu gewinnen und zu halten, in denen Prime angeboten wird.

Während es versucht, im Content-Streaming an Einfluss zu gewinnen, bleibt Amazons Führung im E-Commerce unbestritten und sein Cloud-Infrastrukturdienst, Amazon Web Services (AWS), ein wichtiges Profitcenter und ein Wachstumstreiber. AWS ist ein hochmargiges Segment und hatte Ende März einen Auftragsbestand von 52,9 Milliarden US-Dollar. Zum Vergleich: Im Jahr 2020 erzielte AWS einen Umsatz im Wert von 45 Milliarden US-Dollar.

Kurz gesagt, es ist schwer, Amazons ansprechbaren Markt zu quantifizieren, weshalb du es nicht bereuen würdest, diese Aktie zu besitzen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Dieser Artikel stellt die Meinung des Autors dar, die von der "offiziellen" Empfehlungsposition eines The Motley Fool Premium-Beratungsdienstes abweichen kann. Eine Investitionsthese zu hinterfragen - sogar eine eigene - hilft uns allen, kritisch über Investitionen nachzudenken und Entscheidungen zu treffen, die uns helfen, klüger, glücklicher und reicher zu werden.

John Mackey, CEO von Whole Foods Market, einer Tochtergesellschaft von Amazon, ist Mitglied des Vorstands von The Motley Fool.

Dieser Artikel wurde von Neha Chamaria auf Englisch verfasst und am 30.05.2021 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

The Motley Fool besitzt und empfiehlt Amazon und Mastercard. The Motley Fool empfiehlt Johnson & Johnson und NextEra Energy und empfiehlt die folgenden Optionen: long Januar 2022 $1.920 Calls auf Amazon und short Januar 2022 $1.940 Calls auf Amazon.