Diese wachstumsstarke Aktie ist jetzt ein starkes Schnäppchen

Harsh Chauhan | 23. Mai 2021 Mehr zu: TWLO

Cathie Wood, die Gründerin und CEO von ARK Investment Management, sorgte im letzten Jahr für Schlagzeilen. Grund war die hervorragende Performance von fünf ihrer börsengehandelten Fonds (ETFs), die Gewinne von über 100 % verzeichneten.

Wood konnte beeindruckende Gewinne erzielen, weil sie sich darauf konzentriert, disruptive Unternehmen zu finden, die auf langfristige Katalysatoren setzen. Twilio (WKN: A2ALP4) ist eine solche Aktie in Woods Portfolio. Der Spezialist für Cloud-Kommunikation ist die zehntgrößte Position im ARK Innovation ETF und macht 3,3 % des Fondswerts aus.

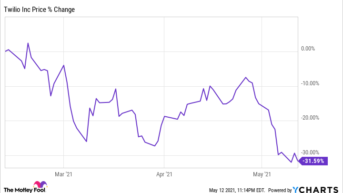

Wie sich herausstellt, ist die Twilio-Aktie nach einem Kursrückgang von über 30 % in den letzten drei Monaten derzeit ein attraktives Schnäppchen.

via YCharts

Die Twilio-Aktie wird zu einem Kurs von weniger als dem 23-Fachen des Umsatzes gehandelt, was deutlich unter dem durchschnittlichen Kurs-Umsatz-Verhältnis (P/S) des Jahres 2020 von über 31 liegt. Im Februar wurde die Aktie nach einem starken Jahresstart mit dem mehr als 36-Fachen des Umsatzes gehandelt, bevor sie ins Schleudern geriet. Auch der jüngste Gewinnbericht des Unternehmens hat die Lage nicht verbessert, da die Gewinnprognose schlechter ausfiel als die Erwartungen der Wall Street. Investoren, die eine Wachstumsaktie kaufen wollen, sollten sich jedoch auf das Gesamtbild konzentrieren. Denn das schnelle Wachstum von Twilio zeigt keine Anzeichen einer Verlangsamung.

Twilios Streben nach Wachstum trägt Früchte

Twilio rechnet in diesem Quartal mit einem Non-GAAP-Verlust pro Aktie zwischen 0,16 und 0,13 US-Dollar und verfehlt damit die Konsensschätzung von 0,05 US-Dollar pro Aktie bei Weitem. Dies ist nicht das erste Mal, dass Twilios Gewinnerwartung weit hinter den Erwartungen zurückbleibt, da das Unternehmen aggressiv auf die massiven Möglichkeiten im Cloud-Kommunikationsmarkt reagiert hat.

Die Strategie hat sich ausgezahlt – Twilio hat in einem beeindruckenden Tempo neue Kunden gewonnen und gleichzeitig bestehende Kunden dazu ermutigt, mehr von seinen Angeboten zu kaufen. Dies zeigt sich in dem soliden Wachstum des Umsatzes, der Kundenbasis und der Dollar-basierten Netto-Expansionsrate des Unternehmens im letzten Quartal.

Der Umsatz von Twilio im ersten Quartal stieg im Vergleich zum Vorjahr um 62 % auf 590 Mio. US-Dollar und übertraf damit die Konsensschätzung von 532,9 Mio. US-Dollar deutlich. Das Unternehmen beendete das Quartal mit 235.000 aktiven Kunden, gegenüber 190.000 am Ende des Vorjahreszeitraums.

Die Nettoexpansionsrate von Twilio auf Dollarbasis lag im Quartal bei 133 %. Sie war relativ konstant gegenüber der organischen, Dollar-basierten Netto-Expansionsrate des Vorjahreszeitraums von 135 % (nach Ausschluss des Beitrags der SendGrid-Akquisition von Twilio im Vorjahresquartal). Die Nettoexpansionsrate auf Dollarbasis steigt, wenn die aktiven Kunden von Twilio mehr von den Angeboten des Unternehmens kaufen oder die Nutzung ihrer bestehenden Produkte erhöhen. Der Anstieg dieser Kennzahl zeigt, dass Twilio in der Lage ist, mehr Einnahmen aus bestehenden Kunden zu holen.

Diese Faktoren trugen dazu bei, dass Twilio eine solide Prognose abgeben konnte. Das Unternehmen rechnet mit einem Umsatzwachstum von 47 bis 50 % im Vergleich zum Vorjahr auf eine Spanne von 591 bis 601 Mio. US-Dollar im zweiten Quartal. Das liegt deutlich über den von Analysten erwarteten 577 Mio. US-Dollar. Allerdings geht dieses Wachstum auf Kosten des Ergebnisses von Twilio.

Kein Grund zur Sorge

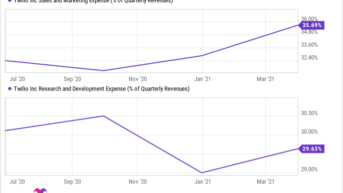

Twilio hatte im zweiten Quartal 2020 einen bereinigten Gewinn von 0,09 US-Dollar je Aktie ausgewiesen. Daher war es nicht überraschend, dass die Investoren in Panik gerieten, nachdem das Unternehmen seine Prognose für einen viel größeren Verlust in diesem Quartal bekannt gab. Aber ein genauerer Blick auf die Ausgaben von Twilio zeigt, warum es in diesem Quartal in den Verlust rutschen wird.

via YCharts

Das Unternehmen hat in diesem Jahr seine Vertriebs- und Marketingausgaben erhöht, während die Ausgaben für Forschung und Entwicklung im Verhältnis zum Umsatz ebenfalls steigen. Das Management von Twilio erklärte, warum dies der Fall ist:

Was unsere Prognose für den operativen Verlust im zweiten Quartal betrifft, so haben sich, wie bereits erwähnt, einige der Investitionen, die wir im letzten Jahr geplant hatten, aufgrund von COVID nicht so realisiert, wie wir ursprünglich prognostiziert hatten. Diese Investitionen konzentrieren sich im Wesentlichen auf die Bereiche Enterprise Sales, Flex und neue Wachstumsprodukte sowie Kernsysteme und Infrastruktur.

CFO Khozema Shipchandler sagte auch, dass das Unternehmen „die Einstellungen im Zusammenhang mit diesen Investitionen weitgehend wettgemacht hat“. Er bemerkte auch, dass die kurzfristigen Verluste, die durch diese Ausgaben verursacht werden, Twilio helfen werden, hohe Wachstumsraten zu erzielen und das Geschäft langfristig zu skalieren.

Es ist erwähnenswert, dass Twilio schneller gewachsen ist als der Markt, in dem es tätig ist. Der adressierbare Markt des Unternehmens stieg von 45 Mrd. US-Dollar im Jahr 2017 auf 62 Mrd. US-Dollar im vergangenen Jahr. Zum Vergleich: Der Jahresumsatz des Unternehmens hat sich von 399 Mio. US-Dollar im Jahr 2017 auf 1,76 Mrd. US-Dollar im vergangenen Jahr mehr als vervierfacht.

Für die Zukunft geht Twilio davon aus, dass der adressierbare Markt bis 2023 87 Mrd. US-Dollar erreichen wird. Darin sind die 17 Mrd. US-Dollar Umsatzchancen im Markt für Kundendatenplattformen nicht enthalten, die durch die im letzten Jahr abgeschlossene Übernahme von Segment hinzugekommen sind. Da also erwartet wird, dass der Endmarkt in den kommenden Jahren erheblich wachsen wird, ist es nicht verwunderlich, warum Twilio gerade jetzt nach Umsatzwachstum strebt.

Wenn das Unternehmen weiterhin schneller wächst als sein Markt, wird es nicht lange dauern, bis die Aktie wieder in Schwung kommt. Deshalb könnte es sich lohnen, den kurzfristigen Gegenwind zu ignorieren und die Twilio-Aktie nun zu kaufen. So profitiert man von der langfristigen Wachstumschance.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt und empfiehlt Aktien von Twilio. Harsh Chauhan besitzt keine der angegebenen Aktien. Dieser Artikel erschien am 15.5.2021 auf Fool.com und wurde für unsere deutschen Leser übersetzt.