3 renditestarke Aktien zu Tiefstpreisen

![]() Rekha Khandelwal, Motley Fool beitragender Investmentanalyst | 31. Januar 2021 Mehr zu: CVX OKE VLO

Rekha Khandelwal, Motley Fool beitragender Investmentanalyst | 31. Januar 2021 Mehr zu: CVX OKE VLO

Die derzeitige Rallye der Energieaktien mag anhalten oder auch nicht, aber Öl und Gas als Energieträger haben langfristig solide Aussichten. Man erwartet, dass die wachsende globale Energienachfrage durch eine Kombination aus erneuerbaren und konventionellen Energiequellen gedeckt wird. Darüber hinaus gibt es nur in wenigen Segmenten wie z. B. der Petrochemie, bisher praktikable Alternativen zu fossilen Brennstoffen. Daher kann der Kauf von fundamental starken Öl- und Gasaktien mit robusten Wachstumsaussichten langfristig sicherlich attraktive Renditen generieren. Hier sind drei renditestarke Energieaktien, die zu Tiefstpreisen gehandelt werden – und die jetzt ein Kauf sein könnten.

Chevron

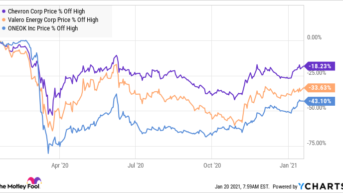

Die Aktie des integrierten Öl- und Gasriesen Chevron (WKN: 852552) ist im Jahr 2021 um fast 12 % gestiegen. Dennoch liegt sie 18 % unter ihrem 52-Wochen-Hoch und 28 % unter ihrem Drei-Jahres-Hoch. Die Aktie bietet eine attraktive Rendite von rund 5,5 %.

Chevron hat seine Dividenden in 32 aufeinanderfolgenden Jahren erhöht. Das Unternehmen kann seine Dividenden leicht durch seinen Cashflow aus dem operativen Geschäft bei einem Brent-Preis von 55 USD pro Barrel – dem internationalen Benchmark-Rohölpreis – decken. Ein Großteil der Produktion von CVX befindet sich außerhalb der USA. Auch wenn dies derzeit das Preisniveau ist, gibt es keine Garantie dafür, dass die Ölpreise in der Nähe des aktuellen Niveaus bleiben werden. Die Widerstandsfähigkeit von Chevron bei niedrigeren Preisen hebt das Unternehmen jedoch von seinen Konkurrenten ab.

Das Management von Chevron sagt, dass es seine Investitionsausgaben reduzieren, Aktienrückkäufe aussetzen und die Betriebskosten minimieren kann, wenn die Ölpreise niedrig bleiben, wie es im Jahr 2020 der Fall war. Diese Maßnahmen sollten die Bilanzstärke und die Dividenden selbst bei Brent-Preisen von rund 30 USD pro Barrel aufrechterhalten. Außerdem hat Chevron die stärkste Bilanz unter seinen Konkurrenten.

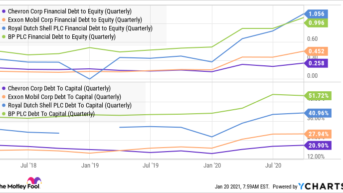

Via YCharts

Wie die Grafik zeigt, sind das Verhältnis von Schulden zu Eigenkapital und das Verhältnis von Schulden zu Kapital bei Chevron das niedrigste unter den Top-Unternehmen. Chevrons starke Bilanz und Kapitaldisziplin positionieren das Unternehmen gut für Zeiten mit niedrigen Ölpreisen. Gleichzeitig ermöglicht es dem Unternehmen, diskretionäre Akquisitionen wie die von Noble Energy zu attraktiven Konditionen zu tätigen.

Valero Energy

Niedrige Raffineriemargen haben die Aktienkurse von Raffinerien unter Druck gesetzt, auch die von Valero Energy (WKN: 908683). Die Aktie liegt 33 % unter ihrem 52-Wochen-Hoch und bietet eine attraktive Rendite von fast 6,5 %. Der Raffineriebetreiber wird aufgrund der anhaltend niedrigen Raffineriemargen wahrscheinlich ein schwaches Ergebnis für das vierte Quartal melden. Das könnte den Aktienkurs kurzfristig unter Druck setzen.

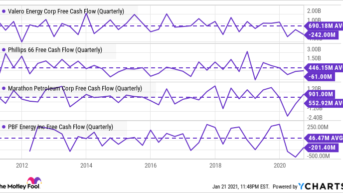

Valero ist jedoch eine der am besten positionierten Raffinerien, um von einer eventuellen Erholung der Raffineriemargen zu profitieren. Die Betriebskosten pro verarbeitetem Barrel gehören zu den niedrigsten in seiner Vergleichsgruppe. Darüber hinaus investiert Valero weiterhin in Projekte, die sowohl die Anbindung an die Rohstoffe als auch die Margen verbessern. Dank dieses disziplinierten Investitionsansatzes konnte Valero in der Vergangenheit den höchsten durchschnittlichen freien Cashflow in seiner Vergleichsgruppe generieren.

Via YCharts

Darüber hinaus war sein freier Cashflow weniger volatil als der seiner Top-Peers.

Schließlich baut Valero seine Kapazitäten für erneuerbaren Diesel erheblich aus. Mit der geplanten Erweiterung im Jahr 2021 wird sich die Kapazität des Unternehmens an erneuerbarem Diesel gegenüber dem aktuellen Stand mehr als verdoppeln. Die Politik für kohlenstoffarme Kraftstoffe in Kalifornien, Kanada und der EU hat die Nachfrage nach erneuerbarem Diesel angetrieben. Auch andere Staaten erwägen ähnliche Maßnahmen, was die Nachfrage weiter ankurbeln könnte. Die Aktivitäten von Valero im Bereich erneuerbarer Diesel sind zwar derzeit noch klein. Doch über die Jahre haben sie einen gesunden und wachsenden Cashflow generiert.

ONEOK

Die Aktie von ONEOK (WKN: 911060) ist im Jahr 2021 bisher um fast 15 % gestiegen und hat damit sowohl Valero Energy als auch Chevron übertroffen. Dennoch liegt die Aktie 43 % unter ihrem 52-Wochen-Hoch. Außerdem bietet sie eine verlockende Rendite von fast 8,5 %. Die ONEOK-Aktie ist im Jahr 2020 stark eingebrochen. Ein Hauptgrund war, dass der ausschüttungsfähige Cashflow des Unternehmens im zweiten Quartal einbrach und nicht ausreichte, um die Dividende zu decken. Ein starker Rückgang der Öl- und Gasproduktion wirkte sich auf das Ergebnis der Gasgewinnung und -verarbeitung des Unternehmens aus.

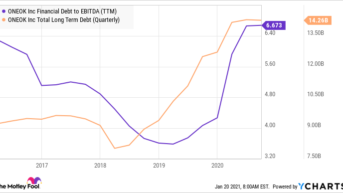

Die Performance von ONEOK verbesserte sich jedoch im dritten Quartal, unterstützt durch ein starkes Wachstum des Volumens an flüssigem Erdgas (NGL). Auch die Dividendendeckung des Unternehmens verbesserte sich. Die Verschuldung des Unternehmens ist jedoch weiterhin hoch.

Via YCharts

ONEOK erwartet ein zweistelliges Gewinnwachstum im Jahr 2021. Sofern die Rohstoffpreise nicht auf das Niveau vom April letzten Jahres fallen, sollte ONEOK in der Lage sein, das erwartete Gewinnwachstum zu erreichen. Bemerkenswert ist, dass das Unternehmen auf Basis des mittleren Prognosewertes selbst im herausfordernden Jahr 2020 ein Gewinnwachstum von rund 8 % erzielt.

Darüber hinaus geht das Unternehmen davon aus, dass es jährlich nur 300 bis 400 Millionen USD für Wachstumsprojekte ausgeben wird. Produktionsmengen sollen so stark ansteigen, dass eine Erhöhung der Ausgaben gerechtfertigt ist. Höhere Erträge und geringere Investitionsausgaben sollten es ONEOK ermöglichen, seine Schulden im Laufe der Zeit zu reduzieren. Das sollte die Aktie langfristig nach oben treiben. Dies macht seine attraktive Ausschüttung dann auch nachhaltig.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool empfiehlt Aktien von ONEOK. Rekha Khandelwal besitzt keine der angegebenen Aktien. Dieser Artikel erschien am 23.1.2020 auf Fool.com und wurde für unsere deutschen Leser übersetzt.