Siemens enttäuscht kurzfristig orientierte Aktionäre – 3 Erkenntnisse zum 4. Quartal

Ralf Anders, Investmentanalyst | 13. November 2020 Mehr zu: SHL SIE SIE

Die Zahlen zum Abschluss des Geschäftsjahres von Siemens (WKN: 723610) haben nur wenige Analysten begeistert. Doch mit der Wachablösung an der Konzernspitze beginnt nun eine neue Ära. Und die könnte durchaus noch für positive Überraschungen gut sein, selbst wenn sich der kurzfristige Ausblick eher trüb darstellt.

Ein weiterer desaströser Siemens-Deal

Wenn Siemens eine Pressemeldung zu einer neuen Portfoliomaßnahme herausgibt, sollte man immer sehr genau hinsehen. Manchmal sind wirklich klasse Sachen dabei, wie etwa bei Mendix oder Mentor Graphics. In anderen Fällen werden Milliarden herausgekehrt für Renditeschwaches wie etwa Dresser-Rand. Gelegentlich werden auch Randgeschäfte in größere Einheiten eingebracht und dabei der Eindruck vermittelt, dass dadurch ein schlagkräftiges Geschäft entsteht, das nach Schöpfen der Synergien zum Gewinn beitragen kann.

2014 zum Beispiel wurde groß die Schaffung eines führenden Stahlwerkausrüsters zusammen mit Mitsubishi Heavy Industries (WKN: 853314) verkündet. Die Beiträge der Partner würden sich ideal ergänzen und man sei hervorragend aufgestellt, um in einem zyklischen Marktumfeld zu bestehen. Doch in den folgenden Jahren dümpelte das Joint-Venture im Segment Portfolio Companies, bis es im Herbst 2019 dann sang- und klanglos komplett zu MHI wanderte.

Aber gut, Stahl ist auch wirklich ein schwieriges Betätigungsfeld. Anders sieht es jedoch bei Traktionsmotoren für Elektrofahrzeuge aus.

Dieser Markt boomt und das 2016 mit Valeo (WKN: 854052) gegründete Joint-Venture stellte sich zunächst als erstaunlich erfolgreich dar. Man sei einer der am schnellsten wachsenden Automobilzulieferer, das Auftragsbuch habe bereits 2018 die Marke von 10 Mrd. Euro überschritten.

Was konnte also schiefgehen? Valeo ist einer der besten Automobilzulieferer und Siemens ist bei Elektromotoren und Leistungselektronik stark. Dennoch musste Siemens nun eine Abschreibung in Höhe von 453 Mio. Euro vornehmen. Bisher seien nur Verluste angefallen und der Ausblick sei auch nicht gerade rosig.

Dieses Joint-Venture hätte die Keimzelle für ein blühendes Mobilitätswende-Geschäft werden können. Stattdessen wird es als geldverbrennendes Abenteuer in die Geschichte eingehen.

Die fortgeführten Aktivitäten sind nun bärenstark

Während einige Randaktivitäten und Minderheitsbeteiligungen also noch Kopfschmerzen bereiten, steht das Kerngeschäft jedoch dank der umfassenden Umbaumaßnahmen nun ausgezeichnet dar. Alle fünf Säulen des Konzerns (einschließlich Financial Services) sind hochprofitabel und dürften sich in Zukunft weiter verbessern.

Siemens Healthineers (WKN: SHL100) stärkt sich gerade mit der Übernahme von Varian und profitiert von der kontinuierlich wachsenden Nachfrage nach Krankenhaustechnik. Mit der gerade ausgerollten digitalen Plattform sollte es gelingen, die wiederkehrenden Umsätze beschleunigt auszubauen.

Mobility wiederum glänzt mit einem auf Jahre hinaus gut gefüllten Auftragsbuch und sucht ebenfalls Wachstumschancen durch Digitalisierungsinitiativen. Auch die Gebäudetechnik (Smart Infrastructure) hat große Fortschritte gemacht und liegt gut im Wettbewerb. Das vermeintlich größte Potenzial steckt jedoch in der softwarelastigen Automatisierungssparte (Digital Industries). Viele Beobachter warten dort ungeduldig auf höhere Wachstumsraten.

Kurzfristig wurden diese Hoffnungen enttäuscht. Angesichts eines schleppenden Geschäfts mit den wichtigen Automobil- und Maschinenbaukunden sei nur mit bescheidenen Zuwachsraten zu rechnen. Dennoch denke ich, dass die Dynamik zunehmen wird, da viele aussichtsreiche Initiativen noch jung sind und sich erst im Laufe des aktuellen Geschäftsjahres entfalten dürften.

Auf alle Fälle ist Digital Industries mittlerweile eine der größten Softwaregruppen Europas und verfügt über einige herausragende Fähigkeiten rund um den digitalen Zwilling, die Simulation und Low-Code-Entwicklungswerkzeuge. Auch wenn es um die Integration von Sensorik, Robotik und additiver Fertigung geht, sehe ich die Sparte in der Poleposition.

Hier ist Geduld gefragt. Ich würde mich vom kurzfristigen Ausblick nicht entmutigen lassen.

Eine gemischte Bilanz für Joe Kaeser

Dass der neue Chef Roland Busch einen bärenstarken Konzern übernehmen darf, hatte definitiv seinen Preis. Teure Akquisitionen, kostenintensive Restrukturierungsaktivitäten und die Abspaltung von ungeliebten Geschäftsbereichen, all das hat eine Menge Geld gekostet. Unter dem Strich konnte Siemens auf diese Weise bisher kaum sein Ergebnis steigern.

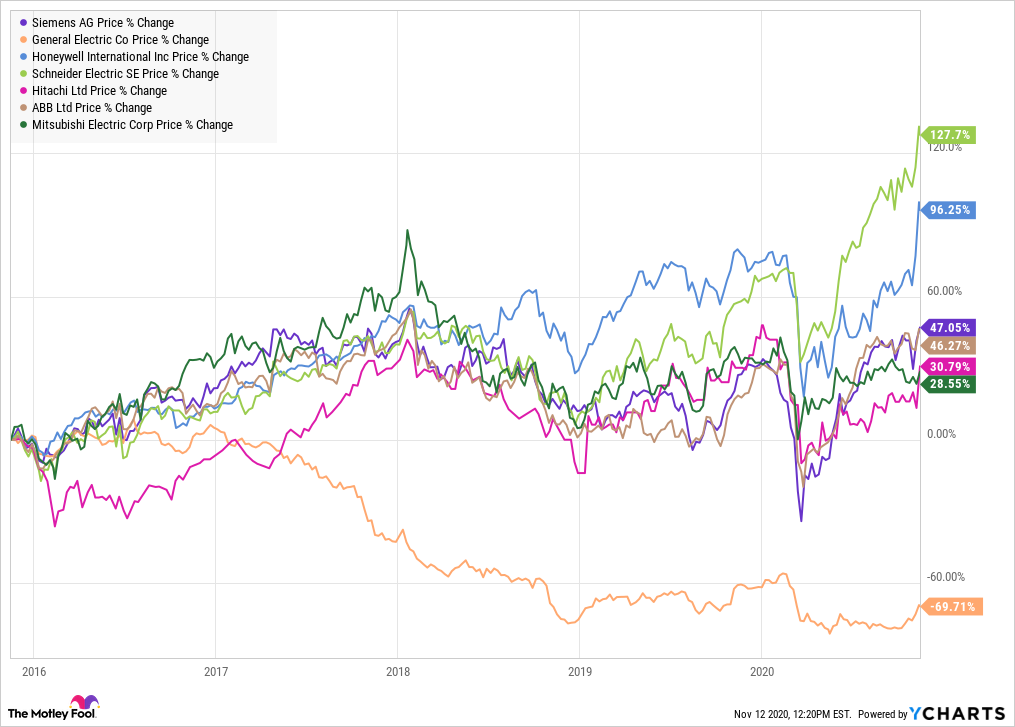

Entsprechend kritisch bewertet die Börse den Konzern. Zwar gelang es, den in den letzten Jahren strauchelnden Rivalen General Electric (WKN: 851144) zu überholen, und auch die japanische Konkurrenz hatte das Nachsehen. Aber der nicht gerade brillierende lokale Konkurrent ABB (WKN: 919730) konnte schritthalten, während Schneider Electric (WKN: 860180) und Honeywell (WKN: 870153) sogar deutlich besser abschnitten.

Chart erstellt mit YCharts

Nun gilt es, die vielfältigen Potenziale zu heben, deren Samen Kaeser gesät hat. Busch könnte der richtige Mann dafür sein. Er hatte zuletzt deutlich gemacht, dass er vor allem die Innovationskultur im Konzern stärken möchte. Die Restrukturierungsaufwendungen sollen auf der anderen Seite signifikant sinken. Seit Jahren besteht so erstmals die Chance, dass Siemens mehr Aufbau als Umbau betreiben wird. Das wäre klasse.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Ralf Anders besitzt keine der erwähnten Aktien. The Motley Fool besitzt keine der erwähnten Aktien.