BP vs. Total: Welcher Erdöl-Konzern besser auf die Energiewende vorbereitet ist

Reuben Gregg Brewer | 7. November 2020 Mehr zu: TOTA TOTB BP TOT

Die europäischen Ölgiganten BP (WKN: 850517) und Total (WKN: 850727) haben sich zu mehr sauberer Energie bekannt. Sie haben jeweils ihre Unterstützung zur Entwicklung von Alternativen zum Öl zugesagt. Es besteht jedoch ein bemerkenswerter Unterschied in den gewählten Herangehensweisen, die diese vertikal integrierten Energieriesen verfolgen. Hier ist ein Blick auf das, was die Unternehmen tun und was es für die Investoren bedeuten könnte.

Hoppla, jetzt komm ich!

Im August hat BP seine Dividende halbiert. Für die Dividendeninvestoren war das eine schreckliche Nachricht, aber bis zu einem gewissen Grad war es ein Zeichen der Zeit. Das Herunterfahren der Wirtschaft, um die Verbreitung von COVID-19 zu verlangsamen, führte vor allem im ersten Halbjahr 2020 zu einem massiven Rückgang der Nachfrage nach Öl und Erdgas. Da sich das Überangebot in den Lagern anhäufte, stürzten die Energiepreise ab und BPs Gewinne und Verluste gingen mit auf die Reise. Allerdings steckte mehr hinter dieser Kürzung, als man auf den ersten Blick erkennt.

Etwa zur gleichen Zeit gab BP bekannt, dass es eine neue Geschäftsstrategie habe. Im Grunde geht der globale Energieriese zu sauberer Energie über. Damit steht er im Einklang mit dem Zeitgeist und den Gefühlen gegenüber fossilen Brennstoffen, da die Welt mit den Ängsten um den Klimawandel zu kämpfen hat. Es ist jedoch eine große Veränderung für einen Ölkonzern, umweltfreundlich zu werden. Zunächst einmal beabsichtigt BP, seine Öl- und Gasproduktion bis 2030, also in weniger als zehn Jahren, um 40 % zu reduzieren. In der Zwischenzeit will das Unternehmen die Zahl der Ladepunkte für Elektrofahrzeuge, die es besitzt, verzehnfachen und die Menge an sauberer Energie, die es produziert, um das Zwanzigfache erhöhen. Bis 2030 werden wahrscheinlich 40 % der Investitionsausgaben des Unternehmens für Aktivitäten rund um emissionsarme und saubere Energie bestimmt sein.

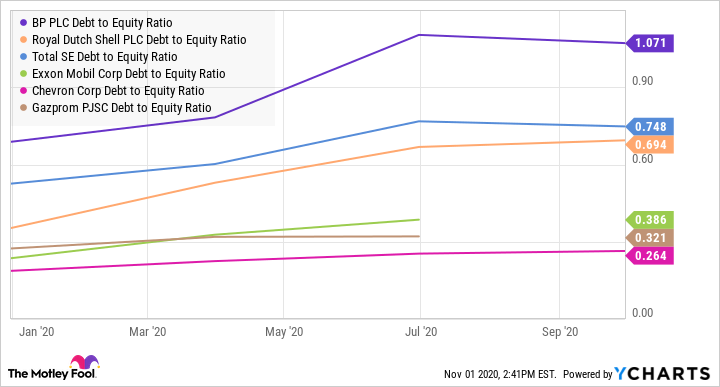

Ich würde den Ansatz als „Hineinspringen mit beiden Füßen“ beschreiben. Wenn auf dem Weg dorthin etwas schiefgeht, gibt es nicht viel Ausweichmöglichkeiten. Das Problem dabei ist, dass BP einer der am stärksten fremdfinanzierte Ölkonzern ist, mit einem etwa 1,1-fachen Schulden-Eigenkapital-Verhältnis. Dies ist ein Wert, der höher ist als bei allen großen Konkurrenten. Es gibt also nicht sehr viel Spielraum. Und das Management verlässt sich darauf, dass das schrumpfende Ölgeschäft seinen Vorstoß für saubere Energie finanzieren wird. Wenn sich der Ölpreis langsamer als erwartet erholt oder die Schwäche der Industrie anhält, könnte es für BP schwierig werden, die Barmittel zu erwirtschaften, die es zur Deckung seiner Schuldenlast und seines neuen Geschäftsplans benötigt.

Sachte, sachte führt eher zum Ziel

Total strebt ebenfalls große Veränderungen an, aber es verfolgt einen drastisch anderen Ansatz, um sich auf sauberere Energiealternativen zu verlegen. Es geht davon aus, dass seine Ölförderung von 55 % des Umsatzes im Jahr 2019 auf 35 % im Jahr 2030 zurückgehen wird. Die Erdgasförderung soll jedoch von 40 auf 50 % steigen. Erdgas ist sauberer als Erdöl und wird als ein wichtiger Brennstoff für den Übergang betrachtet, in dem die Welt beginnt, ihren CO2-Fußabdruck zu reduziert. Dennoch wird der Gesamtabsatz von Total voraussichtlich höher sein, sodass der Öl- und Gasabsatz in diesem Zeitraum sogar leicht ansteigen wird – nicht niedriger, wie BP plant. Die verbleibenden 15 % des Umsatzes im Jahr 2030 werden aus grünen Energiequellen stammen, gegenüber 5 % im Jahr 2019.

Diese Zahl von 5 % ist bemerkenswert, da Total bei seinen Investitionen in saubere Energie und Elektrizität in der Vergangenheit konsequenter vorgegangen ist. So besitzt das Unternehmen beispielsweise seit 2011 eine Beteiligung an SunPower. BP versuchte unterdessen einmal, sich in „Beyond Petroleum“ umzubenennen, was eine Verlagerung hin zu sauberer Energie bedeutete. Aber es endete damit, dass die Idee fallengelassen wurde und viel von dem, was das Unternehmen im Rahmen eines – wie sich herausstellte – schlecht durchdachten Geschäftsplans erworben hatte, wieder verkauft wurde.

Auch der Investitionsplan von Total ist nuancierter. Zwischen 2015 und 2019 gab Total etwa 10 % seines Investitionsbudgets für saubere Energie aus. Zwischen 2021 und 2025 wird er diesen Anteil auf 15 % und zwischen 2025 und 2030 auf 20 % erhöhen. Das Ziel besteht auch hier darin, das alte Ölgeschäft zur Finanzierung des Übergangs zu sauberer Energie zu nutzen. Aber Total geht dabei schrittweise vor, ohne wesentliche Schrumpfung dieses historisch sehr profitablen Segments. Die große Veränderung im Ölgeschäft besteht darin, dass Total beabsichtigt, sich auf seine Öl- und Gasprojekte mit den niedrigsten Kosten zu konzentrieren, damit es in einer Welt mit niedrigen Energiepreisen besser konkurrieren kann.

Quelle: YCharts

Obwohl Total auch eine relativ hohe Schuldenlast hat, wobei die Verschuldung gegenüber dem Eigenkapital das 0,75-Fache beträgt, bietet der von Total verfolgte Ansatz mehr Spielraum, falls sich die Dinge nicht wie erwartet entwickeln sollten. Und das Unternehmen kann den Übergang jederzeit beschleunigen, wenn es das will oder muss. Es ist ein ausgewogenerer Ansatz, der konservativen, langfristigen Investoren wahrscheinlich gefallen wird.

Welches Unternehmen liegt richtig?

Niemand an der Wall Street hat eine Kristallkugel. Daher ist es unmöglich zu wissen, ob der Plan von BP, effektiv aufs Ganze zu gehen, oder der langsamere Übergang von Total besser funktionieren wird. Es gibt jedoch bei jedem Ansatz einen ziemlich offensichtlichen Kompromiss zwischen Risiko und Nutzen. Wenn alles wie geplant funktioniert, wird BP am Ende ein großer Gewinner sein, und Total wird so aussehen, als ob es sich eher langsam bewegt. Aber es ist erwähnenswert, dass Total sich immer noch in die richtige Richtung bewegen wird. Die US-Konkurrenten ExxonMobil und Chevron halten hingegen vorerst am Öl fest, was einige als kurzsichtig empfinden mögen.

Wenn der Übergang nicht so verläuft, wie BP es erwartet, könnte das Unternehmen auf der Stelle treten und hinter dem Rudel zurückbleiben, weil es sein Öl- und Gasgeschäft erheblich verkleinert. BP nimmt nicht gerade eine Alles-oder-Nichts-Position ein, aber schwache Renditen im Bereich der sauberen Energie könnten die Gesamtergebnisse des Unternehmens stark belasten. Total hingegen wird wahrscheinlich einige Rückschläge verkraften können, da das Unternehmen im Grunde genommen bestrebt ist, sein Öl- und Gasgeschäft aufrechtzuerhalten und zu modernisieren und gleichzeitig eine starke Sparte für saubere Energie aufzubauen. Für konservative Investoren sieht der Ansatz von Total attraktiver aus.

Und es ist erwähnenswert, dass Total der Ansicht ist, dass es seine beachtliche Dividendenrendite von 10 % weiterhin tragen und seine geschäftliche Umstellung finanzieren kann, solange die Ölpreise um die 40 US-Dollar pro Barrel bleiben (obwohl sie kürzlich unter dieses Niveau gesunken sind, sodass hier immer noch ein Dividendenrisiko besteht). Abgesehen von dieser kleinen Unsicherheit dürfte Total für Dividendeninvestoren, die in den aus der Mode gekommenen fossilen Energiesektor investieren wollen, attraktiv sein. Als Bonus gibt es eine gewisse Absicherung durch die wachsende Sparte für saubere Energie obendrauf.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Dieser Artikel wurde von Reuben Gregg Brewer auf Englisch verfasst und am 31.10.2020 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können. Reuben Gregg Brewer besitzt Aktien von Total SA. The Motley Fool hat keine Position in einer der genannten Aktien.