3 Gründe, warum gerade jetzt Stock Picking wieder wichtiger wird

Bernd Schmid, CFA, Motley Fool Investmentanalyst | 24. Oktober 2020

Das Investieren in den breiten Aktienmarkt mittels Indexfonds gewinnt immer mehr Anhänger. In den letzten zehn Jahren war das auch eine großartige Strategie. Es gibt einige Gründe, die dagegen sprechen, dass sich dies in den kommenden zehn wiederholt.

Grund 1: Geringe erwartete Rendite des Aktienmarkts

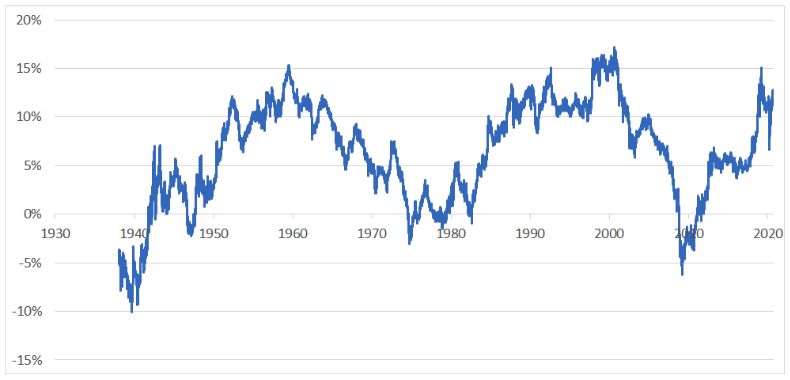

Die durchschnittliche Rendite, die man langfristig am Aktienmarkt historisch erzielen konnte, lag grob irgendwo im Bereich von 6 bis 8 %. Die folgende Grafik zeigt die Rendite des S&P 500 der jeweils vorangegangenen zehn Jahre zu jedem Zeitpunkt seit 1938.

Wer zum Beispiel bis heute investiert war, hat mit dem S&P 500 in den letzten zehn Jahren eine Rendite von fast 12 % eingefahren.

In den zehn Jahren bis zu Beginn des Jahres 2010 war es hingegen sogar eine negative Rendite. Das war der Zeitraum vom Ende der Dotcom-Blase bis nach der Finanzkrise 2008.

Datenquelle: S&P Global Market Intelligence und eigene Berechnungen

Die Frage für alle, die in einen breiten Aktienmarkt-ETF für die nächsten zehn Jahre investieren wollen, ist: Wo wird dieser Graph in zehn Jahren stehen?

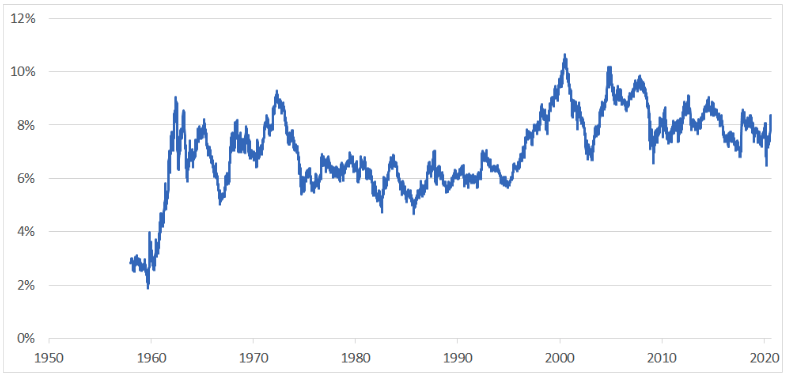

Sollte ein Zehnjahreszeitraum noch zu kurz sein, hier dieselbe Grafik nur mit einem Investitionshorizont von 30 Jahren:

Datenquelle: S&P Global Market Intelligence und eigene Berechnungen

Allein der Blick auf diese Grafiken lässt schon die Spekulation zu, dass wir uns aktuell eher auf einem Hoch befinden, was die historischen Renditen über zehn bzw. 30 Jahre anbelangt. Also dass die Renditen in den nächsten zehn bis 30 Jahren eher geringer sein könnten.

Diese Spekulationen lassen sich auch mit einigen Fakten untermauern, wenn man sich eines anschaut: Wie sind wir dort hingekommen, wo wir heute stehen?

Dafür habe ich mir den 40-Jahres-Zeitraum von 1979 bis 2019 angeschaut, in dem der S&P 500 um 8,9 % pro Jahr gestiegen ist. Diese Rendite setzt sich aus den folgenden drei Komponenten zusammen:

- Circa 2,6 % durch das Wachstum des realen Bruttoinlandsprodukts (BIP)

- Circa 3,5 % durch die steigende Bewertung des Aktienmarkts im Verhältnis zum BIP (auch Buffett-Indikator genannt)

- Circa 2,8 % Inflation

Wirklich relevant davon sind nur die ersten beiden Punkte. Uns interessiert ja in Wirklichkeit nicht der nominale Wertzuwachs, sondern wie viel Kaufkraftgewinn oder -verlust uns unsere Investitionen einbringen. Eine 3%ige Rendite einer Investition bei 0 % Inflation ist natürlich mehr wert als eine 20%ige Rendite bei 25 % Inflation.

Also lautet die eigentliche Frage: Kann uns der Aktienmarkt in den nächsten Dekaden bereinigt um die zukünftige Inflation ähnliche Renditen bescheren wie in den letzten Dekaden. In einem anderen Artikel habe ich ausführlicher argumentiert, warum ich das nicht glaube. Die Kurzversion davon ist:

Das BIP-Wachstum setzt sich zusammen aus dem Bevölkerungswachstum und dem Produktivitätswachstum. Beides ist seit Längerem rückläufig und ich erwarte keine drastische Umkehr dieses Trends.

Die Bewertung des Aktienmarktes befindet sich in der Nähe von oder sogar über historischen Hochs. Eine weitere Steigerung der Bewertung über einen langen Zeitraum hinweg halte ich für unwahrscheinlich.

Den Treibern des Aktienmarkts in den letzten Jahrzehnten geht meiner Ansicht nach also die Luft aus. Inflationsbereinigt rechne ich daher nicht mit mehr als 2 % Rendite des Aktienmarkts in den nächsten zehn Jahren. Selbst eine negative Rendite über einen langen Zeitraum halte ich für realistisch.

Das spricht heute eher gegen eine Investition in den breiten Aktienmarkt.

Dazu gibt es zwei Gründe, die sogar für eine Investition in einzelne Aktien sprechen.

Grund 2: Verlagerungen von Wirtschaftsaktivitäten

Selbst wenn die Wirtschaft im Allgemeinen nicht wächst, gibt es immer einzelne Zweige, die mehr wachsen als andere.

Dabei lohnt es sich, auf den zukünftigen Konsumenten zu schauen und ihn zu vergleichen mit dem Konsumenten der Vergangenheit. Die letzten Dekaden waren stark vom Konsum der Babyboomer geprägt, während die kommenden Dekaden von den Millennials geprägt werden.

Was unterscheidet diese beiden Generationen voneinander?

Ich würde argumentieren, dass ein großer Unterschied der ist, dass es Millennials viel wichtiger ist, Erfahrungen zu sammeln anstatt Dinge zu besitzen.

Baby-Boomern zum Beispiel war es sicher eher wichtig, ein Auto als Statussymbol zu besitzen. Einem Millennial ist dies weniger wichtig. Er gibt sein Geld lieber für Reisen aus oder Erfahrungen anderer Art wie Konzerte.

Aber auch innerhalb eines Zweiges kann es gewaltige Unterschiede geben. So etwas macht nicht zuletzt die Coronakrise deutlich. Der Trend hin zum Onlineshopping läuft ja schon seit Langem. Corona hat diesen nur beschleunigt.

Eine besonders interessante Kategorie war zum Beispiel der Bereich Wohnungseinrichtungen. Unternehmen, die sich auf den Onlineversand von Möbeln spezialisiert hatten, haben in der ersten Jahreshälfte 2020 teilweise enorme Wachstumsraten hingelegt ‒ man schaue sich nur die Quartalsberichte an, wo in Q2 vereinzelt ein Zuwachs von 100 % berichtet wurde.

Sicherlich waren darunter auch Einmaleffekte. Allerdings werden viele der Erstnutzer sehr wahrscheinlich eine gute Erfahrung gemacht haben und in Zukunft mehr Onlineshopping tätigen als in der Vergangenheit.

Mit solchen Überlegungen kann man daher sehr vielversprechende Investitionen am Aktienmarkt für die nächsten zehn Jahre finden, auch wenn der Aktienmarkt an sich nur eine geringe Rendite erwarten lässt.

Grund 3: Geringerer Wettbewerb

Vor gut einem Jahr war es so weit: bloomberg läutete mit einer Schlagzeile das Ende einer Ära ein, als im August 2019 zum ersten Mal mehr Kapital in passiven Fonds investiert war als in aktiv gemanagten Aktienfonds.

Dieser Trend scheint unaufhaltsam. Das von passiven Aktienfonds gemanagte Volumen steigt und steigt und immer weniger Leute setzen auf Stock Picking.

Im Umkehrschluss bedeutet das allerdings nichts anderes als das: Es gibt immer weniger Kapital für Stock Picker. Der Wettbewerb in diesem Bereich wird geringer. Geringerer Wettbewerb bedeutet wiederum, dass es einfacher wird, sich durchzusetzen.

Es dürfte einen weiter anhaltenden Trend zu weniger bzw. Immer oberflächlicheren Aktienanalysen geben, weil es immer weniger Leute gibt, um dafür zu bezahlen. Aktien könnten dadurch wieder länger unentdeckt bleiben. Wer sich die Mühe macht, diese Aktien aufzuspüren, für den wird es sich wieder mehr auszahlen.

Es könnte also in den kommenden Dekaden eher einfacher werden, überdurchschnittliche Renditen mit Einzelaktien zu erzielen als in den vergangenen.

Ein Grund gegen diese These: Eine selbsterfüllende Prophezeiung

Man sollte auch immer die Gegenargumente seiner Thesen betrachten. Für mich ist das gewichtigste Argument gegen meine These, dass der anhaltende Trend hin zum passiven Investieren zu einer selbsterfüllenden Prophezeiung werden kann.

Indexfonds bzw. passiv gemanagte Fonds kaufen blind alle Aktien, die sich in einem Index befinden. Wenn in der Zukunft zusätzliches Kapital in erster Linie in diese Art von Fonds fließt, dann steigt auch in erster Linie die Nachfrage nach all diesen Aktien ‒ und das gleichermaßen.

Aktien, die sich in einem Index befinden, steigen also mit dieser steigenden Nachfrage ‒ und das eben unabhängig davon, ob es sich um vielversprechende Aktien handelt oder nicht. Eine steigende Flut lässt alle Schiffe gleichermaßen steigen.

Es fällt mir schwer, mir vorzustellen, dass dies wirklich dazu führt, dass Aktienkurse auch über lange Zeiträume unabhängig von der Qualität der jeweiligen Unternehmen steigen werden. Aber ausschließen würde ich das nicht. Vor allem, wenn man diese Unternehmen bei überhöhten Aktienkursen neues Kapital einsammeln können – wie kürzlich ein gewisser Hersteller von Elektrofahrzeugen.

Wenn ich aber all diese Argumente in einen Topf werfe, dann spricht für mich trotzdem immer mehr dafür, dass Stock Picking gerade heute wieder deutlich interessanter ist als das Investieren in passive Anlagestrategien. Vielleicht wird es bei der einen oder anderen Aktie wieder länger dauern, bis die echten Werte erkannt werden. Aber es wird passieren – darauf würde ich mich verlassen.

Schauen wir uns die Top-Artikel von Fool.de der letzten Woche an!

Foto: Getty Images

Foto: The Motley Fool, Matt Koppenheffer

Foto: Getty Images

3.000 Euro auf der hohen Kante? Hier sind 3 schier unaufhaltsame Aktien

Foto: Getty Images

5G-Aktie Sierra Wireless: Diese 10-Dollar-Aktie könnte als Nächstes abheben

Foto: Getty Images

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.