Snowflake: Das Für und Wider einer “Überbewertung”

Motley Fool beitragende Investmentanalysten | 13. Oktober 2020 Mehr zu: DOCU IBM SNOW

Snowflake (WKN:A2QB38) hat seit seinem Börsengang am 16. September für reichlich Wirbel gesorgt. Der Markt bewertet das Unternehmen derzeit mit rund 63 Milliarden US-Dollar, eine hohe Marktkapitalisierung für ein neu an die Börse gebrachtes und unprofitables Unternehmen. Doch viele der größten Unternehmen und Aktien unserer Zeit wurden früher auch als “überbewertet” bezeichnet. Sehen wir uns an, welche Vor- und Nachteile die aktuelle Bewertung von Snowflake hat, und beginnen wir mit einer Einführung in das, was Snowflake genau tut.

Eine Cloud für die Clouds

Snowflake bezeichnet sich selbst als das einzige Datenlagerhaus, das für die Cloud gebaut wurde. Der Wettbewerbsvorteil von Snowflake besteht darin, dass es viele Probleme der aktuellen Datenspeicherung in der Cloud lösen hilft. Zunächst einmal funktioniert die Architektur bei den drei wichtigsten Cloud-Anbietern (Alphabet, Amazon und Microsoft). Dies hilft seinen Kunden, auf alle ihre Daten in Snowflake zuzugreifen und sie zu analysieren, anstatt zu versuchen, sie aus mehreren Clouds zusammenzusetzen.

Als weitere Neuerung bietet die Snowflake-Plattform “Data Warehouses”. Snowflake kann Datensätze duplizieren und sie an vielen Zugriffspunkten speichern, um sie getrennt zu berechnen und leichter gemeinsam zu nutzen. Das könnte man so verstehen: Bist du jemals im Fitnessstudio gewesen, nur um alle Laufbänder besetzt vorzufinden? Das kann in manchen Datenclouds passieren. Bill vom Marketing muss einen Bericht über die Verkaufstrends des letzten Monats erstellen, aber Kate sortiert auch die gleichen Verkaufsdaten, um die Lieferkette zu informieren. Sie wollen, dass dasselbe Programm mehrere Aufgaben gleichzeitig erfüllt, und das verlangsamt die Dinge.

Wie einer der Kunden es ausdrückte, verhindert Snowflake, dass seine Teammitglieder “übereinander stolpern”. Cloud Computing emanzipierte den PC und die Server vor Ort von der Speicher- und Rechenarbeit. Snowflake bietet die Möglichkeit, Unternehmen von den Problemen der Cloud zu befreien, indem es verschiedene Clouds miteinander verbindet und Millionen von Mini-Clouds schafft, die es den Kunden ermöglichen, sich mit Daten zu beschäftigen, ohne Schlange stehen zu müssen, bis sie an der Reihe sind. Das ist ein großartiges Wertversprechen, und die Zahlen und Bewertungen von Snowflake spiegeln dieses Potenzial wider.

Ist die Aktie zu teuer?

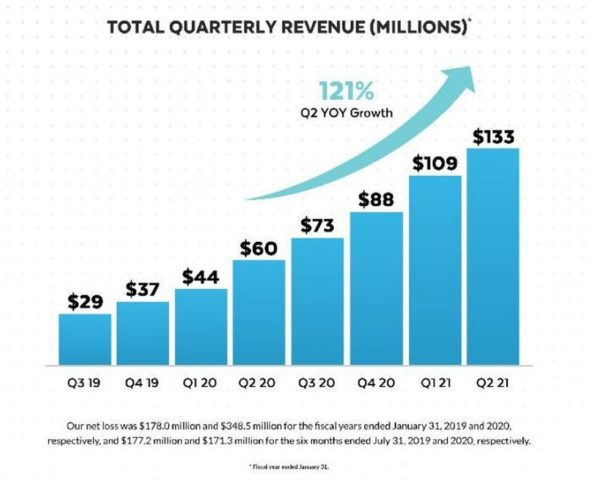

Die Schlagzeilen aus den Unterlagen, die das Unternehmen bei der Securities and Exchange Commission eingereicht hat, sind sehr auffällig. Snowflake verzeichnete in den sechs Monaten seines Geschäftsjahres 2020, das am 31. Juli endete, ein Umsatzwachstum von 133 % im Jahresvergleich. Für den gleichen Zeitraum zeigt die Netto-Retentionsrate von 158 %, dass die bestehenden Kunden jedes Jahr mehr ausgeben. Bei einem überzeugenden Geschäft und solch großen Wachstumszahlen können Anleger damit rechnen, eine Prämie für die Aktie zu zahlen, aber ist das zu hoch gegriffen?

Vergiss das Kurs-Gewinn-Verhältnis: Die Verluste von Snowflake nehmen in US-Dollar gerechnet zu, während das Unternehmen investiert, um das Geschäft auszubauen. Aber die Investitionen scheinen sich schnell auszuzahlen. Im Verhältnis zu den Einnahmen von Snowflake schrumpfen die Nettoverluste.

Dennoch kann Snowflakes Bewertung im Vergleich zu etablierten Unternehmen lächerlich erscheinen. Nehmen wir IBM (WKN:851399), das etwa 2 Milliarden US-Dollar Gewinn pro Quartal bei einer Marktkapitalisierung von 108 Milliarden US-Dollar verbucht. Das ist nicht allzu weit vor Snowflake. Wie sieht es mit dem KUV aus? Nun, wenn Snowflake auf magische Weise ausgerechnet jetzt mit einer Gewinnspanne von 100 % profitabel wird und alle Gewinne an die Aktionäre zurückgibt, würde es etwa 133 Jahre dauern, bis die Investoren den aktuellen Aktienkurs zurückerhalten. Das setzt natürlich voraus, dass weder der Umsatz noch der Gewinn von hier aus wächst. Es ist klar, dass die Investoren in den kommenden Jahren ein Rekordwachstum erwarten.

Die Kehrseite des Kaufs einer “überbewerteten” Aktie ist die gleiche Kehrseite des Kaufs jeder Aktie: Sie geht oft zurück. Himmelhohe Erwartungen bedeuten eine geringere Sicherheitsmarge. Wenn sich das Wachstum von Snowflake verlangsamt oder das Unternehmen auf operative Probleme stößt, könnte es unter die Räder kommen. Wenn Snowflake die Erwartungen in moderatem Maße erfüllt, könnte sich der Aktienkurs nicht viel bewegen, da die Anleger bereits einen Großteil der künftigen Gewinne “eingepreist” haben. Die Anleger müssen sich fragen: Könnte Snowflakes gegenwärtiges Risiko eine zukünftige Belohnung wert sein?

Überbewertet hat seine Vorteile

Die hohe Nachfrage nach den Aktien eines Unternehmens gibt ihm finanzielle Flexibilität. Wenn Snowflake mehr Kapital benötigt, um das Wachstum zu fördern, könnte das Unternehmen eine Zweitplatzierung von Aktien durchführen, anstatt sich zu verschulden. Eigentümer werden nicht gerne verwässert, aber wenn du wie ein langfristiger Eigentümer denkst, kann eine angemessene Verwässerung besser funktionieren als die Aufnahme von Schulden. Das bedeutet, dass ein größerer Teil der freien Mittel in den eigenen Betrieb fließen kann, anstatt die Gläubiger auszuzahlen. Außerdem könnte Snowflake, wenn es ein anderes Unternehmen erwerben wollte, seine eigenen Aktien statt Bargeld verwenden.

Der vielleicht größte Vorteil für die Wahrnehmung, überbewertet zu sein, ist, dass es viele Investoren vorerst in Schach hält. Es mag Jahre dauern, aber wenn Snowflake das Wachstum aufrechterhält, Kunden gewinnt und Schritte in Richtung Rendite unternimmt, werden neue Käufer kommen. Eine “Überbewertung” neigt einfach dazu, eine Aktie unter Druck zu setzen. Ein Misserfolg bedeutet mehr negative Konsequenzen, aber Erfolg bedeutet mehr positive Konsequenzen. Das Potenzial von Snowflake ist unkalkulierbar.

Der Schneeballeffekt

BILDQUELLE: SNOWLAKE

Wir befinden uns im Anfangsstadium einer globalen Datenlawine. In diesem Jahr wird der durchschnittliche Mensch auf dem Planeten 1,7 Megabyte an Informationen pro Sekunde erzeugen. Laut Cisco wird weniger als 1 % dieser Daten jemals verwendet oder analysiert, was zum Teil darauf zurückzuführen ist, dass so viel davon “unstrukturiert” ist, also das Datenäquivalent des Fussels in deiner Tasche. Nichtsdestotrotz deuten Statistiken wie diese darauf hin, dass die Cloud-Datenindustrie bis 2025 schneller wachsen könnte als ihr derzeit erwartetes jährliches Wachstum von 17,5 %. Snowflakes “Lagerhäuser” bedeuten, dass niemand mehr warten muss, wodurch Cloud-Daten noch besser zugänglich werden. Das fördert eine Aufwärtsspirale, die mehr Nachfrage nach Speicher- und Rechenleistung hervorruft.

Einige Kommentatoren haben Snowflakes einzigartiges Geschäftsmodell – die Abrechnung nach Verbrauch – sowohl für Kunden als auch für Snowflake als problematisch kritisiert. Auf der positiven Seite ist, dass die Kunden dadurch die Möglichkeit haben, Snowflakes gesamte Palette an Fähigkeiten mit minimalem Aufwand zu testen. Im Moment scheint das Modell sowohl für Kunden als auch für Snowflake zu funktionieren, wie die fast unerhörte Netto-Retentionsrate von 158 % zeigt. Das sind eine Menge zufriedener Kunden. Zum Vergleich: Das supererfolgreiche Unternehmen DocuSign (WKN:A2JHLZ), das aufgrund von COVID-19 Rückenwind hatte, meldete kürzlich eine Netto-Retentionsrate von 120 %.

Kurz gesagt, Snowflake scheint die Möglichkeiten von Cloud-Daten zu erweitern und wächst damit zu schnell für traditionelle Kennzahlen. Anleger mit einem langen Zeithorizont und einem Magen für Risiken sollten diese Aktie in der Nähe der Spitze der Beobachtungsliste halten.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

John Mackey, CEO von Whole Foods Market, einer Tochtergesellschaft von Amazon, ist Mitglied im Vorstand von The Motley Fool. Suzanne Frey, eine Führungskraft von Alphabet, ist Mitglied im Vorstand von The Motley Fool. Teresa Kersten, eine Angestellte von LinkedIn, einer Microsoft-Tochtergesellschaft, ist Mitglied des Vorstands von The Motley Fool.

Dieser Artikel wurde von PT Lahtrop auf Englisch verfasst und am 05.10.2020 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

The Motley Fool besitzt und empfiehlt Alphabet (A-Aktien), Alphabet (C-Aktien), Amazon und Microsoft. The Motley Fool empfiehlt Snowflake und empfiehlt die folgenden Optionen: Long Januar 2021 $85 Calls auf Microsoft, Short Januar 2021 $115 Calls auf Microsoft, Short Januar 2022 $1940 Calls auf Amazon und Long Januar 2022 $1920 Calls auf Amazon.