3 Topaktien für unter 20 US-Dollar

Daniel Foelber | 2. Oktober 2020

Guy Spier (ein berühmter Value-Investor) sagte einmal, dass der Kauf einer Aktie der beste Weg sei, einem Unternehmen zu folgen. Denn sobald man eine Aktie besitzt, und sei es auch nur eine, so hat der Investor seine Finger im Spiel. Das ist nicht immer einfach, wenn du z. B. an einer 3.000-Dollar-Aktie wie Amazon interessiert bist oder wenn du sogar Aktien von Snowflake während der Erstausgabe von 245 US-Dollar pro Aktie am Mittwoch kaufen wolltest.

Aktien mit Kursen im zweistelligen Bereich, insbesondere solche unter 20 US-Dollar, können einen kostengünstigen Einstieg in einige spektakuläre Anlagemöglichkeiten bieten. Hier sind drei Aktien, deren Preis unter 20 US-Dollar pro Aktie liegt und die es wert sind, aktuell gekauft zu werden.

Virgin Galactic

Die erste Aktie des Trios ist die neueste populäre und bisher unbewiesene Aktie von Virgin Galactic (WKN: A2PTTF). Virgin Galactic wird aktuell für weniger als 17,50 US-Dollar pro Aktie gehandelt, ein niedriger Einstiegspreis für eine potenzielle Wachstumsaktie.

Die Strategie des Unternehmens ist einfach. Es will ein kommerzielles Raumfahrtprogramm aufbauen, das in der Lage ist, in der aufstrebenden Raumfahrttourismus- und Reiseindustrie zu konkurrieren. Aktuell bilden drei bestehende Flugzeuge die Startflotte, wobei das Unternehmen aktuell noch zwei weitere in der Produktion hat.

Virgin Galactic hofft, in der ersten Hälfte des Jahres 2021 die ersten Passagiere in den Weltraum schicken zu können. Angesichts der enormen Kosten und der hohen Eintrittsbarrieren für diese brandneue Industrie basiert die Bewertung von Virgin Galactic fast ausschließlich auf der Vision des Unternehmens und nicht auf dem, was es momentan verdient. In der Tat verbuchte das Unternehmen im letzten Quartal einen Umsatz von 0 US-Dollar.

Obwohl sich das Unternehmen erst noch behaupten muss, hat Virgin Galactic das Potenzial, eine neue Industrie zu definieren. Wenn sich die Pläne von Virgin Galactic verzögern, könnte 2021 ein volatiles Jahr werden. Jedoch könnte sich der Wert der Aktie sehr wohl verdoppeln, wenn die Vision mehr und mehr beginnt, real zu werden.

Equinor

Equinor (WKN: 675213), früher bekannt als Statoil, ist das größte Öl- und Gasunternehmen Norwegens. Es ist der Vertreter der großen Ölkonzerne, der in diesem Jahr bisher am besten abgeschnitten hat, wenn auch mit einer negativen Gesamtrendite.

Obwohl Equinor in seinem ersten Quartal 2020 eine Rekordölförderung sowie anständige Gewinne und Cashflows erzielte, fiel das Unternehmen dem herausfordernden Einbruch der Öl- und Gaspreise zum Opfer. Dies führte zu einem negativen freien Cashflow (FCF) und kaum Gewinnen im zweiten Quartal.

Es war kein großartiges Quartal, aber Equinor konnte seine Bilanz alles in allem auf einem vernünftigen Niveau halten. Die Bemühungen des Ölriesen, seine Dividende um zwei Drittel zu kürzen, die Ausgaben zu reduzieren und Aktienrückkäufe auszusetzen, sind wahrscheinlich notwendig, um dem Unternehmen Luft zum Atmen zu verschaffen und den aktuellen Abschwung zu überstehen. Auch wenn es aktuell schlecht aussieht, ist es erwähnenswert, dass Equinor der dominierende Akteur in der Nordsee ist. Das Unternehmen hat seinen Break-even-Preis pro Barrel gesenkt, damit es weiter nach Öl bohren kann und weiterhin überlebensfähig bleibt. Aber die Nordsee ist ein gesättigter Markt, auf den Equinor nicht ewig zählen kann. Seine Lösung: Windparks, die im Küstenvorfeld der Meere errichtet werden.

Equinor ist ein gutes Öl- und Gasunternehmen, aber es könnte ein führendes Offshore-Windunternehmen werden. Der neue CEO des Unternehmens, Anders Opedal, wird am 2. November die Führung übernehmen und hat versprochen, dass erneuerbare Energien für Equinor in Zukunft ein zentraler Schwerpunkt sein werden.

Angesichts der Erfahrung von Equinor mit der Offshore-Technologie, seiner erheblichen finanziellen Mittel und des Vorsprungs in der Windenergienische scheint das Unternehmen eines der am besten positionierten Öl-Majors zu sein, das den Wandel hin zu den erneuerbaren Energien schaffen kann. Equinor wird aktuell für weniger als 16 US-Dollar pro Aktie gehandelt.

Kinder Morgan

Die Aktien des Pipeline-Riesen Kinder Morgan (WKN: A1H6GK) kosten zum aktuellen Zeitpunkt weniger als 13,50 US-Dollar.

Wie Equinor ist auch Kinder Morgan ein Energieriese. Vierzig Prozent des in den USA verbrauchten Erdgases werden durch ihre Pipelines geleitet und das Unternehmen hat Pläne, weitere zu bauen.

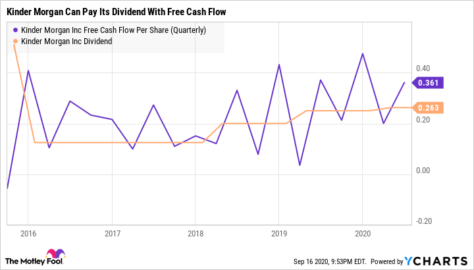

Kinder Morgans Fokus auf Erdgas hat das Unternehmen weitgehend von der Volatilität der Energiemärkte isoliert. Die Verwendung langfristiger Verträge gibt dem Unternehmen vorhersehbare Einnahmen und einen vorhersehbaren operativen Cashflow. Infolgedessen erwartet Kinder Morgan für 2020 lediglich einen Rückgang des EBITDA um 9 % und einen Rückgang des ausschüttungsfähigen Cashflows (DCF) um 11 %, was überschaubar ist. Tatsächlich ist der FCF von Kinder Morgan seiner Dividendenverpflichtung weit voraus.

Das Management hat erklärt, dass es von Fusionen und Übernahmen Abstand nehmen und sich auf die Zahlung einer beständigen und wachsenden Dividende konzentrieren wird. Die Dividende von Kinder Morgan liegt derzeit bei 8,1 %. Die Tatsache, dass das Unternehmen diese Dividende in einer für die Öl- und Gasindustrie schwierigen Zeit mit Barmitteln unterlegen kann, ist ein Beweis für sein solides Geschäftsmodell.

Ein dynamisches Trio

Virgin Galactic, Equinor und Kinder Morgan bieten völlig unterschiedliche Ansätze für den Kauf einer Aktie unter 20 US-Dollar. Virgin Galactic ist eine riskante, aber potenziell lukrative Wachstumsaktie. Equinor ist ein etablierter Öl-Major, der auf der Suche nach einer neuen Identität ist. Kinder Morgan ist eine zähe Erdgasaktie, die die Zahlen zur Untermauerung ihrer Rendite von über 8 % hat.

Der Kauf aller drei Aktien würde dich weniger als 50 US-Dollar kosten und könnte dir langfristig auf verschiedenste Art und Weise Geld einbringen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt und empfiehlt Aktien von Amazon, Kinder Morgan, and Virgin Galactic Holdings Inc und empfiehlt die folgenden Optionen: Short January 2022 $1940 Call auf Amazon und Long January 2022 $1920 Call auf Amazon. Daniel Foelber besitzt Amazon, BP, Equinor ASA, Kinder Morgan und Virgin Galactic Holdings Inc.

Dieser Artikel wurde von Daniel Foelber auf Englisch verfasst und am 18.09.2020 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.