Diese Top-Wachstumsaktie könnte noch einen Höhenflug erleben

![]() Harsh Chauhan | 5. September 2020 Mehr zu: TWLO

Harsh Chauhan | 5. September 2020 Mehr zu: TWLO

Twilio (WKN: A2ALP4) war ein Spitzenreiter der Wachstumsaktien im Jahr 2020. Die Coronavirus-Pandemie hat die Verlagerung der Unternehmen auf Cloud-basierte Kontaktzentren beschleunigt. Auf diese Weise können Kundenservice-Operationen nahtlos weitergeführt werden, auch wenn die physischen Büros geschlossen bleiben, um den „Bleiben-Sie-zu-Hause“-Maßnahmen nachzukommen.

Die Pandemie hat dem Spezialisten für Cloud-Kommunikation ordentlich Schwung gegeben und ihm geholfen, nach einem schwachen Start ins Jahr wieder Gas zu geben. Und nun zeigen Twilios Finanzergebnisse für das zweite Quartal, dass dieser Schwung noch lange nicht vorbei ist. Seine Einnahmen stiegen im letzten Quartal im Vorjahresvergleich um 46 % und die aktiven Kundenkonten legten um 24 % zu. Der bereinigte Nettogewinn stieg im Vergleich zum Vorjahr um 189 % auf 0,09 US-Dollar pro Aktie.

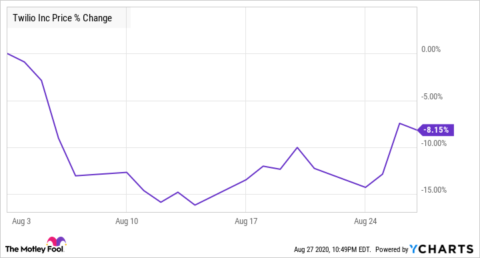

Die Zahlen übertrafen die Erwartungen der Analysten und die Prognose für das dritte Quartal sieht ein Umsatzwachstum von 36 bis 38 % im Jahresvergleich vor. Doch die Investoren beschlossen, Gewinne zu verbuchen, und verkauften. Infolgedessen sind die Twilio-Aktien im August gesunken. Doch opportunistische Investoren, die nach einer Top-Wachstumsaktie suchen, könnten diesen Rückgang verlockend finden. Schauen wir mal, warum.

Investoren müssen über die Erwartungen der Wall Street hinausblicken

Twilio erwartet für das dritte Quartal Einnahmen zwischen 401 und 406 Mio. US-Dollar, was deutlich über der Konsensschätzung von 379 Mio. US-Dollar liegt. Das Unternehmen rechnet jedoch mit einem bereinigten Verlust von 0,07 US-Dollar pro Aktie in der Mitte seiner Prognosebandbreite. Das ist ein Penny höher als der ursprünglich an der Wall Street erwartete Verlust von 0,06 US-Dollar pro Aktie.

Möglicherweise waren die Anleger von Twilios Gewinnprognose erschrocken, ebenso wie von der Tatsache, dass das Umsatzwachstum in diesem Quartal nicht so spektakulär sein wird wie im letzten Quartal. Das sollten sie aber nicht sein, da Twilio seine Prognosen in der Vergangenheit immer sehr niedrig angesetzt hat.

So sah die ursprüngliche Prognose von Twilio für das zweite Quartal beispielsweise einen Nicht-GAAP-Nettoverlust von 0,11 bis 0,08 US-Dollar pro Aktie bei Einnahmen zwischen 365 und 375 Mio. US-Dollar vor. Das Unternehmen übertraf diese Zahlen mühelos und es könnte dies dank des beeindruckenden Wachstums seines Kundenstamms und der zunehmenden Akzeptanz seiner Dienstleistungen erneut erreichen.

Twilios Erwartung eines Verlustes in diesem Quartal ist ebenfalls kein Grund zur Sorge. Das Unternehmen hat einen Betriebsverlust von 10 bis 15 Mio. US-Dollar in Aussicht gestellt. Das sieht zunächst nicht sehr vielversprechend aus, da Twilio im letzten Quartal einen Betriebsgewinn von 10 Mio. US-Dollar erwirtschaftet hat. Der Betriebsverlust im dritten Quartal des Geschäftsjahres 2019 fiel mit 3,6 Mio. US-Dollar ebenfalls geringer aus.

Nun hätte Twilio seine Betriebsverluste reduzieren können, da die Kunden- und Entwicklerkonferenz dieses Jahr online abgehalten wird. Das Unternehmen hatte für die Veranstaltung Ausgaben in Höhe von 10 Mio. US-Dollar vorgesehen. Die Verlagerung zur online stattfindenden Konferenz sollte also zu erheblichen Kosteneinsparungen führen. Aber Twilio wird die Einsparungen in die Marketingausgaben lenken, was darauf hindeutet, dass das Unternehmen seine Kundenakquise verstärken wird.

Die Vertriebs- und Marketingausgaben (Nicht-GAAP) von Twilio beliefen sich im zweiten Quartal auf 24 % seines Umsatzes. Das Unternehmen erhöhte seine Ausgaben für diesen Bereich im Vorjahresvergleich um 42 %. Dieser Anstieg entsprach damit fast dem Tempo seines tatsächlichen Umsatzwachstums. Die Erhöhung der Marketingausgaben lohnte sich, da Twilio das Quartal mit 200.000 aktiven Kunden abschloss, verglichen mit etwa 162.000 Kunden im Vorjahreszeitraum.

Darüber hinaus belief sich die auf dem US-Dollar basierende Netto-Expansionsrate von Twilio auf 132 %. Das bedeutet, dass die bestehenden Kunden des Unternehmens ihre Ausgaben für seine Dienste erhöht haben.

Twilio konzentriert sich auf das Gesamtbild

Mordor Intelligence schätzt, dass der Markt für Cloud-basierte Kontaktzentren bis 2025 eine durchschnittliche jährliche Wachstumsrate von 23 % erreichen wird, was einem Umsatz von fast 45 Mrd. US-Dollar entspricht. Es wird erwartet, dass die Migration von physischen Callcentern zu Cloud-basierten Callcentern das Wachstum des Marktes vorantreiben wird. Und diese Verschiebung wurde durch die Coronavirus-Pandemie nur beschleunigt.

Twilio tut also das Richtige, indem es sich in einem solchen Szenario um mehr Kunden bemüht. Das Unternehmen achtet im Moment vielleicht nicht so sehr auf sein Nettoeinkommen, aber das sollte kein Grund zur Besorgnis sein. Twilio hat jetzt die Chance, eine starke Kundenbasis aufzubauen und einen größeren Anteil am Markt für Cloud-Kontaktzentren zu erobern. In Zukunft kann das Unternehmen seine Marketingausgaben anschließend schrittweise senken und die Erträge steigern.

Aus diesem Grund sollten sich Investoren nicht von kurzfristigen Kennzahlen abschrecken lassen und Twilio weiterhin halten. Diese Wachstumsaktie könnte ihren Höhenflug wieder aufnehmen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Harsh Chauhan besitzt keine der erwähnten Aktien. The Motley Fool besitzt und empfiehlt Aktien von Twilio.

Dieser Artikel wurde von Harsh Chauhan auf Englisch verfasst und wurde am 29.08.2020 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.