3 Top-Dividenden-Aristokraten, die du kaufen kannst

Motley Fool beitragende Investmentanalysten | 29. August 2020 Mehr zu: DOV FP3 CARR DOV NEE

Wenn du besorgt bist, dass der Markt überhitzt sein könnte, bist du nicht allein. Der S&P 500 stellt neue Rekorde auf, während die Arbeitslosenquote im zweistelligen Bereich liegt und eine globale Pandemie Unternehmen im ganzen Land zur Schließung zwingt.

Anleger, die auf der Suche nach soliden Investitionen sind, sollten in Erwägung ziehen, Dividendenaristokraten zu kaufen. Das sind Unternehmen, die ihre Dividenden jedes Jahr seit 25 oder mehr Jahren in Folge erhöht haben. Wir haben drei unserer Autoren gefragt, welche Dividendenaristokraten in ihre Top-Auswahl gehören. Sie nannten Carrier Global (WKN: A2P1UY), NextEra Energy (WKN: A1CZ4H) und Dover (WKN: 853707). Hier sind die Gründe, warum sie diese aktionärsfreundlichen Unternehmen jetzt für gute Käufe halten.

Diese jüngste Ausgliederung steht erst am Anfang

Lee Samaha (Carrier Global): Das Unternehmen für Heizungs-, Lüftungs-, Klima- und Kältetechnik (HVACR) steht auf der Liste der Dividenden-Aristokraten, weil es Teil des ehemaligen Konglomerats United Technologies war. Wie dem auch sei, als unabhängiges Unternehmen hat Carrier bereits begonnen, Dividenden an die Aktionäre auszuschütten. Und es sieht so aus, als könne es seine Ausschüttung in Zukunft erheblich steigern.

Was für den Kauf von Carrier spricht, ist, dass das Management als unabhängiges Unternehmen das Ertragspotenzial seiner Geschäfte voll ausschöpfen kann. Das ist etwas, das sich wahrscheinlich aus einer Kombination von Kostensenkungen, der Teilnahme an der Branchenkonsolidierung und Investitionen ergibt, um vom langfristigen globalen Trend zu HVACR-Anlagen zu profitieren.

In diesen Punkten macht das Management gute Fortschritte bei seinem Plan, bis 2022 Kosten in Höhe von 600 Mio. US-Dollar zu senken. Die Konsolidierung der Industrie und die Umstrukturierung des Portfolios sind aufgrund der Coronavirus-Pandemie offensichtlich in den Hintergrund getreten. Doch während der jüngsten Telefonkonferenz bestätigte CEO Dave Gitlin, dass dies eine laufende Überlegung sei. „Wir sagten, dass wir jeden Teil des Portfolios einer sehr strengen und gründlichen Prüfung unterziehen würden“, sagte Gitlin.

Darüber hinaus verkündete Gitlin, dass Carrier „in der zweiten Jahreshälfte mehr investieren werde, um uns für das Wachstum in den Jahren 2021 und 2022 zu positionieren“. Als Teil der Begründung für die Abspaltung vom Unternehmen plant das Management, sein digitales Angebot zu erweitern. Darüber hinaus beabsichtigt es den wachsenden Trend zu nutzen, dass die Mittelschichten in den Entwicklungsländern beginnen, HVACR zu nutzen.

Die Wall-Street-Analysten erwarten, dass das Industrieunternehmen im Jahr 2021 einen Gewinn pro Aktie in Höhe von 1,73 US-Dollar erzielen wird. Das bedeutet, dass es mit weniger als dem 17-Fachen des Gewinns des nächsten Jahres gehandelt wird. Das ist eine gute Bewertung für ein Unternehmen mit einer Kombination aus mittleren einstelligen Umsatzwachstumsaussichten und Ausweitungsmöglichkeiten bezüglich der Margen.

Eine sichere Wette auf erneuerbare Energien

John Bromels (NextEra Energy): Lees Auswahl Carrier ist wohl der bekannteste Name in der Klimatechnik. Und da in den USA Jahr für Jahr neue Temperaturrekorde fallen, wird die Klimaanlage immer wichtiger. Kombiniert man dies mit dem Trend der Migration in die Süd- und Südweststaaten, so wird der Einsatz von Klimaanlagen in den USA in die Höhe schnellen. Nevada, Arizona und Florida gehören zu den fünf am schnellsten wachsenden Bundesstaaten des Landes.

In dem Maße, wie der Energieverbrauch von Klimaanlagen steigt, wird auch der Energiebedarf steigen, insbesondere in den heißen südlichen Klimazonen. An dieser Stelle kommt meine Wahl, NextEra Energy, ins Spiel. NextEra ist der größte Stromversorger Nordamerikas und hat seinen Sitz ausschließlich in Florida. Es besitzt sowohl das gewaltige Florida Power & Light als auch das kleinere Gulf Coast Power. Die beiden Energieversorger verfügen zusammen über 5,5 Millionen Kundenkonten im Sunshine State. Das sind eine Menge Klimaanlagen!

NextEra ist erst dieses Jahr in die Riege der Dividendenaristokraten aufgenommen worden und hat seine Dividende seit 1995 jährlich erhöht. Und in letzter Zeit waren diese Erhöhungen nicht gering – seine Dividende ist allein in den letzten fünf Jahren um 81,8 % gestiegen. Diese Erhöhungen scheinen sich fortzusetzen, da das Management bis 2022 ein jährliches Dividendenwachstum von 10 % prognostiziert.

In der Zwischenzeit hat das Unternehmen selbst nach der Zahlung seiner Dividende – die derzeit etwa 1,9 % beträgt – noch genug Cash übrig. Damit kann es sein Netz von Anlagen zur Erzeugung erneuerbarer Energien weiter ausbauen. Diese erzeugen wiederum mehr Strom, den NextEra an seine Kunden in Florida oder andere Versorgungsunternehmen verkaufen kann. Dieser Wachstumszyklus wird wohl nicht so bald nachlassen, was NextEra Energy zu einem guten Kauf macht.

Ein königlicher Ansatz für dividendenorientiertes Investieren

Scott Levine (Dover): Dividendenaristokraten wie Carrier und NextEra sind sicherlich attraktiv. Aber für Investoren, die noch anspruchsvoller sind, ist ein Dividenden-König wie Dover eine überzeugendere Option.

Sie sind zwar nicht unbedingt Mitglieder des S&P 500, aber Dividendenkönige sind Unternehmen, die ihre Ausschüttungen seit mindestens 50 Jahren erhöht haben (das Doppelte der 25 Jahre bei den Aristokraten). Und im Fall des Industrieherstellers Dover ist eine lange Geschichte aufeinander folgender Dividendenerhöhungen etwas, womit sich das Unternehmen brüsten kann. Anfang dieses Monats kündigte Dover an, dass es seine Quartalsdividende von 0,49 Dollar pro Aktie auf 0,495 Dollar pro Aktie erhöhen werde. Damit ist es das 65. aufeinanderfolgende Jahr, in dem das Unternehmen seine Auszahlung an die Aktionäre erhöht hat.

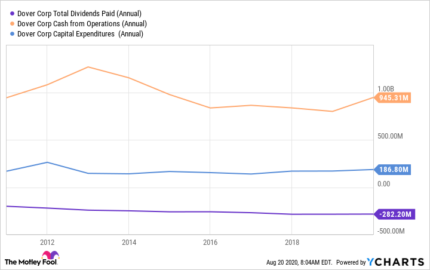

Als Anbieter von Ausrüstungen und Lösungen für eine Vielzahl von Branchen, von der Gewerbekälte bis zur Luft- und Raumfahrt, verfügt Dover über eine globale Reichweite. Dies hilft dem Unternehmen, einen beträchtlichen operativen Cashflow zu generieren. Folglich ist Dover in der Lage, seine Investitionsausgaben und Dividenden organisch zu finanzieren.

Für Investoren, die die traditionelle Auszahlungsquote als eine Möglichkeit bevorzugen, die Dividende des Unternehmens im Zusammenhang mit der allgemeinen finanziellen Gesundheit zu bewerten, besteht Dover ebenfalls die Prüfung. Im Jahr 2019 beispielsweise lag die Ausschüttungsquote von Dover bei 42,5 % und in den letzten zehn Jahren lag die jährliche Ausschüttungsquote bei durchschnittlich 35,5 %.

Gegenwärtig bieten Aktien von Dover Anlegern eine Verkaufsmöglichkeit zum Ende des Sommers. Laut Morningstar handeln die Aktien von Dover zum 15,3-Fachen des operativen Cashflows. Dies stellt einen leichten Abschlag gegenüber dem Fünf-Jahres-Durchschnittsmultiplikator von 15,4 und ein noch größeres Schnäppchen gegenüber dem Multiplikator von 2019 mit 17,9 dar. Das lässt das Unternehmen im Moment wie ein Kauf aussehen, den man als königlich bezeichnen kann.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

John Bromels besitzt keine der erwähnten Aktien. Lee Samaha besitzt keine der erwähnten Aktien. Scott Levine besitzt keine der erwähnten Aktien. The Motley Fool empfiehlt Aktien von NextEra Energy.

Dieser Artikel wurde von John Bromels, Lee Samaha und Scott Levine auf Englisch verfasst und wurde am 22.08.2020 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.