Eine Investition in Höhe von 4.000 Euro in diese 4 Top-Aktien könnte dich reich machen

Danny Vena, The Motley Fool beitragender Investmentanalyst | 21. August 2020 Mehr zu: DDOG LVGO TDOC

Dieses Jahr war zweifellos ein ungewöhnliches Jahr, in dem Investoren sowohl einen rekordverdächtigen Einbruch der Aktienmärkte als auch eine beispiellose Erholung erlebten. Und das alles innerhalb von ein paar Monaten. Die Schnäppchen, die Ende März verfügbar waren, hielten nicht lange an, und Anleger, die zögerten, könnten das Gefühl haben, den Zug verpasst zu haben.

Glücklicherweise gibt es für Anleger mit einem scharfen Auge, Mut für das Risikoelement und einem ausreichend langen Anlagezeitraum immer noch Gelegenheiten, ihre langfristigen Renditen zu steigern, indem sie einige wachstumsstarke Aktien in ihr Portfolio aufnehmen.

Wenn du über 4.000 (oder weniger) Euro an Bargeld verfügst, das du nicht für unmittelbare Ausgaben oder zur Aufstockung deines Notfallfonds benötigst, könntest du mit diesen vier Aktien reich werden.

1. Teladoc und 2. Livongo: Ein solider Zwei-für-eins-Kauf

Es besteht kaum Zweifel daran, dass Teladoc Health (WKN: A14VPK) und Livongo Health (WKN: A2PNLV) mit ihren vernetzten Geräten und der Telemedizin in diesem Jahr aufgrund der durch die Coronavirus-Pandemie bedingten „Bleiben-Sie-zu-Hause“-Maßnahmen erfolgreich waren. Sowohl junge als auch ältere Patienten haben ihr Bestes getan, um aus Angst vor einer Ansteckung mit COVID-19 den Gang zur Arztpraxis zu vermeiden.

Die Möglichkeit, Patienten aus der Ferne zu behandeln, hat diesen Unternehmen gute Dienste geleistet. Für das zweite Quartal meldete Teladoc einen Umsatzzuwachs von 85 % gegenüber dem Vorjahr und einen Anstieg der Patientenbesuche um 203 %. In den ersten sechs Monaten des Jahres 2020 stiegen die Einnahmen um 63 % und die Zahl der Besuche nahm um 144 % zu.

Livongo Health schlug sich ähnlich gut: Die Einnahmen im zweiten Quartal stiegen im Jahresvergleich um 125 %, während die Patienten, die in das Flaggschiffprogramm – Livongo for Diabetes – aufgenommen wurden, um 113 % zunahmen. Und das nach einem Umsatzwachstum von 115 % und einem Patientenwachstum von 100 % im ersten Quartal.

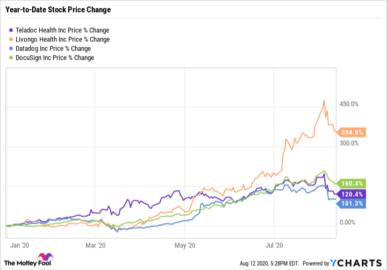

Bis Anfang dieses Monats trugen diese Faktoren dazu bei, dass die Aktien von Teladoc bis heute um fast 200 % gegenüber dem Vorjahr gestiegen sind. Und die Aktien von Livongo haben um mehr als 475 % zulegt.

Investoren schienen diese robusten Ergebnisse und das Potenzial für künftige Gewinne völlig außer Acht zu lassen. Die beiden Anbieter kündigten Anfang August an, dass sie fusionieren würden, um einen „neuen Standard in der globalen Gesundheitsversorgung, im Zugang und in der Erfahrung“ zu schaffen. Doch nach der Ankündigung von letzter Woche sind die Aktien von Livongo und Teladoc bisher um 20 bzw. 26 % gefallen.

Die Reaktion des Aktienmarktes entzieht sich der Logik. Es ist nicht so, dass das Wachstum durch die Fusion einfach versiegt. Es handelt sich um zwei wachstumsstarke Unternehmen, die in der Lage sein werden, weiter in den verbundenen Gesundheitsmarkt vorzudringen, mit Disziplinen, die sich perfekt ergänzen.

Natürlich gibt es immer das Potenzial, dass widersprüchliche Managementstile oder Unternehmenskulturen eine erfolgreiche Integration zum Scheitern bringen können. Aber davon auszugehen, dass dies geschehen wird, ist zu weit hergeholt. Ich gehe davon aus, dass das kombinierte Unternehmen weiterhin sehr erfolgreich sein wird. Und Investoren, die jetzt investieren, werden sehr froh sein, dass sie es getan haben.

3. DataDog: Sicherheit im Cloud-Computing

Die Umstellung zum Cloud-Computing war bereits in vollem Gange, aber angesichts der Pandemie beschleunigte sich der Wechsel. Denn das Arbeiten aus der Ferne wurde von der Ausnahme zur Regel. Außerdem wurde es wichtiger denn je, dass Cloud-basierte Systeme den gestiegenen Anforderungen einer verstreuten Belegschaft gerecht werden. Darüber hinaus müssen die Systeme in der Lage sein, Probleme zu erkennen, bevor sie zu kritisch werden und zu unnötigen Ausfallzeiten führen.

Das ist es, was DataDog (WKN: A2PSFR) seinen Kunden bietet. Der Cloud-Native-Analytics-Anbieter überwacht Server, Datenbanken, Tools und Dienste und nutzt künstliche Intelligenz, um Anomalien aufzuspüren. Das System liefert nahezu in Echtzeit Informationen über Probleme, sobald sie auftreten, um zu verhindern, dass sie ausarten. Sobald das Problem gelöst ist, bietet DataDog hilfreiche Analysen, die dazu beitragen können, dass dieser Fall nicht wiederkehrt.

DataDog meldete robuste Ergebnisse für das zweite Quartal mit einem Umsatzwachstum von 68 % im Jahresvergleich. Gegenüber den 87 % im ersten Quartal ist das leicht rückläufig. Die Zahl der Kunden, die einen Jahresumsatz von mehr als 100.000 US-Dollar beisteuerten, stieg auf 1.015 an, was einem Zuwachs von fast 71 % gegenüber dem Vorjahr entspricht.

Das Unternehmen sammelt weiterhin Branchenauszeichnungen, die seine Stärke bestätigen. DataDog wurde als „2020 Gartner Peer Insights Customer’s Choice“ für IT-Infrastruktur-Monitoring-Tools ausgezeichnet. Es erhielt 4,5 von 5,0 Sternen von IT-Experten, die seine Produkte verwenden.

Das Management geht davon aus, dass der Umsatz im dritten Quartal im Jahresvergleich um 50 % steigen wird. Dies entspricht einer Verlangsamung des rasanten Wachstums, das zweifellos dazu beigetragen hat, dass die Märkte die jüngsten Ergebnisse des Unternehmens nur mäßig aufgenommen haben. Angesichts der historischen Praxis von DataDog, konservative Richtlinien herauszugeben, nur um seine Prognosen leicht zu übertreffen, ist dies nicht völlig unerwartet. Schnäppchenjäger können die Aktie jetzt jedoch für einen Rabatt von 20 % auf die jüngsten Höchststände erwerben.

4. DocuSign: Hier (elektronisch) unterschreiben für Umsatzwachstum

Ein weiteres Unternehmen, das durch die Notwendigkeit von Fernarbeit und Social Distancing einen Schub erlebt hat, ist DocuSign (WKN: A2JHLZ). Der Anbieter von elektronischen Signaturen war bereits unangefochtener Marktführer mit einem Anteil von etwa 70 % am E-Signatur-Markt. Doch die neue Realität, dass Geschäfte aus der Ferne besiegelt werden müssen, verschaffte dem Unternehmen einen beträchtlichen Vorteil.

DocuSign meldete für das erste Quartal einen Umsatzzuwachs von 39 %, was seiner Wachstumsrate von 2019 entspricht. Das Unternehmen hat einen guten Einblick in seine zukünftigen Einnahmen. Denn fast 95 % seiner Einnahmen stammten aus Abonnements, was eine solide Grundlage für wiederkehrende Einnahmen bietet, die normalerweise keinen Schwankungen unterliegen. Gleichzeitig stiegen die bereinigten Gewinne von DocuSign um 71 %.

Das Unternehmen hat eine weitere Einnahmequelle, die in den kommenden Jahren mit Sicherheit an Bedeutung gewinnen wird. Anfang letzten Jahres führte DocuSign die Agreement Cloud ein, eine Suite von Produkten und Integrationen. Sie helfen dabei, den gesamten Lebenszyklus von Verträgen zu automatisieren und einen digitalen Prozess zur Vorbereitung, Unterzeichnung, Umsetzung und Verwaltung von Verträgen zu schaffen.

Selbst als Marktführer befindet sich der E-Signatur-Markt noch im Anfangsstadium. Das Management schätzt den potenziellen Markt auf 25 Mrd. US-Dollar. Mit einem Umsatz von nur 974 Mio. US-Dollar im letzten Jahr hat DocuSign also immer noch riesige Chancen. Und das schließt nicht die Marktchance von 25 Mrd. US-Dollar für die Agreement Cloud ein, die dem Unternehmen einen langfristigen Vorsprung verschafft.

Dennoch hat die jüngste Rotation weg von den Überfliegern die DocuSign-Aktie um mehr als 15 % sinken lassen, wobei keine unternehmensspezifischen Nachrichten den Rückgang antreiben. Dies bedeutet, dass vorausschauende Investoren die Aktie mit einem Abschlag auf die jüngsten Höchststände erhalten können, ohne dass sich an der Argumentation etwas ändert.

Jede Rose hat ihre Dornen

Jedes der oben hervorgehobenen Unternehmen hat das Potenzial, ein Multibagger zu sein und auf ein Vielfaches der ursprünglichen Kurse anzusteigen. Das erwartet man auch von einer Aktie mit hohem Risiko und hoher Rendite. Dennoch werden Investoren mit einem scharfen Auge auch erkannt haben, dass diese Aktien neben ihrem Status als Überflieger noch eine weitere Gemeinsamkeit haben: ihre hohen Bewertungen.

Teladoc und Livongo Health werden derzeit mit dem 15- bzw. 32-Fachen der erwarteten Umsätze gehandelt. Doch als ein gutes Preis-Umsatz-Verhältnis sieht man allgemein eines zwischen eins und zwei an. DataDog und DocuSign sind auch teuer, mit Bewertungen von 40 bzw. 26. In beiden Fällen sind die Investoren jedoch bisher bereit gewesen, für das beeindruckende Umsatzwachstum und das Potenzial für zukünftigen Erfolg zu zahlen.

Die Performance in der Vergangenheit ist keine Garantie für den zukünftigen Erfolg, aber angesichts der Ergebnisse, die diese Wachstumstitel in diesem Jahr bisher erzielt haben, könnten sie, wenn sie ihren derzeitigen Kurs fortsetzen, die Investoren einfach reich machen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Danny Vena besitzt Aktien von Datadog, DocuSign, Livongo Health Inc und Teladoc Health. The Motley Fool besitzt und empfiehlt Aktien von Datadog, DocuSign, Livongo Health Inc und Teladoc Health. The Motley Fool empfiehlt Aktien von Gartner.

Dieser Artikel wurde von Danny Vena auf Englisch verfasst und wurde am 14.08.2020 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.