Ist die Microsoft-Aktie ein guter Kauf?

Herve Blandin | 3. August 2020 Mehr zu: MSF MSFT MSF

In der vergangenen Woche hat Microsoft (WKN: 870747) trotz der durch das Coronavirus verursachten Herausforderungen bessere Ergebnisse für das vierte Quartal erzielt als erwartet. Darüber hinaus ist der Technologieriese dank seiner enormen Investitionen und des erfolgreichen Übergangs zum Cloud Computing langfristig auf Wachstum eingestellt. Aber ist die Microsoft-Aktie mit nur 6 % unter ihren Allzeithochs und einem Plus von 43 % in den letzten zwölf Monaten ein guter Kauf?

Starke Ergebnisse und langfristiges Wachstum

Das Coronavirus hatte im letzten Quartal negative Auswirkungen auf einige Geschäftsbereiche von Microsoft. So konnte beispielsweise das soziale Netzwerk LinkedIn (das es 2016 für 26,2 Milliarden Dollar erworben hat) angesichts des schwachen Arbeitsmarktes seinen Umsatz währungsbereinigt nur um 11 % gegenüber dem Vorjahr steigern, gegenüber 28 % vor einem Jahr. Auch die Einnahmen aus der Suchmaschinenwerbung gingen aufgrund niedrigerer Anzeigenpreise im Jahresvergleich um 17 % zurück.

Andere Geschäftsbereiche profitierten jedoch von den „Bleiben-Sie-zu-Hause“-Maßnahmen. Beispielsweise verzeichnete das Segment der Xbox-Konsole und -Dienste ein währungsbereinigtes Umsatzwachstum von 68 % gegenüber dem Vorjahr. Damit stellte es die höchste Wachstumsaktivität von Microsoft im letzten Quartal dar.

Abgesehen von diesen kurzfristigen Quartalsergebnissen war Microsofts Fiskaljahr 2020 beeindruckend. Das Unternehmen steigerte seinen Umsatz auf 143 Milliarden US-Dollar, ein Plus von 13,6 % gegenüber dem Vorjahr, mit einem starken Wachstum in seinen drei Segmenten.

| Microsoft Segment | Produkte und Dienstleistungen | Umsatz im Fiskaljahr 2020 | Umsatzwachstum im Fiskaljahr 2020 (im Jahresvergleich) |

|---|---|---|---|

| Produktivität und Geschäftsprozesse | Office 365, Microsoft Teams, Skype, LinkedIn, Dynamics Unternehmenslösungen und andere | 46,4 Milliarden USD | 12,7 % |

| Intelligent Cloud | SQL Server, Windows Server, GitHub, Azure, Unternehmensdienste und andere | 48,4 Milliarden USD | 24,1 % |

| Personal Computing | Windows, Geräte (Tablets und andere), Gaming und Suche | 48,2 Milliarden USD | 5,6 % |

Es ist nicht überraschend, dass die Cloud-Geschäfte die Ergebnisse des Unternehmens beflügelten. CEO Satya Nadella hob die kommerziellen Cloud-Umsätze bei der jüngsten Telefonkonferenz des Unternehmens hervor. Dabei wies er darauf hin, dass Microsoft Office 365 Commercial, Microsoft Azure und andere Cloud-Geschäfte im Geschäftsjahr 2020 50 Milliarden Dollar überschritten haben, gegenüber 38,1 Milliarden Dollar im Vorjahr.

Ausgehend vom Durchschnitt der Umsatzprognosen des Managements dürfte sich das Wachstum im Jahresvergleich im nächsten Quartal auf 7,7 % verlangsamen. Aber angesichts der Größenordnung von Microsoft bleibt dieses Umsatzwachstum beeindruckend, da es in nur drei Monaten mehr als 2,5 Milliarden Dollar an zusätzlichen Einnahmen entspricht. Und über diese kurzfristigen Prognosen hinaus ist das Unternehmen für ein langfristiges Wachstum eingestellt.

Eine Studie von Grand View Research geht davon aus, dass der Umsatz auf dem Cloud-Markt bis 2027 mit einer durchschnittlichen jährlichen Wachstumsrate von 14,6 % zunehmen wird. Microsoft sollte mindestens genauso stark wachsen. Laut Canalys hat Microsoft Azure seinen Marktanteil in Cloud-Infrastrukturen im ersten Quartal auf 17 % erhöht, gegenüber 15 % vor einem Jahr. Und während des letzten Quartals stieg der Umsatz von Azure währungsbereinigt um 50 %.

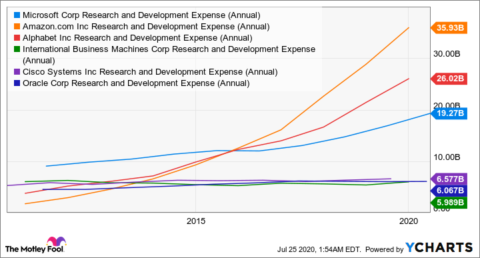

Mit 19,3 Milliarden US-Dollar an Forschungs- und Entwicklungsausgaben während des letzten Finanzjahres setzte Microsoft außerdem erhebliche und wachsende Ressourcen ein. Eine solche Größenordnung von Investitionen in die Wettbewerbsfähigkeit können nur wenige Technologieaktien erreichen. Zugegeben, sie verteilen sich auf die verschiedenen Geschäftsbereiche des Unternehmens. Doch Microsoft realisiert bedeutende Synergien mit seinen Softwarelösungen, die seine Cloud-Infrastruktur-Plattform Azure wirksam einsetzen.

Was ist mit der Aktie?

Mit seinem wachsenden Maßstab steigerte Microsoft seine Betriebseinnahmen für das Jahr 2020 auf 53 Milliarden Dollar, gegenüber 43 Milliarden Dollar zum Vorjahr. Und mit liquiden Mitteln und kurzfristigen Anlagen in Höhe von 73,2 Milliarden US-Dollar, die seine Gesamtverschuldung übersteigen, scheint der Technologieriese langfristig für finanzielle Schwierigkeiten gerüstet zu sein. Dieses Sicherheitsnetz gibt Microsoft auch die Möglichkeit, Unternehmen zu erwerben, die es skalieren kann, um sein Imperium zu vergrößern. So erwarb es beispielsweise in diesem Jahr Affirmed Networks, um seine Präsenz auf dem wachsenden 5G-Markt auszuweiten.

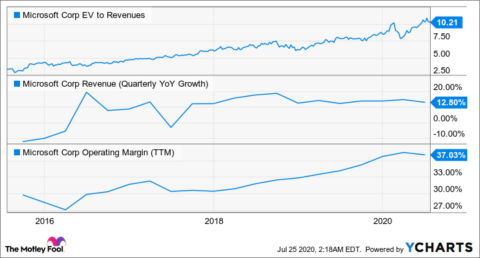

Infolgedessen bewertet der Markt das Unternehmen mit einem hohen Kurs-Gewinn-Verhältnis (KGV) von 36 basierend auf den Ergebnissen der letzten 12 Monate. Und wenn man die von Analysten für das Geschäftsjahr 2021 prognostizierten Gewinne berücksichtigt, sinkt dieses Vielfache auf 32, was immer noch sehr hoch ist.

Auch der Umsatz-Multiple der Microsoft-Aktie ist in den letzten Jahren trotz eines flachen Umsatzwachstums gestiegen. Diese mehrfache Expansion hängt mit den steigenden Betriebsmargen des Unternehmens im Zuge der Skalierung zusammen. Ein langfristiges zweistelliges Umsatzwachstum bei einer solchen Größenordnung aufrechtzuerhalten wird jedoch zu einer Herausforderung werden. Damit ist das Potenzial zur Verbesserung der bereits hohen Betriebsmargen eingeschränkt.

Daher sollten sich umsichtige Investoren trotz der phänomenalen operativen Leistung von Microsoft in den letzten Jahren zurückhalten. Angesichts der hohen Bewertung und des aufgrund der massiven Größenordnung wahrscheinlich verlangsamten Umsatzwachstums scheint das Aufwärtspotenzial der Microsoft-Aktie begrenzt, selbst wenn das Unternehmen weiterhin starke Ergebnisse liefert.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Teresa Kersten, eine Angestellte von LinkedIn, einer Microsoft-Tochtergesellschaft, ist Mitglied des Vorstands von The Motley Fool. Herve Blandin besitzt keine der erwähnten Aktien. The Motley Fool besitzt und empfiehlt Aktien von Microsoft und empfiehlt die folgenden Optionen: Long Januar 2021 $85 Calls auf Microsoft und Short Januar 2021 $115 Calls auf Microsoft.

Dieser Artikel wurde von Herve Blandin auf Englisch verfasst und am 27.07.2020 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.