Diese 3 Value-Aktien sind im Moment absurd billig

Will Healy | 13. Juli 2020 Mehr zu: CSCO CVS MO

Der coronabedingte Kursverfall im Februar und März hatte den Nebeneffekt, dass zahlreiche neue Value-Aktien geschaffen wurden. Die relativ kurze Dauer des Abschwungs bedeutete jedoch, dass die Schnäppchenjäger dann schnell wieder einstiegen. Viele Aktien erholten sich ziemlich fix wieder.

Trotz der anschließenden Erholung werden viele dieser Value-Aktien noch immer zu erschwinglichen Preisen gehandelt. Diese Unternehmen sind nicht nur relativ günstig, sondern bieten auch erhebliche Dividendenausschüttungen. Und Dividenden sind eine sehr solide Art, das Portfolio regelmäßig etwas zahlen zu lassen.

Drei Unternehmen, deren Aktien derzeit günstig zu haben sind, sind Altria Group (WKN: 200417), Cisco (WKN: 878841) und CVS Health (WKN: 859034). Schauen wir doch mal, warum genau sich der Einstieg lohnt.

1. Altria: Hohe Rendite, günstiger Preis

Altria war in den letzten Jahrzehnten eher überraschend erfolgreich. Da das Kernprodukt, Zigaretten, nachweislich süchtig macht und Krebs verursacht, ist der Ruf im Keller. Außerdem musste man Milliarden an Prozesskosten verkraften.

Langfristig orientierte Anleger haben jedoch im Laufe der Zeit von großzügigen Dividendenzahlungen profitiert. Die derzeitige jährliche Dividende von 3,36 USD pro Aktie entspricht einer Rendite von etwa 8,5 %. Seit 2010 ist die Dividende jedes Jahr gestiegen. Selbst in den harten Jahren mit Gerichtsverfahren wurden diese Ausschüttungen fortgesetzt.

Zudem bleibt Altria eine Value-Aktie. Sie hat ein Kurs-Gewinn-Verhältnis (KGV) von 9,0. Dies ist deutlich unter dem Wert von vor einigen Jahren, als der Faktor bei über 20 lag.

Via YCharts

Die Kontroverse um die Vaping-Produkte mag die Bewertung teilweise erklären. Altria hat seither geklagt, um die ursprüngliche Investition von 12,8 Milliarden USD in das Unternehmen JUUL rückgängig zu machen. Darüber hinaus investierte Altria 1,8 Milliarden USD in den Marihuana-Produzenten Cronos Group. Cronos hat in der Folge an Wert verloren, da die Marihuana-Aktien in den Keller gerauscht sind.

Darüber hinaus liegt die Ausschüttungsquote, das heißt der Prozentsatz des Nettogewinns, der durch Dividenden ausgeschüttet wird, bei besorgniserregenden 78,7 %. Dadurch bleibt relativ wenig Gewinn für andere potenzielle Investitionen übrig.

Dennoch hat dieses Unternehmen eine ungewöhnliche Widerstandsfähigkeit gezeigt. Trotz aller Probleme wurden weiterhin die Gewinne gesteigert. Wenn sich die Investition in Cronos am Ende auszahlt, könnte es auf Jahre hinaus einen berechenbaren Weg zu höheren Aktienwerten und steigenden Dividenden beschreiten.

2. Cisco: Nachhaltige Ausschüttungsquote und Wachstumspotenzial

Während des Dotcom-Booms war Cisco alles andere als eine Value-Aktie. Im Jahr 2000, als das Unternehmen vom Optimismus der Investoren bezüglich des Internets begünstigt wurde, hatte es kurzzeitig die höchste Marktkapitalisierung der Welt.

Mit der Dotcom-Pleite geriet Tech-Hardware bei den Anlegern jedoch in Ungnade. Cisco hatte darunter enorm zu leiden. Wo sich das Unternehmen einst auf die Infrastruktur konzentrierte, musste es nun stärker in den Bereichen Apps und Cybersicherheit ausweichen. Doch dieser erzwungene Strategiewechsel hat geholfen, dass die Aktie in den letzten Jahren stetig steigen konnte.

Via YCharts

Derzeit wird die Cisco-Aktie mit einem Kurs-Gewinn-Verhältnis von etwa 15,0 gehandelt. Das stagnierende Wachstum ist wahrscheinlich der Grund für den relativ niedrigen Wert. Im Bericht über das zweite Quartal 2020, dem letzten vor dem Ausbruch der Coronavirus-Pandemie in den USA, verzeichnete Cisco gegenüber dem Vorjahreszeitraum einen Umsatzrückgang von etwa 4 %, während der Nettogewinn um etwa 2 % stieg.

Dennoch hat sich das Unternehmen in dieser Zeit zu einem bemerkenswerten Dividendenpapier entwickelt. Cisco begann mit den Auszahlungen im Jahr 2011 und hat seitdem seine Dividende jedes Jahr erhöht. Seine derzeitige jährliche Dividende von 1,44 USD pro Aktie ergibt knapp 3,2 %. Mit einer Ausschüttungsquote von rund 45,8 % scheint die Dividende recht nachhaltig zu sein.

Auch bei den Anlegern gibt es trotz sinkender Einnahmen Hoffnungszeichen. Sowohl die Apps als auch die Security-Sparten verzeichneten 2019 im Vergleich zu 2018 ein zweistelliges Umsatzwachstum.

Darüber hinaus hat das Unternehmen stark in 5G investiert. Sobald weitere Kunden diese Technologie übernehmen, könnte die Cisco-Aktie wieder anziehen.

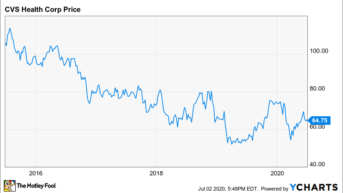

3. CVS: Höhere Einnahmen dank COVID-19

CVS hatte jahrelang zu kämpfen, da der zunehmende Wettbewerb im Pharma-Einzelhandelssektor die Aktienkurse belastete. Um dem entgegenzuwirken, diversifizierte CVS in der Folge durch die Übernahme von Aetna im Jahr 2018 in das Versicherungsgeschäft. Dies schuf offensichtliche Vorteile im Hinblick auf das Apothekenmanagement. Es verschafft CVS jedoch auch eine zusätzliche, nicht an den Einzelhandel gebundene Einnahmequelle.

Via YCharts

Diese Herausforderungen haben dazu beigetragen, das KGV der Aktien auf 9,1 zu steigern. Das Unternehmen erhielt auch durch Corona einen Auftrieb. Im Vorquartal stieg der bereinigte Gewinn pro Aktie (EPS) um 17,9 %. Alle Segmente verzeichneten Wachstum, da das Unternehmen während der Pandemie stärkeren Zuspruch der Kunden bekam.

Der fallende Kurs der Aktie hat auch die Rendite der Auszahlung erhöht. Dadurch ist die Dividendenrendite bei einer Auszahlung von 2 USD pro Aktie auf etwa 3,1 % gestiegen. Die Dividende ist seit 2017 auf diesem Niveau geblieben.

Die Verlangsamung des Umsatzwachstums in den Geschäften im April deutet darauf hin, dass der Gewinnanstieg vorübergehend sein dürfte. Die Aktienkurse scheinen jedoch in den letzten zwei Jahren einen Tiefststand erreicht zu haben. Die Prognosen deuten auch auf steigende Gewinne im kommenden Jahr hin. Verbesserte Gewinne, ein niedriges KGV und die steigende Dividendenrendite könnten zum Turnaround der CVS-Aktien führen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool empfiehlt Aktien von CVS Health. Will Healy besitzt keine der angegebenen Aktien. Dieser Artikel erschien am 6.7.2020 auf Fool.com und wurde für unsere deutschen Leser übersetzt.