3 Top-Dividendenaktien mit Renditen über 4 %

Reuben Gregg Brewer | 26. Juni 2020 Mehr zu: WPY CVX D

Die Dividendenrenditen stiegen, als der Markt Anfang des Jahres abrutschte. Die Anleger befürchteten, dass das Coronavirus die Welt komplett auf den Kopf stellen würde. Auch wenn tatsächlich dramatische Veränderungen eingetreten sind, scheint die Wall Street optimistisch zu sein. Als Anleger muss man da sehr vorsichtig vorgehen. Hier sind drei Aktien, die groß genug und diversifiziert genug sind, um den Anlegern großzügige Dividenden von über 4 % zu bieten. Die sollte man sich jetzt mal genauer anschauen.

1. Ein diversifizierter REIT

Der Net-Lease Real Estate Investment Trust (REIT) W.P. Carey (WKN: A1J5SB) hat soeben seine Dividende um 0,2 % erhöht. Das klingt nicht nach viel. Allerdings muss man bedenken, dass viele REITs ihre Dividenden angesichts des Coronavirus gekürzt haben. Also ein positives Signal von einem Unternehmen mit einem Geschäftsmodell, das derzeit glänzt.

Das beste Beispiel dafür ist, dass Carey 95 % seiner Mieten für April und Mai einziehen konnte, während andere REITs oft überhaupt keine Miete einnehmen konnten. Ein Schlüsselfaktor ist hier die breite Diversifizierung des Unternehmens. Das Portfolio des Unternehmens teilt sich auf in Industrie (24 % der Mieten), Büro (23 %), Lager (22 %), Einzelhandel (19 %), Lagerräume (5 %) und Sonstiges (7 %). Dabei stammt rund ein Drittel der Mieten aus Europa. Dieser Diversifizierungsgrad in Verbindung mit der Größe (Marktkapitalisierung von 12 Milliarden USD) macht W.P. Carey zu einem einzigartigen REIT.

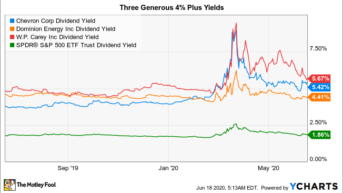

Dazu kommt, dass die Mieter von W.P. Carey für den Großteil der Kosten der von ihnen bewohnten Immobilien verantwortlich sind. Damit sieht das Geschäftsmodell des REITs noch attraktiver aus. Bei einer Rendite von 5,6 %, die seit 23 Jahren kontinuierlich erhöht wird, sollten sich langfristig orientierte Dividendenanleger freuen.

2. Mehr als nur Elektrizität

Als Nächstes haben wir Dominion Energy (WKN: 932798), eines der größten Versorgungsunternehmen in den USA. In den vergangenen zehn Jahren hat es sich heftig gewandelt: Man ist von volatilen Branchen wie die Ölförderung abgewichen und hat sich auf regulierte Geschäftsbereiche konzentriert. Heute gliedert sich das Unternehmen in vier große Segmente: regulierte Stromversorgungsunternehmen (55 % der Einnahmen), Erdgastransport und -speicherung (25 %), Erdgaslieferung (10 %) und Stromerzeugung auf Vertragsbasis (5 %). In einigen der Segmente gibt es eine kleine Überschneidung. Aber der große Vorteil ist, dass man mehrere Einkommensquellen hat. Mittlerweile werden etwa 70 % des Geschäfts vom Staat reguliert. Der Rest ist weitgehend durch langfristige Verträge abgesichert.

Die Regulierung ist nicht immer ein Vorteil, denn die begrenzt das Wachstum von Dominion. Diese Regulierung besteht jedoch, weil dem Unternehmen in den Regionen, die es bedient, ein Monopol eingeräumt wurde. Das Auf und Ab an der Wall Street ist für das Unternehmen ein Thema, aber wenn es um künftiges Wachstum geht, sind die große Triebkraft die Kapitalinvestitionspläne. Die wurden gemeinsam mit den Staaten unter Vertrag erstellt. Gegenwärtig sind zwischen 2019 und 2023 Investitionen in Höhe von etwa 26 Milliarden USD geplant. Diese Ausgaben werden höchstwahrscheinlich unabhängig davon getätigt werden, was auf dem Markt geschieht. Die Investitionen verteilen sich auf Dinge wie die Modernisierung von Versorgungseinrichtungen, erneuerbare Energien und Midstream-Pipelines. Mit den Ausgaben erweitert man die Ertragsfähigkeit.

via YCharts

Die Rendite von Dominion liegt heute bei attraktiven 4,4 %. Die Dividendenerhöhung erfolgte dabei in 17 aufeinanderfolgenden Jahren. Ja, die Nachfrage nach Energie könnte in naher Zukunft aufgrund von COVID-19 zurückgehen, aber langfristig betrachtet sieht es hier immer noch sehr gut aus.

3. Öl als Chance

Zuletzt braucht man noch mal starke Nerven: Chevron (WKN: 852552). Das Unternehmen ist einer der größten und am stärksten diversifizierten Energietitel an der Wall Street. Die Nachfrage nach Öl ging zurück, als Volkswirtschaften auf der ganzen Welt im Zuge der Coronakrise dichtmachten. Das dadurch entstandene Ungleichgewicht zwischen Angebot und Nachfrage hat die Ölpreise auf heftige Tiefststände gedrückt. Es wird lange dauern, bis sich wieder die Normalität einstellt. Aber das ist eine Chance für langfristig denkende Dividendenanleger. Denn dadurch ist die Rendite von Chevron auf attraktive 5,5 % gestiegen.

Es gibt allerdings ein paar Dinge zu beachten. Erstens verfügt Chevron über eine der stärksten Bilanzen im Ölbereich. Die Verschuldung liegt beim 0,25-Fachen des Eigenkapitals. Kein Rivale hat eine ähnlich niedrige Zahl. Das gibt dem Unternehmen viel Freiheit, um schwierige Zeiten durchzustehen. Das ist in der Vergangenheit auch schon passiert. An dieser Stelle kommt die Dividendenerhöhung des Unternehmens in 33 aufeinanderfolgenden Jahren ins Spiel. Öl ist äußerst volatil. Daher spricht Chevrons Ausschüttung sowohl für sein Engagement für die Aktionär als auch für seine Fähigkeit, in einer stark zyklischen Branche zu blühen. Und letztlich denkt man bei Chevron langfristig, was Investitionsentscheidungen angeht. Das bedeutet nicht, dass man sich nicht an die aktuellen Marktbedingungen anpassen wird. Aber die großen Ziele sind langfristiger Natur. Die ändern sich im Laufe der Zeit nicht dramatisch.

Deshalb bleibt das Unternehmen dem Erdöl und Erdgas verpflichtet. Selbst die schlimmsten Szenarien zeigen, dass diese Brennstoffe in den kommenden Jahren wichtig bleiben werden. Natürlich sind die Ölpreise so niedrig, dass Chevron, genau wie alle anderen, Schwierigkeiten hat. Dies ist also eine risikoreiche Investition. Aber die Wahrscheinlichkeit ist groß, dass Chevron schnell weiterkommen wird – im Gegensatz zu kleineren Unternehmen, von denen viele kurz vor dem Bankrott stehen. Wer eine gewisse Unsicherheit ertragen kann, sollte sich hier mal umschauen.

Drei Dividendengiganten

Dieses Trio deckt ein breites Spektrum ab, aber sie alle haben etwas zu bieten. Wer sich die Zeit nimmt, W.P. Carey, Dominion Energy und Chevron unter die Lupe zu nehmen, könnte dabei etwas fürs Portfolio finden.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool empfiehlt Aktien von Dominion Energy. Reuben Gregg Brewer besitzt Aktien von Dominion Energy und W. P. Carey. Dieser Artikel erschien am 19.6.2020 auf Fool.com und wurde für unsere deutschen Leser übersetzt.