Warum die Suche nach billigen Aktien die falsche Anlagestrategie ist

Motley Fool beitragende Investmentanalysten | 10. Juni 2020 Mehr zu: AMZ AMZN KSS

Jeder Investor möchte Aktien finden, die auf einem Niveau bewertet sind, das Kurswachstum möglich macht. Aber sich zu sehr auf Aktien zu konzentrieren, die auf der Grundlage traditioneller Bewertungskennzahlen billig aussehen, kann das Renditepotenzial schmälern, ohne das Risiko sinnvoll zu reduzieren (und sogar zu erheblichen Verlusten führen).

Anstatt sich auf Unternehmen zu konzentrieren, die anscheinend zu niedrigen Bewertungen gehandelt werden, ist es für Investoren in der Regel besser, Unternehmen zu bevorzugen, die solide Grundlagen und langfristige Wachstumsmöglichkeiten haben. Zeit und der Luxus der Geduld sind die größten Vorteile des einzelnen Anlegers auf dem Markt, und die strikte Einhaltung der Unterscheidung zwischen “Value-Aktien” und “Wachstumsaktien” kann zu kurzfristigem Denken führen, das die Suche nach großen Deals unterbindet.

Wie definierst du “billig”?

Der CEO von Berkshire Hathaway, Warren Buffett, hat bekanntlich gesagt, dass er lieber ein wunderbares Unternehmen zu einem fairen Preis hätte, als ein passables Unternehmen zu einem wunderbaren Preis. Buffetts unglaubliche Erfolgsbilanz wurzelt im Verständnis, dass langfristiges Investieren dazu neigt, die besten Ergebnisse zu erzielen, und diese Philosophie ist das Herzstück seiner oft zitierten Weisheit darüber, dass große Unternehmen “billigen” Unternehmen überlegen sind.

Der Preis kann über kurze Zeiträume erheblich schwanken, aber der Wert ist etwas, das langfristig entsteht und durch die Ergebnisse eines Unternehmens bestätigt wird. Eine Aktie mit einem Kurs-Gewinn-Verhältnis von 100 kann sich als eine viel bessere Investition erweisen als eine mit einem Kurs-Gewinn-Verhältnis von 10, da der Wert letztendlich von der Performance des zugrunde liegenden Unternehmens bestimmt wird. Aktien, die allein aufgrund des KGV, des Kurs-Gewinn-Verhältnisses oder des Kurs-Buchwert-Verhältnisses billig aussehen, werden aus guten Gründen oft mit niedrigen Kennzahlen gehandelt.

Unternehmen mit billigen Aktien haben oft große Probleme. In einigen Fällen können Unternehmen diese Herausforderungen meistern und hohe Gewinne erzielen. Aber Unternehmen mit niedrigen Bewertungen sehen sich manchmal mit weit verbreiteten Branchenrückgängen oder anderen irreversiblen Verschiebungen konfrontiert, die Wetten auf ein Comeback viel riskanter machen, als die Bewertungskennzahlen vermuten lassen. Anleger sollten immer nach Aktien suchen, die einen attraktiven Wert bieten, aber deine Definition von “billig” sollte ganzheitlich und mit Blick auf die langfristige Solidität des Unternehmens kalibriert werden.

Vergiss die strikte Dichotomie zwischen “Wert” und “Wachstum”.

Den Anlegern wird besser gedient sein, wenn sie Unternehmen suchen, die für langfristigen Erfolg bereit sind, als Unternehmen, die aufgrund einiger Fundamentaldaten billig aussehen, aber ansonsten mit schlechteren Aussichten rechnen müssen. Eine Aktie, die sich in den nächsten drei Jahren verdoppelt, ist billiger als eine Aktie, die auf der Stelle tritt, unabhängig davon, was ihre jeweiligen KGV- oder KUV-Werte anzeigen. In diesem Sinne sind alle Investitionen “Value-Investitionen”, und Aktien, die traditionell in die Wachstumskategorie fallen würden, haben in den meisten der letzten 10 Jahre einen höheren Wert geliefert.

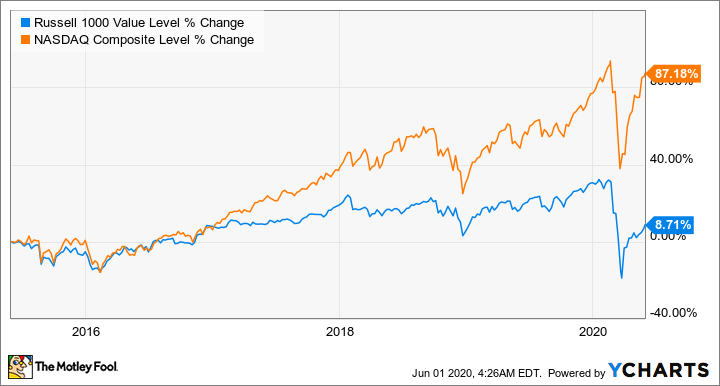

Vergleiche mal die Performance des techniklastigen Nasdaq Composite Index mit dem Russell 1000 Value Index über die letzten fünf Jahre.

RLV Daten von YCharts.

Es ist erwähnenswert, dass in den letzten 10 Jahren vor allem ein starker Bullenmarkt zu verzeichnen war, aber im Jahr 2020 haben sich die Wachstumstitel sogar besser entwickelt als die Value-Aktien inmitten bärischer Wachstumstreiber. Der gesunde Menschenverstand besagt, dass sich Value-Aktien, die niedrige Kennzahlen und hohe Dividendenrenditen bieten, besser halten würden als wachstumsabhängige Technologieunternehmen, wenn die Marktbedingungen turbulent werden. Aber das war im Allgemeinen nicht der Fall während der Corona-Krise.

In den ersten fünf Monaten des Jahres 2020 fiel das Niveau des Russell 1000 Value Index um etwa 16,7 %, während der Nasdaq Composite Index um etwa 5,8 % und der S&P North American Technology Software Index um etwa 8,8 % anstieg. Die beispiellosen Umstände kamen vielen Technologieunternehmen zugute und beschleunigten bereits starke Trends wie das Wachstum des Online-Einzelhandels, der digitalen Kommunikation und der Cybersicherheitsdienste.

Niemand hat vorhergesehen, dass ein Virus die Entwicklung des Marktes im Jahr 2020 prägen würde, aber es gab bereits eine Menge attraktiver Wachstumsindikatoren für diese Tech-Trends, und der Wert und die defensiven Vorteile, die sich aus der Positionierung ergeben, um daraus Kapital zu schlagen, haben sich in diesem Jahr gezeigt.

Würdest du lieber Amazon oder Kohl’s besitzen?

Keine Aktie illustriert den Unsinn der starren Unterscheidungen zwischen “Wert” und “Wachstum” besser als Amazon.com (WKN:906866). Amazon hat fast immer sehr teuer ausgesehen, basierend auf den meisten Bewertungskennziffern, aber Investoren, die seit dem Börsengang Aktien gekauft haben, bekamen fast immer Wachstum für ihr Geld, solange sie an der Investition festhielten.

Heute wird Amazon etwa mit dem 122fachen des für dieses Jahr erwarteten Gewinns bewertet. Währenddessen hat die angeschlagene Einzelhandelskette Kohls (WKN:884195) ein erwartetes Kurs-Gewinn-Verhältnis von weniger als 9,5 und zahlt eine Dividendenrendite von ungefähr 14,6 %. Man könnte argumentieren, dass Kohl’s, basierend auf bestimmten Kennzahlen, billiger ist, aber Investoren müssen sich überlegen, welches Unternehmen wahrscheinlich in fünf Jahren oder in 10 Jahren besser dastehen wird, und smarte Investoren werden sich wahrscheinlich auf die Seite der Aktien stellen, die mit dominanten Online-Einzelhandels- und Cloud-Services-Geschäften aufwarten können.

Die schwindende Nützlichkeit von Kategorien wie Wert und Wachstum bedeutet nicht, dass Investoren keine lohnenden Aktien finden werden, die mit niedrigen Kennzahlen handeln oder hohe Dividendenrenditen bieten – oder dass die Bewertungskennzahlen keine hilfreichen Einblicke liefern. Es ist immer ratsam, Preis und Wachstumspotenzial gegeneinander abzuwägen, aber Investoren sollten Aktienkäufe mit Blick auf die Zukunft formulieren. Mehr denn je bedeutet das, dass man einen Überblick über die Unternehmen und ihre Aussichten haben sollte, anstatt zu versuchen, die heutigen Kurse gegen die Fundamentaldaten von gestern abzuwägen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

John Mackey, CEO von Whole Foods Market, einer Amazon-Tochtergesellschaft, ist Mitglied des Vorstands von The Motley Fool.

Dieser Artikel wurde von Keith Noonan auf Englisch verfasst und am 03.06.2020 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

The Motley Fool besitzt und empfiehlt Amazon und Berkshire Hathaway (B-Aktien) und empfiehlt die folgenden Optionen: Long Januar 2021 $200 Calls auf Berkshire Hathaway (B-Aktien), Short Januar 2021 $200 Puts auf Berkshire Hathaway (B-Aktien), kurze Juni 2020 $205 Calls auf Berkshire Hathaway (B-Aktien), Short Januar 2022 $1940 Calls auf Amazon und Long Januar 2022 $1920 Calls auf Amazon.