Mit einer Sparrate von 1500 € jeden Monat 2000 € investieren und Millionär werden: So geht’s!

Ralf Anders, Investmentanalyst | 2. Juni 2020 Mehr zu: ALV BAS EOAN ALV BAS

Es gibt viele Wege, um Millionär zu werden. Bei manchen geht es um Glück im Spiel, eine Erbschaft oder geschäftliches Genie. Aber auch eine klare Investmentstrategie, die jedermann (und jedefrau) ohne besonderes Börsenwissen ganz einfach anwenden kann, führt zum Ziel. Mit etwas Geduld und Durchhaltevermögen steht am Ende eine siebenstellige Summe auf dem Konto. Lies hier, wie dein Weg dorthin aussehen könnte.

Die Voraussetzungen

Wie meistens im Leben gibt es nichts geschenkt. Wer Millionär werden will, der muss bestimmte Vorkehrungen treffen. Am wichtigsten ist natürlich die Fähigkeit, einen bestimmten Betrag regelmäßig auf die Seite legen zu können. Diese Sparrate hängt von deinen Einnahmen und Ausgaben ab. Für das nachfolgende Rechenbeispiel sollte ein Betrag von 1.500 Euro jeden Monat herausspringen.

Es ist klar, dass das im Moment längst nicht jeder kann. Bei manchen ist das Einkommen zu niedrig und andere haben zu hohe laufende Kosten. Beides sind allerdings Stellschrauben, an denen man drehen kann. Es könnte sich lohnen, gelegentlich zu überlegen, durch welche Einsparungen, Nebenverdienste oder Karrieresprünge die Sparrate verbessert werden könnte, selbst wenn nicht alles sofort umsetzbar ist.

Wenn es trotzdem nicht zu den 1.500 Euro reicht, dann funktioniert die Rechnung natürlich auch mit einem kleineren Betrag. Bei einer Sparrate von 150 Euro und einem monatlichen Investment von 200 Euro würde man dann eben die Zielmarke von 100.000 Euro anstreben, was sich auch schon ganz gut anhört.

Als letzte Voraussetzung habe ich einen Sparstrumpf im Umfang von 20.000 Euro vorgesehen, der am Anfang für die Beschleunigung beim Vermögensaufbau sorgt. In der kleineren Variante genügen dann wieder 2.000 Euro zum Einstieg.

So läuft der Weg zum Millionär

Das Prinzip ist nun sehr einfach: Von unserem Arbeitseinkommen legen wir monatlich 1.500 Euro auf die Seite. Gleichzeitig suchen wir uns ein Unternehmen heraus, das eine Dividendenrendite von zumindest 4 % nach Steuern verspricht. In dieses investieren wir 2.000 Euro, wofür wir am Anfang zusätzlich 500 Euro aus dem Sparstrumpf verwenden.

Dieser Schritt wird Monat für Monat wiederholt. Dabei beachten wir, dass wir bei der Unternehmensauswahl für Abwechslung sorgen, sodass das Depot über die Zeit Werte aus vielen Branchen wie Energieversorger, Finanzdienstleister, Pharma oder Immobilien enthält. Das ist wichtig, um das Risiko zu minimieren. Aus dem DAX kämen aktuell beispielsweise BASF (WKN: BASF11), Allianz (WKN: 840400) und E.ON (WKN: ENAG99) infrage. Ratsam ist allerdings, auch in internationalen Märkten und bei Nebenwerten Ausschau zu halten, um eine noch bessere Diversifizierung zu erreichen.

Wenn wir das zwölfmal wiederholen, dann sind nach einem Jahr bereits 24.000 Euro investiert und die ersten Dividenden können fließen. Und an dieser Stelle wird es interessant. Denn während man in den ersten Monaten noch zum Teil auf den Sparstrumpf zurückgreifen muss, um auf 2.000 Euro aufzustocken, greift einem dann immer mehr der Strom aus Ausschüttungen unter die Arme.

Wenn wir im Juni 2020 starten, dann belaufen sich die Dividenden bereits im Laufe des kommenden Jahres auf im Schnitt über 100 Euro pro Monat. Trotzdem schrumpft der Sparstrumpf weiter zusammen, bis dann spätestens ab 2026 die Marke von 500 Euro pro Monat überschritten wird. Dann schwillt der Sparstrumpf wieder an. Ab 2030 fließen dorthin monatlich mehr als 500 Euro.

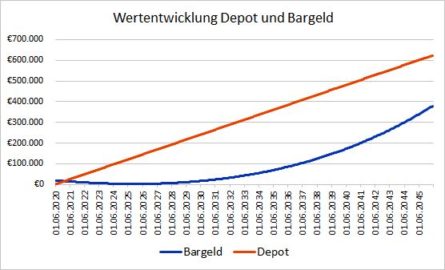

Chart erstellt vom Autor. Entwicklung des Depotwerts und des Bargeldbestands bei einem Anfangswert von 20.000 Euro, steigenden Nettodividenden (anfänglich immer 4 %) und einer monatlichen Investition von 2.000 Euro, bei einer Sparrate von 1.500 Euro

Gleichzeitig macht sich so langsam ein Beschleunigungseffekt bemerkbar. Während es am Anfang noch nahezu linear zugeht, wirkt sich das Dividendenwachstum — ich habe eine jährliche Steigerung in Höhe von 5 % angenommen — zunehmend aus. Jede neue Investition rentiert im Modell folglich mit 4 % im ersten Jahr, aber mit über 5 % im fünften und mit mehr als 10 % auf die ursprüngliche Investition ab dem Jahr 2039.

Als Ausgleich für die Annahme der regelmäßigen Dividendensteigerungen verzichtet das Modell auf jegliche Kurssteigerungen. Auch so erreichen wir unser Ziel: Im Mai 2046, also in ziemlich genau 26 Jahren, wären wir mit diesem einfachen System Millionäre, mit einem stolzen Depot in Höhe von 624.000 Euro und einem prallen Sparstrumpf von 380.000 Euro.

Warum es noch schneller gehen könnte

Es gibt eine Reihe von Hebeln, um das Ziel noch schneller zu erreichen.

- Erstens könnte es über den Investitionszeitraum hinweg gelingen, sein Einkommen schneller zu steigern als die Kosten. Dann wäre es möglich, den Investmentbetrag noch zu erhöhen.

- Zweitens kann in späteren Jahren ein Teil der Dividenden, die im obigen Modell in den Sparstrumpf fließen, gleich wieder profitabel reinvestiert werden.

- Drittens könnte der Sparstrumpf dafür genutzt werden, um bei Korrekturen wie zuletzt im März günstig nachzukaufen und so die Renditechancen weiter zu steigern.

- Viertens behalten selbst die besten Dividendenzahler in der Regel einen Teil des Gewinns ein, um ihn in den Ausbau des Geschäfts zu investieren, sodass neben Dividendenerhöhungen langfristig auch mit Kurssteigerungen zu rechnen ist.

- Fünftens wäre zu überlegen, das Anlagespektrum auf aussichtsreiche Wachstumswerte auszuweiten, sobald der Dividendenstrom die Investmentrate tragen kann.

Kannst du das schaffen? Ich denke, ja. Jetzt gilt es eigentlich nur noch, klug zu agieren und Ausdauer zu beweisen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Ralf Anders besitzt keine der erwähnten Aktien. The Motley Fool besitzt keine der erwähnten Aktien.