Vergiss Reality Income, W.P. Carey ist eine bessere REIT-Aktie

Reuben Gregg Brewer | 26. Mai 2020 Mehr zu: WPY O WPC

Realty Income (WKN: 899744) ist ein führender REIT (Real Estate Investment Trust) und es sieht so aus, als ob er momentan relativ billig ist. Wenn du jedoch auf dem Markt nach einem Netto-Leasing REIT suchst, solltest du dir auch W.P. Carey (WKN: A1J5SB) genau ansehen.

Es unterscheidet sich ein wenig von Realty Income und, ehrlich gesagt, von seinen meisten anderen Netto-Leasing-Peers. Aber genau diese Unterschiede sind der Grund, warum es die bessere Option ist.

Groß genug, um ein Akteur auf dem Gebiet des Netto-Leasings zu sein

Realty Income ist ein riesiger Netto-Leasing Immobilien-Investment-Trust mit einem Portfolio von etwa 6.500 Immobilien, die vermietet werden. W.P. Carey ist mit einem Portfolio von nur etwa 1.200 Immobilien wesentlich kleiner. Dennoch ist er nach wie vor ein großer Akteur im Bereich des Netto-Leasings, der über genügend Vermögenswerte verfügt, um die Größenordnung zu erreichen, die er benötigt, um mit Branchenriesen wie Realty Income konkurrieren zu können. Tatsächlich könnte Careys kleineres Portfolio Carey hier sogar einen Vorteil verschaffen, da kleinere Transaktionen immer noch sinnvoll sein können, um Umsatz- und Gewinnergebnisse zu steigern. Realty Income hingegen braucht ziemlich große Transaktionen, um dahin gehend viel zu bewirken.

Mit anderen Worten: Realty Income ist ein schwerfälliger Riese, während W.P. Carey ein großer, aber immer noch flinker Konkurrent ist. Beide haben ihre Pluspunkte, aber für langfristige Investoren dürfte Carey aufgrund seiner geringeren Größe einen Wachstumsvorteil haben.

Diversifizierter als sein großer Konkurrent

Ausgehend von der Größe des Portfolios von Realty Income könnte man meinen, dass es eine stärker diversifizierte Sammlung von Vermögenswerten hat als W.P. Carey. So ist es aber nicht. Ungefähr 84 % der Mietsumme von Realty Income stammt aus Einzelhandelsimmobilien, 10 % aus Industrieanlagen, 4 % aus Bürogebäuden und der Rest aus Weingütern. Alle seine Immobilien sind Netto-Leases, was bedeutet, dass der Mieter für den Großteil der Kosten für die Instandhaltung des von ihm genutzten Vermögens verantwortlich ist, aber Realty Income ist eindeutig in hohem Maße von Einzelhandelsimmobilien abhängig. Zurzeit ist das mit COVID-19 unvorteilhaft, aber in der Vergangenheit war der Einzelhandel ein ziemlich stabiles Geschäft. Das Coronavirus zeigt jedoch den Wert der Diversifizierung, da Industrieanlagen wie Lagerhäuser anscheinend tatsächlich von den Turbulenzen in der heutigen Wirtschaft profitieren.

Die Diversifizierung ist wahrscheinlich der größte Grund, W.P. Carey zu bevorzugen. Zunächst einmal verteilt sich das Portfolio zu 24 % auf Industrieanlagen, zu 23 % auf Bürogebäude, zu 22 % auf Lagerhäuser, zu 17 % auf den Einzelhandel, zu 5 % auf Self-Storage und der Rest auf „Sonstige“. Es handelt sich um einen der nach Immobilienarten am stärksten diversifizierten Netto-Leasing-REITs, die es gibt. Und heute besteht etwa die Hälfte seines Portfolios aus Lagerhäusern, Industrieanlagen und Self-Storage – Bereiche, die sich angesichts von COVID-19 relativ gut zu halten scheinen. Außerdem erwirtschaftet es rund ein Drittel seiner Mieten in Europa, was dem Unternehmen auch eine erhebliche Exposition zum Ausland beschert. Wenn es um die Portfoliodiversifizierung geht, kommt Realty Income hier wirklich nicht einmal annähernd heran. W.P. Carey verfügt über beträchtliche Möglichkeiten, Geld dort einzusetzen, wo es einen Wert erkennt.

Ein aktiver Investor, der immer auf der Suche nach einem Deal ist

Dieser vorherige Satz ist wichtig, da W.P. Carey in der Vergangenheit einen opportunistischen Ansatz bei der Verwaltung seines Portfolios verfolgt hat. Das Unternehmen zieht es nicht nur vor, eigene Mietverträge abzuschließen, wenn es neue Mieter anzieht, sondern neigt auch dazu, in die Marktsegmente zu investieren, die seiner Meinung nach zu einem bestimmten Zeitpunkt den höchsten Wert bieten. Die geringe Gewichtung im Einzelhandel ist kein Zufall, sondern eine Entscheidung. Bemerkenswert ist, dass der größte Teil seiner Einzelhandelsimmobilien in Europa liegt, wo es im Allgemeinen weniger Einzelhandelsimmobilien gibt als in den Vereinigten Staaten. Mit anderen Worten, es hat sich bewusst dafür entschieden, so wenige Immobilien im Einzelhandel zu besitzen.

Ein wirklich großartiges Beispiel für den Ansatz von Carey ist eine Investition in das Bürogebäude der New York Times. Es kaufte das Hauptbüro des Unternehmens zu einem Zeitpunkt, als einige dachten, die Zeitung müsse ihre Türen wegen des Internets schließen. Es war eine großartige Investition, denn die ikonische Zeitung hat sich als digitaler Überlebenskünstler erwiesen. Die New York Times wird diese Immobilie wahrscheinlich noch in diesem Jahr zu einem höheren Preis zurückkaufen, und Carey wird dieses Geld einsetzen können, um Schulden zu tilgen oder neue Vermögenswerte zu kaufen.

Realty Income kauft und verkauft ebenfalls Vermögenswerte, aber die Strategie ist nicht wirklich dieselbe. Das Ziel des REITs besteht eher darin, durch Akquisitionen ein großes Portfolio aufzubauen, seine bereits bestehenden Vermögenspools zu vergrößern und zu halten, was es besitzt. Bei den Verkäufen, die das Unternehmen tätigt, handelt es sich oft um Vermögenswerte, die nicht mehr so erwünscht sind wie früher (zum Beispiel wegen auslaufender Mietverträge), oder um Immobilien, die es in Portfolio-Transaktionen erworben hat und die nicht so gut sind wie sein Kernbestand. Mit anderen Worten, die Nachzügler werden verkauft. Es ist kein schlechter Ansatz, da die Größenordnung Vorteile hat (zum Beispiel die Möglichkeit, riesige Portfolios mit Netto-Leasing-Assets zu kaufen). Aber Realty Income ist einfach nicht so flexibel wie Carey. Wenn du Unternehmen besitzen möchtest, die bereit sind, zu kaufen, wann und wo andere sich scheuen, ist W.P. Carey hier der Gewinner.

Die Dividenden haben eine 23-jährige Wachstumsphase hinter sich

Wenn man sich die 27-jährige Serie jährlicher Dividendenerhöhungen bei Realty Income ansieht, würde man wahrscheinlich annehmen, dass das Unternehmen bei fast jedem Vergleich der Dividenden haushoch gewinnen würde. Das ist fast richtig, aber die 23-jährige Serie von Carey liegt nicht so weit zurück (seit dem Börsengang 1998 hat Carey die Dividende jedes Jahr erhöht). An der Wachstumsfront beträgt der Anstieg von Realty Income auf annualisierter Basis in den letzten zehn Jahren etwa 4,7 %, während Carey ein Wachstum in Höhe von 7,6 % verzeichnet. Plötzlich sieht W.P. Carey wie der Dividendenführer aus – obwohl, um fair zu sein, Careys jüngstes Dividendenwachstum im niedrigen einstelligen Bereich lag. Das liegt daran, dass Carey gerade dabei ist, ein altes Asset-Management-Geschäft zu schließen. Das Dividendenwachstum von Realty Income liegt normalerweise im niedrigen bis mittleren einstelligen Bereich, was es zu einer sich langsam, aber stetig bewegenden Schildkröte macht.

Das bisschen Unsicherheit in der Dividendenbilanz von Carey ist wichtig anzumerken, aber reg dich nicht zu sehr darüber auf. Sobald der REIT seinen Ausstieg aus dem Asset-Management-Geschäft abgeschlossen hat, wird er sich voll und ganz auf sein eigenes Portfolio konzentrieren können und das Dividendenwachstum dürfte wieder anziehen. Die Dividendensteigerungen werden wahrscheinlich der langsamen und stetigen Wachstumsrate von Realty Income entsprechen oder diese vielleicht sogar durch opportunistische Investitionen übertreffen.

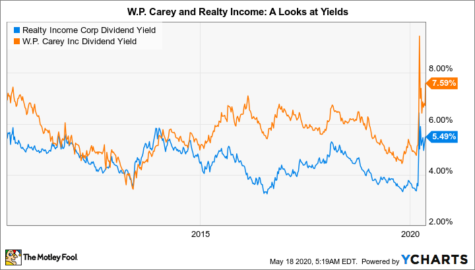

In der Zwischenzeit war Realty Income lange Zeit ein Marktliebling und bot eine erstklassige Bewertung. Dennoch ist die heutige Rendite von 5,5 % für Realty Income relativ hoch. Es sieht also so aus, als stünde es zum Verkauf, was angesichts der Umwälzungen im Einzelhandelssektor aufgrund von COVID-19 sinnvoll ist. Aber die Rendite von W.P. Carey von 7,5 % ist immer noch wesentlich höher. Die Investoren scheinen der Meinung zu sein, dass der schwerfällige Riese heute besser positioniert ist als der kleinere und wendigere Carey, obwohl Carey in REIT-Nischen engagiert ist, die sich besser halten als Einzelhandelswerte. Um eine Zahl dazu zu nennen: Carey hat im April 95 % seiner Mieten eingenommen, während die Welt im Lockdown war, um die Ausbreitung von COVID-19 zu verlangsamen, gegenüber knapp 85 % für Realty Income.

Wenn du dich entscheiden müsstest

Es ist nicht so, dass Realty Income ein schlechter REIT ist – das stimmt überhaupt nicht. Er hat eine beeindruckende Dividendenbilanz, die zeigt, dass es ein gut geführtes Unternehmen ist. Die Geschichte von Carey ist jedoch ebenso beeindruckend. Und wenn man die höhere Rendite, das diversifiziertere Portfolio und den agilen, wertorientierten Ansatz hinzufügt, hebt sich Carey von den Netto-Leasinggesellschaften ab und beginnt, als langfristige Anlage attraktiver zu werden als Realty Income. Wenn du dich heute mit Netto-Leasing-REITs befasst, solltest du dir unbedingt W.P. Carey genauer anschauen. Möglicherweise wirst du feststellen, dass dies eine attraktivere Option ist als der derzeitige industrielle Leithammel.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Reuben Gregg Brewer besitzt Aktien von W.P. Carey. The Motley Fool besitzt keine der erwähnten Aktien.

Dieser Artikel wurde von Reuben Gregg Brewer auf Englisch verfasst und wurde am 19.05.2020 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.