Shopify hat jetzt eine durchgehende Logistikplattform vom Händler bis zum Konsumenten

Nicholas Rossolillo | 7. Mai 2020 Mehr zu: SHOP SHOP

Die E-Commerce-Macht Shopify (WKN: A14TJP) hat vor Kurzem eine neue App mit dem Namen Shop eingeführt, die auf der App Arrive aufbaut und Käufern helfen soll, Bestellungen nachzuverfolgen. Zudem beschleunigt Shop Pay die Kaufabwicklung. Während Shop die Möglichkeit bietet, Aktualisierungen zur Paketlieferung zu erhalten, besteht der eigentliche Grund für die Einführung der Software darin, es den Kunden von Shopify – also den Händlern, die seine Plattform nutzen – zu erleichtern, mit den Endkunden in Kontakt zu treten.

Kurz gesagt, ermöglicht es Shop dem Benutzer, einen Newsfeed mit abonnierten Unternehmen zu entdecken und zu erstellen, Aktualisierungen von diesen Unternehmen zu erhalten, auf einfache Weise zu bestellen und auszuchecken sowie Versand und Rückgabe zu verwalten. Mit dem Debüt von Shop verfügt Shopify jetzt über eine End-to-End-E-Commerce-Lösung, die Händlerdienste, Logistik und einen endkundenorientierten Marktplatz umfasst. Hilft diese Neuigkeit, den auf den ersten Blick grotesken Kursaufschlag der Aktie zu rechtfertigen? Wahrscheinlich nicht. Aber das macht nichts. Es wäre töricht, gegen dieses ehrgeizige Unternehmen zu wetten, das angetreten ist, um den digitalen Handel auf ein neues Niveau zu heben.

Eine Abkehr von der bisherigen Praxis?

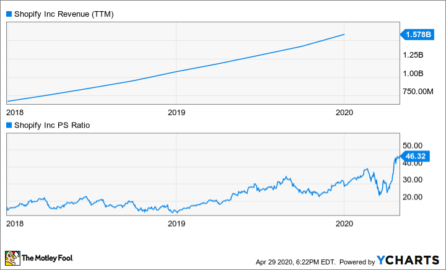

Shopify wurde als Plattform für Händler ins Leben gerufen, die einen Vertriebskanal im Internet aufbauen wollen, und ist es immer noch. Zur Erinnerung: 2019 stiegen die Einnahmen um 47 % auf 1,58 Milliarden US-Dollar, die sich wie folgt zusammensetzen:

- Abonnementlösungen (grundlegende Website-Einrichtung und -Verwaltung) mit Einnahmen von 642 Millionen US-Dollar und

- Händlerlösungen (Zahlungsabwicklung, Versand, Kredit usw.) mit Einnahmen von 936 Millionen US-Dollar.

Von den beiden Segmenten ist es das größere für Händlerdienstleistungen, das für eine Umsatzbeschleunigung sorgt. Es wuchs 2019 um 54 %. Shopify baute seine Fähigkeiten zur Unterstützung seiner Händler aus, indem es erstens ein kleines Unternehmen erwarb, um Business-to-Business-Transaktionen zu ermöglichen. Zweitens ist an die weitaus dramatischere Übernahme von 6 River Systems zu denken, ein Spezialist für Lagerautomatisierung und Robotik, den sich Shopify 450 Millionen US-Dollar hat kosten lassen. Das Sahnehäubchen war jedoch die Einführung des Shopify-Fulfillment-Netzwerks, das die zusammengeführten technischen Fähigkeiten mitten in den Kampf um Logistik und Lieferung auf der letzten Meile versetzt. Dort war in den letzten Jahren der Brennpunkt der revolutionären Veränderungen im Einzelhandel.

All dies geschieht im Namen des Unternehmertums. Shopify verfolgt nach wie vor die Mission, die Macht des Onlinehandels in die Hände von Kleinunternehmen zu legen. Aber es ist leichter gesagt als getan, als kleiner Einzelhändler einen erfolgreichen Direktvertrieb aufzubauen. Der E-Commerce wächst schnell, aber er wird von einigen wenigen dominiert (ähem, Amazon.com (WKN: 906866)). Und der Einkauf hat sich zuerst vom stationär genutzten Internet auf das Mobilnetz verlagert und nun auf Anwendungen, die speziell für mobile Endgeräte entwickelt wurden. Diese wiederum werden ebenfalls von einigen wenigen dominiert. Es ist eine große, wenn nicht gar unmögliche Aufgabe, als kleines Unternehmen, geschweige denn als Fachhändler, eine solche Anwendung zu entwickeln und dann bekannt zu machen.

Warum sollte Shopify also nicht eine zentrale Datenbank einrichten wollen, damit Käufer auf seiner Plattform Unternehmen finden können? Shopify unterstützt über eine Million kleine Unternehmen und Start-ups, und das Letzte, was es will, ist, dass diese Unternehmen sterben. Sie am Wachsen zu halten ist gut für diese Unternehmen und die Angestellten, die sie in Lohn und Brot halten. Und das bedeutet natürlich gleichzeitig auch, dass mehr Geld in die Taschen von Shopify fließt. Und es bedeutet mehr Wahlmöglichkeiten für Verbraucher. Es ist eine Win-win-win-Situation.

Deswegen muss man nicht unbedingt die Aktie kaufen, aber …

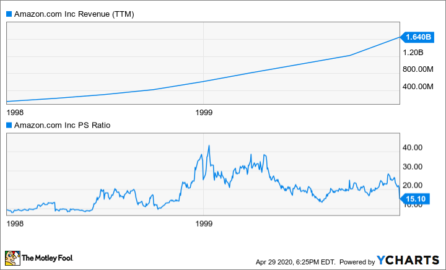

Auch unter Berücksichtigung des massiven Wachstums, des scheinbar unbegrenzten Zukunftspotenzials und der unerschrockenen Mission, so vielen aufstrebenden E-Commerce-Geschäftsinhabern wie möglich zu helfen, bleibt Shopify eine richtig teure Aktie. Es ist mehr als ein Premiumaufschlag. Der freie Cashflow (Einnahmen abzüglich der Betriebsausgaben und Investitionen) ist nahezu vernachlässigbar, da das Unternehmen Geld in Wachstumsinitiativen steckt. Somit müssen Investoren mit höchst subjektiven Kennzahlen wie dem Preis-zu-Umsatz-Verhältnis (Marktkapitalisierung geteilt durch Einnahmen; das ist im Grunde das Preisschild für jeden Dollar der Einnahmen des letzten Jahres) vorliebnehmen, um das Unternehmen zu bewerten. Shop wird mit dem 46-Fachen 2019er-Umsatz bewertet. Damit reicht es aus zu sagen, dass viele Jahre des Wachstums bereits eingepreist sind. Die Bewertung ähnelt der von Amazon in den späten 1990er-Jahren, das damals ein ähnlich großes Unternehmen war.

Charts erstellt mit YCharts. Oben: Umsatzentwicklung von Shopify seit 2018 mit Kurs-Umsatz-Verhältnis. Unten: Amazon vor gut 20 Jahren zum Vergleich.

Die neue Shop-Anwendung allein ist zwar kein Grund zum Kauf, aber sie ist ein weiterer Hebel, den Shopify in den kommenden Jahren nutzen kann, um seine Dynamik aufrechtzuerhalten. Eine groteske Bewertung, sicherlich. Aber es ist ratsam, angesichts seines hohen Innovationstempos und der Macht, die es bei der Umgestaltung der Geschäftslandschaft zugunsten des Unternehmertums und der Wahlfreiheit der Verbraucher ausübt, nicht gegen Shopify zu wetten.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Dieser Artikel wurde von Nicholas Rossolillo auf Englisch verfasst und am 30.04.2020 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

John Mackey, CEO von Whole Foods Market, einer Tochtergesellschaft von Amazon, ist Mitglied des Boards von The Motley Fool. Nicholas Rossolillo und seine Klienten besitzen Aktien von Shopify. The Motley Fool besitzt Aktien von Amazon und Shopify und empfiehlt diese Unternehmen.