Warum ich gerade jetzt Warren Buffets Aktien mit den höchsten Dividendenrenditen kaufe

Brian Feroldi | 6. Mai 2020 Mehr zu: BRK-B STOR

Warren Buffett liebt Dividenden. Die meisten Aktien, die er dem Portfolio von Berkshire Hathaway (WKN: A0YJQ2) hinzufügt, erhalten regelmäßige Auszahlungen an ihre Aktionäre. Und gerade jetzt bieten viele von ihnen verlockende Renditen.

Ich bin kein dividendenorientierter Investor und die meisten von Buffetts Aktien mit den höchsten Renditen interessieren mich nicht. Es gibt jedoch eine Ausnahme.

Ich habe schon seit Langem ein Auge auf STORE Capital (WKN: A12CRU) geworfen. Dieses Unternehmen handelt derzeit in der Nähe des niedrigsten Kurses in seiner Geschichte, und auf diesen Niveaus ist seine Dividendenrendite auf über 8 % gestiegen. Obwohl es sich hier um eine sehr risikoreiche Aktie handelt, habe ich beschlossen, dass es endlich an der Zeit ist, sie in mein Portfolio aufzunehmen. Und zwar aus folgendem Grund.

Buffetts einziger REIT

STORE steht für „Single Tenant Operational Real Estate“. Das Unternehmen ist ein Real Estate Investment Trust (REIT), der sich auf den Besitz freistehender Gebäude konzentriert, die hauptsächlich an Einzelhändler vermietet werden.

STORE ist seit seiner Gründung im Jahr 2011 schnell gewachsen und besitzt heute mehr als 2.500 Immobilien, die an 478 Einzelkunden in 110 verschiedenen Branchen vermietet sind. Damit ist es gut diversifiziert.

Das Management von STORE weiß, dass das größte langfristige Risiko, dem die meisten Einzelhändler ausgesetzt sind, der Aufstieg des E-Commerce ist. Aber sie haben eine bemerkenswerte Arbeit geleistet, um ihren REIT vor dieser Bedrohung zu schützen.

Wie?

- Die Mieter von STORE unterzeichnen Triple-Net-Mietverträge, was bedeutet, dass die Kunden alle grundstücksspezifischen Kosten selbst tragen müssen (Steuern, Versicherung, Instandhaltung, Nebenkosten). STORE löst lediglich Mietschecks ein.

- STORE konzentriert sich auf Dienstleistungsunternehmen, die von Natur aus resistent gegen Onlinekonkurrenz sind – Restaurants, Fitnesscenter, Autowerkstätten, Kindertagesstätten und dergleichen.

- STORE besteht darauf, dass seine Mieter in der Nähe ihrer Zielkunden angesiedelt sind, was den Komfort erhöht.

- Die Mieter sind verpflichtet, langfristige Mietverträge zu unterzeichnen. Die durchschnittliche Vertragsdauer beträgt 14 Jahre.

- Die Mieter sind verpflichtet, STORE regelmäßig Finanzberichte zu übermitteln, die ihre Zahlungsfähigkeit belegen. Dies hilft dem Unternehmen dabei, Probleme zu erkennen, bevor sie akut werden, und entsprechend zu handeln.

- Nur wenige der Kunden von STORE sind kleine Existenzgründer. Der durchschnittliche Pächter hat einen Jahresumsatz von über 50 Millionen Dollar.

- Die meisten seiner Mietverträge weisen jährliche Mietsteigerungen auf, die für das Unternehmen eine Quelle vorhersehbaren Wachstums sind. Die derzeit eingebaute jährliche Mieterhöhung beträgt 1,9 %.

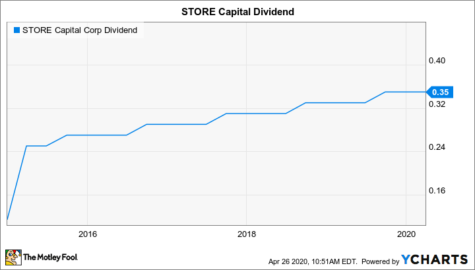

Dank dieser Faktoren konnte STORE jahrelang eine Auslastung von über 99 % aufrechterhalten. Das wiederum ermöglichte es dem Unternehmen, seine Auszahlungen an Investoren seit seinem Börsengang kontinuierlich um mindestens 6 % jährlich zu steigern.

Diese gehören zu den Attributen, die Buffetts Aufmerksamkeit erregten – oder zumindest die Aufmerksamkeit eines seiner investierenden Leutnants. Berkshire Hathaway erwarb 2017 Aktien des Unternehmens im Wert von 377 Millionen Dollar – etwa 7,8 % der aktuell im Umlauf befindlichen Aktien von STORE.

Die Pandemie

Keines der Betriebsmerkmale von STORE ist für Investoren derzeit von Bedeutung. Die Ungewissheit darüber, wie viel Schaden die COVID-19-Pandemie der Wirtschaft zufügen wird und wie lange dieser Abschwung andauern könnte, hat dazu geführt, dass viele Händler den Ausgang ansteuern. Diese Sorge ist begründet angesichts der Bleiben-Sie-zu-Hause-Verordnungen, die für die große Mehrheit der US-Bevölkerung nach wie vor gelten.

Die Aktien von STORE sind im bisherigen Jahresverlauf derzeit um etwa 54 % gefallen und werden in der Nähe ihres Allzeittiefs gehandelt. Der Rückgang hat die Dividendenrendite des Unternehmens in die Nähe ihrer Rekordhöhe von 8,1 % getrieben.

Es wäre nicht falsch anzunehmen, dass die Händler recht haben. Es besteht kein Zweifel, dass die Aktien von STORE angesichts des Zustands der US-Wirtschaft im Moment unglaublich riskant sind. Man kann momentan einfach nicht vorhersagen, wie schlimm es werden wird und welche Auswirkungen die Krise auf die Mieter des REITs haben wird.

CEO Christopher Volk machte jedoch am 17. April eine interessante Bemerkung zur Bewertung von STORE: Die Investitionen des Unternehmens werden mit einem Abschlag von mehr als 20 % auf den Wiederbeschaffungswert gehandelt.

Das ist billig.

Gründe zur Hoffnung

Die Pandemie schafft eine noch nie da gewesene Unsicherheit, aber es gibt Gründe zur Annahme, dass dieses Geschäft überleben und schließlich florieren wird.

Das Managementteam von STORE hat den Investoren Mitte März ein Update geliefert, das ihnen etwas Trost spenden sollte:

- Nur 0,5 % der Mieter hatten STORE mitgeteilt, dass die Pandemie ihre Fähigkeit, vertraglichen Verpflichtungen nachzukommen, beeinträchtigen werde.

- STORE ist nur in sehr geringem Maße den Immobilienmärkten ausgesetzt, die stark von den Energiepreisen abhängig sind. Das bedeutet, dass extrem niedrige Ölpreise dem Unternehmen nicht viel schaden werden.

- STORE verfügte über 100 Millionen Dollar in Cash und hat außerdem einen ungenutzten, vollständig zugesagten Kreditrahmen von 600 Millionen Dollar. In diesen Zahlen nicht enthalten sind weitere 150 Millionen Dollar an Kapital, das im Januar durch die Ausgabe neuer Wertpapiere zu 36 Dollar je Aktie aufgebracht wurde.

- Für den Rest des Jahres reduziert das Unternehmen seine neue Investitionstätigkeit erheblich.

- Die Fälligkeiten der Schulden von STORE sind gestaffelt.

- Die Ausschüttungsquote beträgt nur 70 % des bereinigten Ergebnisses der gewöhnlichen Geschäftstätigkeit (Adjusted Funds From Operations), was dem Unternehmen ein gewisses Polster verschafft.

- STORE verlangt von seinen Mietern, eine Betriebsunterbrechungsversicherung aufrechtzuerhalten, was dazu beitragen kann, die kurzfristige Schwäche auszugleichen.

- Das Management schätzt, dass sein durchschnittlicher Pächter eine Verringerung von 40 % seiner Einnahmen tolerieren und trotzdem seinen Mietverpflichtungen nachkommen kann.

Die Unternehmensleitung führte am 17. April ein Telefonat mit Morgan Stanley, um zusätzliche und aktuelle Informationen über die Situation zu liefern. Das Management bekräftigt, dass es die COVID-19-Situation als vorübergehend betrachtet und die Immobilien des Unternehmens eine zentrale Rolle im Leben seiner Kunden spielen.

Hier sind einige weitere nennenswerte Häppchen aus dem Anruf:

- Zum Zeitpunkt dieses Gesprächs hatten 64 % der Mieter im April Miete gezahlt.

- Von den verbleibenden 36 % der Mieter, die ihre Zahlungen im April nicht leisten konnten, haben 90 % einer Stundungsvereinbarung zugestimmt.

- Die meisten der aufgeschobenen Zahlungen werden später in diesem Jahr oder Anfang 2021 eingehen.

- Insgesamt werden nur 3,5 % der im April fälligen Miete nicht abgerechnet.

- Ende März verfügte das Unternehmen über 630 Millionen Dollar in Cash.

- Das Unternehmen geht davon aus, dass es weiterhin all seinen Schuldverpflichtungen nachkommen wird.

- Das CARES-Gesetz, das Paycheck Protection Program (PPP) und das Main Street Lending Program dürften dazu beitragen, den Schlag gegen seine Mieter abzumildern.

Wenn du anfängst zu glauben, dass die Aktien von STORE heute preislich attraktiv sind, bist du nicht allein. Viele Mitglieder des Managementteams kauften die Aktie im März, als die Preise weiter fielen.

Ich denke, es ist für mich an der Zeit, diesem Beispiel endlich zu folgen.

Was ich beobachte

Um es ganz klar zu sagen: STORE Capital ist im Moment eine sehr risikoreiche Aktie. Man kann nicht sagen, wie schlimm es werden könnte, und das Management hat seine Prognose für 2020 ausgesetzt. Darüber hinaus deutete es an, dass es möglicherweise sogar die Dividenden vorübergehend streichen muss.

Weder der Mangel an Prognosen noch der mögliche Dividendenstopp stören mich im Geringsten. Wenn dem so ist, würde ich eine vorübergehende Dividendenkürzung begrüßen, um dem Unternehmen zu helfen, so viel Liquidität wie möglich zu erhalten.

Mein Fazit lautet wie folgt: STORE ist ein qualitativ hochwertiges Unternehmen, das eine glänzende Zukunft vor sich hat, und ich bin bereit, willens und in der Lage, alle Risiken, die auf dem Tisch liegen, zu akzeptieren. Ich werde ein paar Aktien für mein Portfolio kaufen, sobald Fools Handelsregeln es mir erlauben.

Die Telefonkonferenz für das erste Quartal von STORE ist für den 5. Mai geplant. Wenn du dich für diese Aktie interessierst, empfehle ich dir dringend, dich einzuklinken, um vom Management aktuelle Informationen zu erhalten. Wenn sie den Sturm erfolgreich überstehen, könnte die Aktie meiner Meinung nach mehr als fähig sein, den Anlegern jährlich starke Renditen im zweistelligen Prozentbereich zu bieten.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Brian Feroldi besitzt keine der erwähnten Aktien. The Motley Fool besitzt und empfiehlt Aktien von Berkshire Hathaway (B-Aktien) und STORE Capital und empfiehlt die folgenden Optionen: Long Januar 2021 $200 Calls auf Berkshire Hathaway (B-Aktien), Short Januar 2021 $200 Puts auf Berkshire Hathaway (B-Aktien) und Short Juni 2020 $205 Calls auf Berkshire Hathaway (B-Aktien).

Dieser Artikel wurde von Brian Feroldi auf Englisch verfasst und wurde am 28.04.2020 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.