3 Top-Aktien, die im April von Trumps Infrastrukturprogrammen profitieren könnten

Neha Chamaria | 13. April 2020 Mehr zu: CAT NUE VMC

Ein kürzlicher Tweet von Präsident Trump hat Infrastrukturaktien wieder ins Rampenlicht gebracht:

With interest rates for the United States being at ZERO, this is the time to do our decades long awaited Infrastructure Bill. It should be VERY BIG & BOLD, Two Trillion Dollars, and be focused solely on jobs and rebuilding the once great infrastructure of our Country! Phase 4

— Donald J. Trump (@realDonaldTrump) March 31, 2020

Trump verkündete also einen „riesengroßen und kühnen“ Plan, 2.000 Mrd. USD zu Nullzinsen aufzunehmen und für den „Wiederaufbau“ der „einst großartigen Infrastruktur“ einzusetzen.

Trumps ehrgeiziges Infrastrukturgesetz wartete jahrelang in der Warteschleife, aber es besteht die Hoffnung, dass seine Pläne endlich konkrete Gestalt annehmen könnten, da die COVID-19-Pandemie die Weltwirtschaft, einschließlich den USA, an den Rand einer Rezession gebracht hat.

Branchenexperten sind der Meinung, dass eine Stimulierung im Bereich Infrastruktur die Aktivitäten in Fertigung, Handel und Gewerbe anregen und somit dringend benötigte Arbeitsplätze schaffen könnte. Das würde der Wirtschaft helfen, sich von dem beispiellosen Coronavirus-Rückschlag zu erholen. Es ist ein stichhaltiges Argument, das auch die dringende Notwendigkeit von Investitionen in die bröckelnde Infrastruktur Amerikas unterstreicht. Wann, wie oder ob das 2 Billionen Dollar schwere Infrastrukturprogramm von Trump zustande kommt, bleibt abzuwarten. Trotzdem könnte es für Investoren Sinn ergeben, sich auf das Thema einzulassen und einige Infrastrukturaktien in diesem Monat auf ihre Beobachtungsliste zu setzen.

Die Infrastruktur ist ein riesiges Börsensegment, das aus unterschiedlichsten Unternehmen besteht. Das Spektrum reicht von Bauherren und Betreibern von massiven Infrastrukturanlagen wie Brücken, Tunneln, Wasserstraßen, Strom- und Gasnetzen und Transitsystemen über Lieferanten von Ausrüstung und Baumaterialien bis hin zu Infrastruktur- und Ingenieursdienstleistern.

Um das Thema „Infrastruktur“ also mit wenig Aufwand etwas breiter abzudecken, würde ich mir Nucor (WKN: 851918), Vulcan Materials (WKN: 855854) und Caterpillar (WKN: 850598) genauer ansehen. Hier ist der Grund dafür.

Bei dieser Infrastrukturaktie gilt es jetzt hinzuschauen

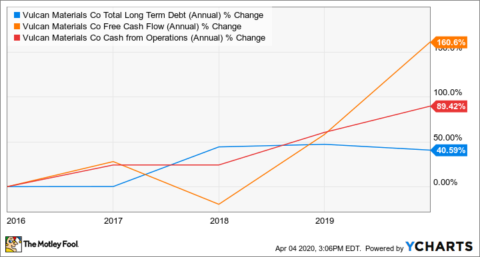

Nach einem unglaublichen Höhenflug von 46 % im Jahr 2019 sind die Anteile von Vulcan in diesem Jahr um fast 30 % zurückgegangen. Vulcan ist der landesweit größte Hersteller von Bauzuschlagsstoffen, vor allem Schotter, Kies und Sand, sowie ein bedeutender Produzent von Asphalt und Beton. Da es sich dabei um grundlegende Rohstoffe handelt, die beim Bau fast aller Formen von Infrastrukturanlagen verwendet werden, sollte Vulcan für all jene attraktiv sein, die an Investitionen in Infrastrukturaktien interessiert sind.

Ich mag gleich vier Dinge an Vulcan:

- Die Stärke bei Zuschlagsstoffen.

- Die ausgeglichenen Zielmärkte, die sowohl private als auch staatliche Auftraggeber umfassen.

- Eine solide Verankerung in wichtigen Staaten wie Texas, Kalifornien, Virginia, Tennessee und Georgia. Diese fünf trugen 61 % zu den Einnahmen von Vulcan im Jahr 2019 bei.

- Vorsichtige Kapitalallokationspolitik: Priorisierung des Wachstums gegenüber Dividenden und Aktienrückkäufen.

Im Jahr 2019 stiegen die Einnahmen von Vulcan um 12 % auf 4,9 Milliarden US-Dollar und der Nettogewinn um 20 % auf 618 Millionen Dollar. Das Unternehmen gab 239 Millionen Dollar für Betrieb und Wartung, 165 Millionen Dollar für Wachstumsprojekte und 167 Millionen Dollar für Dividenden und Aktienrückkäufe aus. Die Bilanz von Vulcan bietet ein solides Bild, wobei die Cashflows in den letzten fünf Jahren stetig gestiegen sind und die Verschuldung auf einem komfortablen Niveau liegt.

Da die Aktien mit weniger als der Hälfte des durchschnittlichen KGV der letzten fünf Jahre gehandelt werden, ist Vulcan ein großartiges Instrument, um an Infrastrukturinvestitionen zu partizipieren. Diesen Wert solltest du auf deinem Radar haben (Anmerkung der Redaktion: HeidelbergCement (WKN: 604700) und LafargeHolcim (WKN: 869898) bieten sich als Alternativen an).

Ein wichtiger Quartalsbericht wird im April erwartet

Es ist unmöglich, Caterpillar zu ignorieren, wenn es um die Infrastruktur geht, einfach deshalb, weil die Geschäfte von Caterpillar mehrere Bereiche innerhalb des kritischen Fertigungssektors umfassen, darunter die folgenden:

- Baumaschinen, einschließlich Motoren und Turbinen

- Transport (Lokomotiven)

- Elektrische Ausrüstung (Generatoren)

Das erklärt, warum Caterpillar oft als wirtschaftlicher Leithammel betrachtet wird: Seine Nachfrage und sein Umsatz spiegeln die Gesundheit der Wirtschaft wider. Wenn die Infrastrukturausgaben wieder steigen, sollte Caterpillar als weltweit größter Hersteller von Bau- und Bergbauausrüstungen ein Frühindikator sein.

Der Ausbruch des Coronavirus hat Caterpillar hart getroffen: Die auf die jeweils letzten drei Monate berechneten Verkäufe von Maschinen sind rückläufig, und die Lieferkette wurde mit Unterbrechungen konfrontiert, sodass Caterpillar gezwungen war, einige seiner Operationen auszusetzen und die bereits düsteren finanziellen Aussichten für 2020 zurückzuziehen.

Aber die für Caterpillar typischen gelben Maschinen werden unbestreitbar eine wichtige Rolle spielen, wenn Amerika mit dem Wiederaufbau beginnt, sodass der Titel geradezu zum Pflichtprogramm gehört. Caterpillar wird am 28. April die Ergebnisse für das erste Quartal veröffentlichen, sodass man am besten die Aussichten des Managements über die produktbezogenen und geografischen Endmärkte des Unternehmens sowie die Gesamtwirtschaft nicht verpassen sollte. Hier sollte man dranbleiben.

Die Widerstandsfähigkeit dieses Unternehmens wird dich überraschen

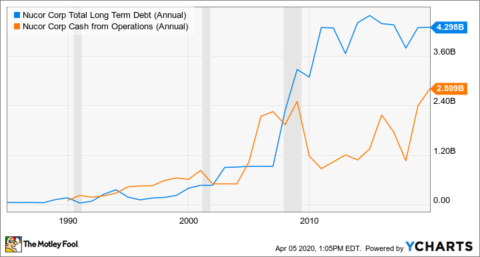

Stahl ist unverzichtbar für den Bau dauerhafter Infrastrukturanlagen, sei es für Brücken, Eisenbahnschienen oder Wasserverteilnetze. Mit 25 schrottbasierten Stahlwerken und einer jährlichen Produktionskapazität von 27 Millionen Tonnen ist Nucor Nordamerikas größter Hersteller und Lieferant von Stahl und Stahlprodukten für kritische Infrastrukturen.

„Schrottbasiert“ ist hier das Schlüsselwort, das Nucor an die Spitze der Stahlindustrie katapultiert hat. Im Gegensatz zu den meisten Stahlunternehmen setzt Nucor nicht auf kapitalintensive und unflexible Hochöfen, sondern produziert in seinen Miniwerken Stahl aus Schrott durch Elektrolichtbogenöfen. Es handelt sich um eine kosteneffiziente Methode, die das Produktionsvolumen flexibler gestalten kann, was Nucors Widerstandsfähigkeit gegenüber Wirtschaftszyklen erklärt und sich zum Teil in den 47 aufeinanderfolgenden Jahren der Dividendenerhöhung widerspiegelt. Nucor gehört zu den wenigen zyklischen Aktien, die den Status eines Dividendenaristokraten erreichen.

Die Nucor-Aktien sind in diesem Jahr bisher um fast 37 % gefallen, was eine Dividendenrendite von 4,5 % ergibt. Die Ergebnisse von Nucor für das erste Quartal werden diesen Monat erwartet, und obwohl die Auswirkungen der COVID-19-Pandemie bisher nur geringfügig waren, sollten die Zahlen genau betrachtet werden. Insbesondere Nucors Verschuldung und Barmittelstand, die angestrebte Dividendenausschüttungsquote und die Investitionspläne würde ich im Auge behalten, denn sie sollten uns zwei wichtige Dinge sagen: wie Nucor den gegenwärtigen Sturm überstehen wird und wie der Konzern sich darauf vorbereitet, das Beste aus einem erwarteten Anstieg der Infrastrukturaktivitäten zu machen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Dieser Artikel wurde von Neha Chamaria auf Englisch verfasst und am 06.04.2020 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

Neha Chamaria besitzt keine der genannten Aktien. The Motley Fool empfiehlt Nucor.