REITs kommen unter die Räder: Darum kürzen einige die Dividende und andere nicht

![]() Reuben Gregg Brewer | 25. März 2020 Mehr zu: SPG TCO WPG

Reuben Gregg Brewer | 25. März 2020 Mehr zu: SPG TCO WPG

Schon vor COVID-19 gab es die sogenannte „Apokalypse im Einzelhandel“, die den stationären Einzelhandel zerstörte. Die Vermieter, die Einzelhandelsimmobilien besitzen, waren davon doppelt betroffen, besonders schlimm geschlossene Einkaufszentren. Eine Reihe von Immobilieninvestmentfonds (REITs), die Immobilien besitzen, sehen sich gezwungen, ihre Dividenden zu kürzen.

Der jüngste REIT, der seine Dividende gekürzt hat, war die Washington Prime Group (WKN: A2AQ61). Aber es gibt einen großen Unterschied zwischen diesem Mall-Eigentümer und der ehemaligen Muttergesellschaft Simon Property Group (WKN: 916647), was darauf hindeutet, dass Simons Dividende immer noch auf solidem Grund steht. Wenn man sich die Zahlen anschaut, wird man verstehen, warum einige REITs die Dividenden kürzen und andere nicht.

Eine Geschichte von zwei REITs

Um den Elefanten im Raum sofort anzusprechen: Der auf Einkaufszentren ausgerichtete Immobilieninvestmentfonds Simon Property Group hat während der tiefen Rezession von 2007 bis 2009 seine Dividende gekürzt. Das Unternehmen sah den Abschwung als exogenen Schock und beschloss, die Dividende als eine Art Versicherung gegen ein Worst-Case-Szenario zu kürzen (das damals die Angst vor einem vollständigen Zusammenbruch des globalen Wirtschaftssystems einschloss). Innerhalb weniger Jahre wurde die Dividende wieder auf ihr früheres Niveau angehoben, und zu diesem Zeitpunkt ist sie weit mehr als doppelt so hoch wie vor der vorübergehenden Kürzung. Es ist durchaus möglich, dass Simon COVID-19 in ähnlicher Weise betrachtet.

Allerdings hat Washington Prime seine Dividende nicht gekürzt, um sich gegen das Risiko des Coronavirus zu impfen. Washington Prime beschloss, seine Dividende aus zwei sehr wichtigen Gründen zu kürzen. Erstens ist sein Portfolio an Vermögenswerten nicht besonders groß. Zweitens, und das ist vielleicht noch wichtiger, musste das Unternehmen angesichts der Widrigkeiten liquide Mittel bewahren. Ein REIT kann lange Zeit mit dem einen oder anderen dieser beiden Probleme irgendwie umgehen, aber wenn beides zusammenkommt, ist das Ergebnis für Dividendenanleger in der Regel ziemlich schlecht.

Die Probleme von Washington Prime begannen im Grunde genommen an dem Tag, an dem das Unternehmen als Abspaltung der Simon Property Group gegründet wurde. Simon nahm einen Teil der weniger erwünschten Aktiva aus seinem Portfolio (die durch eine Reihe von opportunistischen Akquisitionen angehäuft worden waren) und gründete ein neues Unternehmen. Das soll nicht heißen, dass Washington Prime ein schlechtes Unternehmen ist, wohl aber, dass Simon die Kronjuwelen behalten hat.

Die Abspaltung erfolgte 2014, bevor der Onlinehandel damit begann, den physischen Einzelhandel plattzumachen. Mit dem Aufschwung des E-Commerce hat die Qualität der Vermögenswerte eines Einzelhandels-REITs zunehmend an Bedeutung gewonnen. Die Apokalypse im Einzelhandel ist eine sehr reale Sache, auch wenn die Geschichte wahrscheinlich übertrieben wird. Einfach gesagt, es sind die schwächsten Immobilien, die am stärksten betroffen sind. Washington Prime ist in dieser Hinsicht tatsächlich mit einem Nachteil gestartet. Simon, mit einigen der am besten gelegenen Einkaufszentren des Landes, verzeichnet immer noch eine relativ starke Performance seines Portfolios. Trotz der Apokalypse im Einzelhandel blieb die Belegung beispielsweise auch 2019 robust, die Mieten stiegen weiter an und der Umsatz pro Quadratmeter in den Einkaufszentren nahm zu.

Die andere Hälfte der Geschichte

Ein gutes Portfolio von Immobilien reicht jedoch nicht aus. Es gibt einige Mall-REITs mit großem Vermögen, die immer noch große finanzielle Probleme haben. Bemerkenswert ist, dass Simon opportunistisch zugestimmt hat, Peer Taubman Centers (WKN: 885014) für 3,6 Milliarden Dollar zu kaufen. Taubman ist ein viel kleinerer REIT mit einer sehr beeindruckenden Sammlung von High-End-Einkaufszentren. Er wird als separate Einheit innerhalb von Simon geführt und von demselben Managementteam betrieben werden, das derzeit im Amt ist und seine 20%ige Beteiligung an der Gruppe behalten wird. Zum Zeitpunkt der Bekanntgabe der Vereinbarung wurde betont, dass Taubman Zugang zu Simons Barmitteln erhält – was bedeutet, dass Taubman nicht die finanzielle Stärke hat, um weiterhin in sein Portfolio zu investieren und gleichzeitig genug für die Dividenden der Aktionäre übrig zu haben.

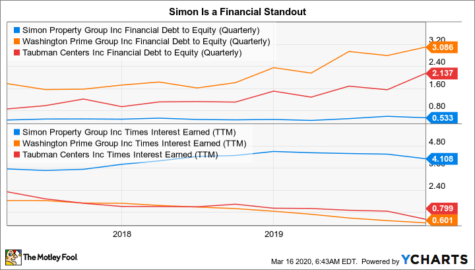

Washington Prime, das über ein geringeres Vermögen verfügte, wollte keinen Ritter in glänzender Rüstung finden, um es zu retten. Also musste es auf eine Dividendenkürzung zurückgreifen. Aber es gibt Ähnlichkeiten zwischen Taubman und Washington Prime, die Aufmerksamkeit verdienen. So beträgt beispielsweise das Verhältnis von Taubmans Finanzverschuldung zum Eigenkapital etwa das 2,1-Fache, und das Unternehmen deckt seine Zinskosten mit dem 0,8-Fachen. Die Bilanz von Washington Prime ist in noch schlechterer Verfassung, mit einem Verhältnis von Finanzverschuldung zu Eigenkapital von fast dem 3,1-Fachen und einer 0,6-fachen Zinsdeckung. Die Tragweite dieser Zahlen wird noch deutlicher, wenn man sie mit Simon vergleicht, wo das Verhältnis von Finanzverbindlichkeiten zu Eigenkapital nur das 0,5-Fache und die Zinsdeckung das 4,1-Fache beträgt. Simon zeichnet sich eindeutig durch seine finanzielle Stärke aus, während die beiden anderen mit schlechten Bedingungen zu kämpfen hatten.

Erstellt mit YCharts; oben: das Verhältnis von Finanzschulden zu Eigenkapital bei Simon Properties, Washington Prime und Taubman über die letzten 3 Jahre (Quartalswerte); unten: Zinsdeckungsgrad (gleitende 12-Monats-Werte)

Das ist bemerkenswert, denn Einkaufszentren erfordern viel Aufmerksamkeit. Ein Einkaufszentrum braucht mehr als nur die Lage in einer wohlhabenden und dicht besiedelten Region – es muss auch im Laufe der Zeit aktualisiert und gewartet werden, damit es frisch und attraktiv für Mieter und Verbraucher bleibt. Das bedeutet, Geld auszugeben. Wenn ein REIT für Einkaufszentren keinen Zugang zu den dafür erforderlichen Mitteln hat, laufen seine Immobilien Gefahr, in der Gunst der Anleger zu sinken. Das setzt eine Abwärtsspirale in Gang, aus der man nur schwer wieder herauskommen kann – weshalb sich Simon aufgrund seiner Finanzstärke und seines gut positionierten Portfolios von anderen REITs in Einkaufszentren abhebt.

Der Klassenbeste

Um fair zu sein, könnte Simon entscheiden, dass COVID-19 ein ausreichend großer Unsicherheitsfaktor ist, um seine Dividende wie während der Finanzkrise zu kürzen. Aber es wird nicht etwas sein, das dem REIT wegen eines schwachen Portfolios oder einer übermäßig gestressten Bilanz aufgezwungen wird, die im Wesentlichen die Gründe sind, warum Washington Prime gezwungen war, seine Auszahlung zu kürzen. Tatsächlich wird Simon auch nach dem Kauf des Konkurrenten Taubman eines der stärksten Unternehmen in seinem REIT-Teilsegment, das sich auf Einkaufszentren spezialisiert, bleiben.

Was wir daraus unbedingt lernen sollten, ist, dass Dividendenanleger bei der Suche nach einem Unternehmen über das Geschäft hinausblicken müssen. Die Bilanz ist mindestens ebenso wichtig. Ein finanziell schwaches Unternehmen mit einem guten Geschäft kann gezwungen werden, Dinge zu tun, die es nicht wirklich will (wie zum Beispiel Taubman, der sich an Simon verkauft). Aber ein finanzschwaches Unternehmen mit einem mäßigen Geschäft ist fast immer ein größeres Risiko, als es sich lohnt, es einzugehen – wie Washington Prime oder CBL & Associates Properties (WKN: 888149), ein Mall-REIT, der seine Dividende nun vollständig abgeschafft hat. Wenn es um Dividenden geht, zahlt es sich aus, bei den Besten zu bleiben – und wenn man heute opportunistisch in Mall-REITs investiert, dann sollte die Wahl eher auf Simon fallen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Dieser Artikel wurde von Reuben Gregg Brewer auf Englisch verfasst und am 18.03.2020 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

Reuben Gregg Brewer besitzt Aktien der Simon Property Group. Der Motley Fool hat keine Position in einer der genannten Aktien.