Mit der Allianz gut versichert durch die Krise!

![]() Florian Hainzl, Motley Fool beitragender Investmentanalyst | 23. März 2020 Mehr zu: ALV ALV

Florian Hainzl, Motley Fool beitragender Investmentanalyst | 23. März 2020 Mehr zu: ALV ALV

Auf der Suche nach deutschen Unternehmen, deren Geschäftsmodelle nicht so stark von der Coronapandemie betroffen sind und bei denen sich möglicherweise ein attraktiver Einstiegszeitpunkt durch einen depressiven Mr. Market ergibt, sollte man die Allianz (WKN: 840400) in Betracht ziehen. Der Versicherungskonzern ist breit aufgestellt und kann vorübergehende Schwächen in einem Geschäftsbereich durch die anderen Segmente auffangen.

Trotzdem wurde das Unternehmen in den letzten Wochen stark abgewertet. Der Schlusskurs lag am 20.03.2020 bei 134,74 Euro bei einem Eigenkapital von 177,90 je Aktie. Das bedeutet, dass man einen Euro in der Bilanz der Allianz für 75 Cent kaufen kann. Der Markt geht also von erheblichen Einbrüchen bei der operativen Geschäftstätigkeit aus und sieht Abschreibungsbedarf bei den Aktiva.

Wie stark ist das Geschäftsmodell betroffen?

Das Versicherungsgeschäft der Allianz sollte von der Coronakrise nicht übermäßig betroffen sein. Laut dem Allianz-Finanzchef Giulio Terzariol greifen die Versicherungen von Unternehmen gegen Betriebsunterbrechungen in der Regel nur, wenn ein echter Sachschaden die Ursache ist. Ich persönlich sehe das Risiko für einen Ergebnisrückgang eher im Bereich des Assetmanagements. Durch die Kursrückgänge sinken die verwalteten Kundengelder und zudem neigen die Kunden dann noch dazu, in schlechten Phasen ihre Anlagen zu verkaufen. Daher rechne ich mit sinkenden Verwaltungsgebühren und für die Erfolgsprämien erwarte ich ebenfalls niedrigere Werte als 2019.

Grundsätzlich wird sich das Unternehmen aber auch in dieser schwierigen Phase auf seine starke Marktstellung und bekannte Marke verlassen können. Laut dem jährlichen Ranking von Interbrand wird der Markenwert der Allianz 2019 auf 12,1 Mrd. US-Dollar geschätzt. Das ist der Spitzenplatz unter allen Versicherern weltweit. Dass die Allianz daraus auch Profit schlagen kann, sieht man zum Beispiel am Markt für Lebensversicherungen in Deutschland. Hier dominiert man mit 29 % der Bruttobeiträge im Jahr 2019.

Und die aktuelle Korrektur könnte für das Unternehmen sogar eine Chance sein. Laut dem Geschäftsbericht für 2019 waren nur knapp über 10 % der eigenen Anlagen in Aktien investiert. Der große Teil des Vermögens steckt mit ca. 85 % in festverzinslichen Wertpapieren. Durch die Korrektur ergibt sich für das Unternehmen die Möglichkeit, sich hier renditestärker aufzustellen und der Niedrigzinsfalle zu entgehen.

Aktionäre im Mittelpunkt

Die Allianz strebt an, jährlich 50 % des Jahresüberschusses an die Aktionäre auszuschütten. Damit ergibt sich zu dem Kurs von 134,74 Euro eine Dividendenrendite von 7,12 % für 2019. Sobald darüber hinausgehende Jahresüberschüsse nicht für das operative Geschäft benötigt werden, werden diese für Aktienrückkäufe verwendet.

Im Zuge dessen sollen 2020 für ca. 1,5 Mrd. Euro eigene Aktien gekauft werden. Hier spielt der Firma und den Anlegern der Kurssturz durch Corona sogar in die Karten. Bei der aktuellen Marktkapitalisierung von ca. 56 Mrd. Euro entspricht der geplante Betrag nämlich über 2,5 % des Unternehmens. Seit 2017 wurden in Summe bereits ca. 7,5 Mrd. Euro an Aktien zurückgekauft.

Und das Management gibt weiter Gas, um den Konzern noch effektiver aufzustellen und den Wandel in der Branche zu gestalten. Die Kundschaft wird durch Firmenspenden für Umweltprojekte ermutigt, den Schriftverkehr auf digitale Kommunikation umzustellen. Zudem sollen Aufgaben zentralisiert werden, um Doppelarbeit einzusparen, und die Digitalisierung wurde frühzeitig vorangetrieben.

Bewertung der Aktie

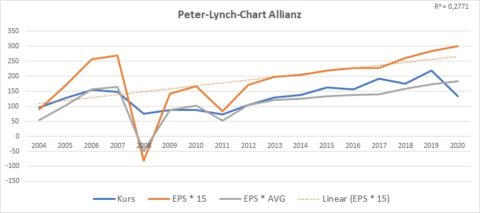

Um einen schnellen Überblick über die aktuelle Bewertung des Unternehmens zu erhalten, verwende ich das Peter-Lynch-Chart. Hier stellt man dem Aktienkurs den 15-fachen Gewinn je Aktie gegenüber. Ist die Kurslinie höher als die Gewinnlinie, scheint die Aktie eher überbewertet zu sein, und umgekehrt.

Zusätzlich verwende ich noch eine Linie, bei der der Gewinn je Aktie mit dem historischen durchschnittlichen KGV (Kurs-Gewinn-Verhältnis) im jeweiligen Betrachtungszeitraum multipliziert wird.

Eigene Darstellung, Quelle: EPS: Traderfox, EPS-Prognose: Marketscreener, Kurse: boerse.de, Stichtag: 20.03.2020

Das R² von 0,277 sieht auf den ersten Blick überhaupt nicht gut aus. Tatsächlich ist die Lage aber weniger dramatisch. Der Wert wird stark durch die sehr gute Ergebnisentwicklung vor 2008 und dem schweren Einbruch während der Finanzkrise belastet. Seit 2012 hat sich allerdings eine zuverlässige Entwicklung eingestellt. Aktuell hat der Aktienkurs zum ersten Mal im gesamten Betrachtungszeitraum sogar die Linie mit dem durchschnittlichen KGV, das einen deutlichen Abschlag enthält, nachhaltig unterschritten.

Allianz sollte in der engeren Auswahl sein

Zu den aktuellen Kursen finde ich die Aktie äußerst spannend. Für mich kommen keine Zweifel an der Wettbewerbsfähigkeit des Unternehmens auf. Eher gehe ich sogar davon aus, dass die Allianz von einer Krise und den Problemen schlechter aufgestellter Konkurrenten profitieren könnte.

Kurzfristig könnten die Kurskapriolen Auswirkungen auf das Geschäft im Asset Management haben. Allerdings können diese Probleme durch die Stärke in den anderen Bereichen aufgefangen werden. Wenn man sich einen Hauch mehr Buffett zutraut, könnte man durch die Erhöhung der Aktienquote sogar von der aktuellen Situation profitieren.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Florian Hainzl besitzt keine der erwähnten Aktien. The Motley Fool besitzt keine der erwähnten Aktien.