Mit Check Point sicher durch die Coronakrise und gleichzeitig vom Trend Cyber-Security profitieren?!

Florian Hainzl, Motley Fool beitragender Investmentanalyst | 19. März 2020 Mehr zu: TMV CHKP CSCO PANW

Durch die Coronakrise bekommt das Thema „Homeoffice“ Relevanz wie selten zuvor. Allerdings erlaubten laut Umfrage von Statista 2018 noch immer 55 % der befragten deutschen Unternehmen nicht die Arbeit von zu Hause aus. Wenn man die Diskussion über die möglichen Profiteure die letzten Wochen beobachtet hat, fielen vor allem die Namen von Softwareanbietern für Videokonferenzen wie Teamviewer (WKN: A2YN90).

Ein Unternehmen, das ebenfalls von einem Trend zu mehr Heimarbeit profitieren könnte, ist Check Point (WKN: 901638) aus Israel. Der Spezialist für Internetsicherheitslösungen wird in meinen Augen die Folgen von Corona nicht so stark zu spüren bekommen. Weil es sich kein Unternehmen leisten kann, seine Firewall abzuschalten, da es im Moment möglicherweise nichts produziert.

Wo liegen die Chancen und Risiken von Check Point?

Gemäß einer Studie im Auftrag des Wirtschaftsministeriums wird im Jahr 2025 im durchschnittlichen Szenario ein Volumen von 36,4 Mrd. Euro für den IT-Sicherheitsmarkt in Deutschland erwartet. Das entspricht einer jährlichen Steigerung von 3,9 %. Gemäß Fortune Business Insights soll der weltweite Markt sogar Jahr für Jahr mit ca. 12,6 % wachsen. Egal welche Zahl am Ende realistischer ist, das Umfeld für Check Point stimmt auf jeden Fall.

Hier sehe ich allerdings auch die zentralste Gefahr. Die Hälfte des weltweiten Umsatzes wird durch die fünf größten Anbieter erzielt. Und hier verliert Check Point kontinuierlich an Bedeutung. Lag der Marktanteil im zweiten Quartal 2016 noch bei ca. 13 %, ist er in den letzten drei Monaten 2019 nur noch bei 9,4 %. Zum Teil ist der Verlust durch die Umstellung von Produkten auf ein Abomodell zu erklären. Damit gehen höhere einmalige Zahlungen verloren und werden durch langläufige niedrigere Einkünfte ersetzt. Langfristig sollte sich die Umstellung für Check Point allerdings bezahlt machen.

Trotzdem darf man nicht außer Acht lassen, dass mit Cisco (WKN: 878841), Fortinet und Palo Alto Networks (WKN: A1JZ0Q) drei Wettbewerber höhere Umsätze erwirtschaften und deutlich schneller wachsen. Hier muss Check Point dringend gegensteuern und seine starke Kundenbasis von 100.000 Unternehmen und 90 % der Fortune-500-Firmen von seiner Lösung überzeugen. Gleichzeitig muss man darauf achten, seine exzellente Probabilität nicht zu gefährden.

Kennzahlenanalyse des Unternehmens

Sprechen die Kennzahlen in Anlehnung an Warren Buffett und Peter Lynch für einen Wettbewerbsvorteil? Die Kriterien sind für mich vollständig erfüllt, wenn

- die Bruttomarge über 60 % liegt,

- die Nettomarge über 20 % liegt,

- die Eigenkapitalrendite über 15 % liegt,

- die Summe der Investitionen maximal 80 % der aufsummierten Gewinne beträgt,

- die Finanzverbindlichkeiten in maximal vier Jahren zurückgezahlt werden können,

- der Verschuldungsgrad (Summe Fremdkapital/Summe Eigenkapital) maximal 80 % beträgt,

- das Wachstum des EBIT (Earnings before Interest and Taxes = Gewinn vor Zinsen und Steuern) mindestens 10 % beträgt und

- das Wachstum des Umsatzes mindestens 5 % beträgt.

| Kennzahl | Check Point |

| Bruttomarge (Ø letzte fünf GB) | 88,6 % |

| Nettomarge (Ø letzte fünf GB) | 42,8 % |

| Eigenkapitalrendite (Ø letzte fünf GB) | 20,6 % |

| Investment/Gewinn (Summe letzte fünf GB) | 27,5 % |

| Dauer Rückzahlung Finanzverbindlichkeiten in Jahren | 0,00 |

| Verschuldungsgrad | 54,5 % |

| Betriebsergebnis Wachstum (Ø letzte fünf GB) | 2,8 % |

| Umsatz Wachstum (Ø letzte fünf GB) | 5,6 % |

Eigene Berechnung, Quelle: morningstar.de

Das Unternehmen realisiert sensationelle Margen und eine hohe Eigenkapitalrendite. Außerdem ist die Verschuldung absolut im Rahmen und es bestehen keine Finanzverbindlichkeiten. Das niedrige Investment zeigt zum einen die Vorteile des Geschäftsmodells, das auch mit wenigen Investitionen beständig läuft.

Allerdings könnte hier auch die Ursache für das niedrige Wachstum liegen. In der Tabelle sind nämlich noch nicht die vorläufigen Zahlen für 2019 berücksichtigt. Hier zeigt sich eine weitere Verlangsamung der Wachstumskennzahlen.

Bewertung der Aktie

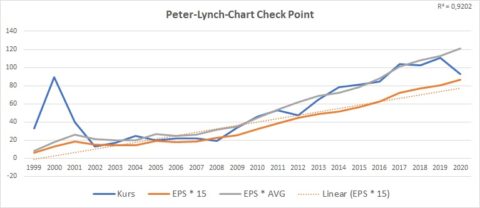

Um einen schnellen Überblick über die aktuelle Bewertung des Unternehmens zu erhalten, verwende ich das Peter-Lynch-Chart. Hier stellt man dem Aktienkurs den 15-fachen Gewinn je Aktie gegenüber. Ist die Kurslinie höher als die Gewinnlinie, scheint die Aktie eher überbewertet zu sein, und umgekehrt.

Zusätzlich verwende ich noch eine Linie, bei der der Gewinn je Aktie mit dem historischen durchschnittlichen KGV (Kurs-Gewinn-Verhältnis) im jeweiligen Betrachtungszeitraum multipliziert wird.

Eigene Darstellung, Quelle: EPS: Traderfox, EPS-Prognose: Marketscreener, Kurse: boerse.de, Stichtag: 05.03.2020

Das R² von 0,92 spricht für die hohe Stabilität der Ergebnisentwicklung. Gestützt wird diese noch zusätzlich durch ein Programm zum Aktienrückkauf. Mit dem aktuellen Budget kann man jedes Quartal ca. 2,5 % der Aktien zurückkaufen. Die Bewertung ist inzwischen wieder auf einem realistischen Niveau, aber allein aufgrund der Frage bezüglich der fehlenden Umsatzdynamik würde ich einen Abschlag bei der Bewertung erwarten.

Noch abwarten und unklare Wettbewerbsposition

Grundsätzlich gefallen mir die Kennzahlen und der Markt von Check Point außerordentlich gut. Allerdings kann ich nicht beurteilen, ob das Unternehmen wirklich einen dauerhaften Wettbewerbsvorteil hat. Die Entwicklung der Marktanteile und das Aufkommen von neuen Konkurrenten spricht eher nicht dafür.

Ich halte es nicht für unwahrscheinlich, dass Check Point für weiteres Wachstum seine Marge opfern muss. Aufgrund dieser Problematik würde ich ein Investment nur bei einer wesentlich niedrigeren Bewertung in Betracht ziehen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Florian Hainzl besitzt keine der erwähnten Aktien. The Motley Fool besitzt und empfiehlt Aktien von Check Point Software Technologies und Palo Alto Networks.