Lufthansa streicht bis zu 50 % der Flüge – ist jetzt Corona im Kurs eingepreist?

Florian Hainzl, Motley Fool beitragender Investmentanalyst | 9. März 2020 Mehr zu: LHA LHA RYAAY BRK-B DAL

Leider habe ich „Der Börse einen Schritt voraus“ von Peter Lynch erst letztes Jahr gelesen und habe daher den Ausstieg bei der Lufthansa (WKN: 823212) 2018 verpasst. Die Kranich-Airline ist ein Musterbeispiel für einen Zykliker. Schon zuvor lief es nicht mehr wirklich gut für das Papier, aber durch das Coronavirus wird das Papier aktuell an der Börse richtig hart rangenommen.

Am Donnerstag schockte das Unternehmen die Börse zudem mit der Mitteilung, dass man im März mehr als 7.000 Flüge streiche. Das Unternehmen befindet sich aktuell in Gesprächen mit der Bundesagentur für Arbeit, um Kurzarbeit zu beantragen, und plant weitere Maßnahmen, um kurzfristig Personalkosten zu reduzieren. Spiegeln die Kursverluste der letzten Wochen eine realistische Bewertung des Unternehmens wider oder sind diese überzogen?

Kann die Airline im Wettbewerb bestehen?

Man kann es gar nicht oft genug sagen, das Geschäft des Unternehmens ist zyklisch und von externen Einflüssen abhängig. Terroranschläge, Kriege oder wie aktuell Gesundheitsrisiken können die Flugbuchungen kurzfristig einbrechen lassen. Unternehmen nutzen die Reduzierung von Reisekosten als eine der ersten Maßnahmen, wenn sie sparen müssen. Auch steht das private Fliegen wegen seiner Klimaschädlichkeit im Mittelpunkt der Umweltdiskussion. Und trotzdem geht die internationale Luftverkehrsvereinigung IATA im Zeitraum von 2017 bis 2037 von einer Verdoppelung der weltweiten Flugpassagiere aus.

Diesen Trend konnte man auch in den letzten Jahren sehr schön bei Lufthansa beobachten. Seit 2009 hat sich die Zahl der beförderten Flugpassagiere annähernd verdoppelt. Das Problem hierbei ist allerdings, dass es einen harten Wettbewerb um die Kunden gibt. Billiganbieter wie Ryanair (WKN: A1401Z) machen dem Unternehmen innerhalb von Europa das Leben schwer. Auf der Langstrecke muss man gegen Wettbewerber mit staatlicher Unterstützung bestehen. Grundsätzlich hat die Lufthansa allerdings eine sehr starke Marke und wurde als einzige europäische Airline von Skytrax mit dem begehrten 5-Star Airline Rating ausgezeichnet.

Hier lauern allerdings Risiken. Das zeigt eine Befragung der Kabinenmitarbeiter. Laut denen sind 60 % der Befragten unzufrieden mit der Ehrlichkeit der Geschäftsführung gegenüber den Flugbegleitern und kritisieren die Ausrüstung der Jets. Hier wird die Geschäftsführung dringend gegensteuern müssen, wenn man langfristig bestehen möchte. Daneben wird eine klare strategische Ausrichtung für die Marke Eurowings eine zentrale Rolle spielen. Mit der dauerhaften Positionierung als Billiganbieter, der aber höhere Kosten als die Konkurrenz hat, wird man nicht bestehen können.

Kennzahlenanalyse des Unternehmens

Sprechen die Kennzahlen in Anlehnung an Warren Buffett und Peter Lynch für einen Wettbewerbsvorteil? Die Kriterien sind für mich vollständig erfüllt, wenn

- die Bruttomarge über 60 % liegt,

- die Nettomarge über 20 % liegt,

- die Eigenkapitalrendite über 15 % liegt,

- die Summe der Investitionen maximal 80 % der aufsummierten Gewinne beträgt,

- die Finanzverbindlichkeiten in maximal vier Jahren zurückgezahlt werden können,

- der Verschuldungsgrad (Summe Fremdkapital/Summe Eigenkapital) maximal 80 % beträgt,

- das Wachstum des EBIT (Earnings before Interest and Taxes = Gewinn vor Zinsen und Steuern) mindestens 10 % beträgt und

- das Wachstum des Umsatzes mindestens 5 % beträgt.

| Kennzahl | Lufthansa |

| Bruttomarge (Ø letzte fünf GB) | 13,3 % |

| Nettomarge (Ø letzte fünf GB) | 4,8 % |

| Eigenkapitalrendite (Ø letzte fünf GB) | 23,0 % |

| Investment/Gewinn ( Summe letzte fünf GB) | 191,1 % |

| Dauer Rückzahlung Finanzverbindlichkeiten in Jahren | 1,08 |

| Verschuldungsgrad | 302,7 % |

| Betriebsergebnis Wachstum (Ø letzte fünf GB) | 22,2 % |

| Umsatz Wachstum (Ø letzte fünf GB) | 3,9 % |

Eigene Berechnung, Quelle: morningstar.de

Aus Kennzahlensicht hat das Unternehmen in meinen Augen zwei große Probleme. Zum einen sind die Margen zu niedrig. Das hängt unter anderem mit den ca. doppelt so hohen Gehältern der Piloten bei der Lufthansa im Vergleich zum Preisführer Ryanair zusammen. Ein weiteres Problem ist aber auch die eigene Komplexität mit den verschiedenen Airlines, die zum Teil Tätigkeiten mehrfach erledigen. Hier wird das Management in den nächsten Jahren gefordert sein, die Lufthansa einfacher zu machen.

Das zweite große Problem ist der hohe Verschuldungsgrad. Die reinen Finanzverbindlichkeiten sind nicht das Problem. Das große Thema sind die hohen Pensionsverpflichtungen des Unternehmens. Die Lücke zwischen den eingegangenen Pensionsverbindlichkeiten und dem zur Deckung ausgelagerten Planvermögen betrug Ende 2018 5,8 Mrd. Euro bzw. 61,0 % in Relation zum Eigenkapital. Nach vielen Boomjahren an der Börse und den zunehmenden Niedrigzinsen wird man nicht damit rechnen können, dass sich das Problem von selbst erledigt. Es wird sich eher noch vergrößern, daher kann man nicht ausschließen, dass die Cashflows in Zukunft nicht durch die hohen Pensionsverpflichtungen belastet werden.

Bewertung der Aktie

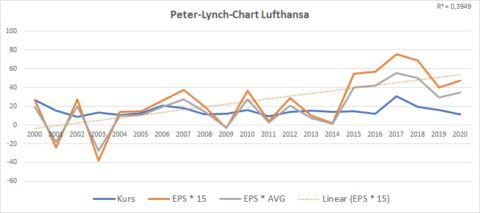

Um einen schnellen Überblick über die aktuelle Bewertung des Unternehmens zu erhalten, verwende ich das Peter-Lynch-Chart. Hier stellt man dem Aktienkurs den 15-fachen Gewinn je Aktie gegenüber. Ist die Kurslinie höher als die Gewinnlinie, scheint die Aktie eher überbewertet zu sein, und umgekehrt.

Zusätzlich verwende ich noch eine Linie, bei der der Gewinn je Aktie mit dem historischen durchschnittlichen KGV (Kurs-Gewinn-Verhältnis) im jeweiligen Betrachtungszeitraum multipliziert wird.

Eigene Darstellung, Quelle: EPS: Traderfox, EPS-Prognose: Marketscreener, Kurse: boerse.de, Stichtag: 05.03.2020

Das R² von 0,39 zeigt, wie zyklisch das Geschäft der Lufthansa ist. Fast jedes Jahr mit einer globalen Krise führte in der Vergangenheit zu einem deutlichen Gewinneinbruch. Auch wenn die aktuellen Ereignisse rund um Corona in der Zahl für 2020 noch nicht enthalten sind, halte ich das aktuelle Kursniveau für deutlich zu niedrig. Das Unternehmen hat es in den letzten Jahren geschafft, deutlich profitabler zu werden, und wird in normalen oder guten Jahren auch wieder einen Mehrwert für die Aktionäre liefern. In meinen Augen ist Mr. Market hier zu pessimistisch und bietet Käufern aktuell einen interessanten Preis.

Kaufen, wenn die Kanonen donnern?

Eine Investition in die Lufthansa ist durchaus mit Risiken verbunden. Das Unternehmen hat keine eindeutige Strategie, wo man mit Eurowings hinwill. Das Personal ist im Vergleich zur Konkurrenz zu teuer, laut Umfrage auch noch unzufrieden und in der Bilanz lauern durch die Pensionslücke Risiken. Allerdings ist das Unternehmen durch die Kursverluste der vergangenen Wochen attraktiv bewertet.

In meinen Augen übertreibt der Markt aktuell sogar, weil die positive Entwicklung der letzten Jahre vollständig verpufft ist. Kurzfristig kann es natürlich bei einer weiteren Verschärfung der Epidemie dennoch weiter nach unten gehen. Dass man den Airline-Sektor aktuell trotzdem auf dem Schirm haben sollte, kann man in meinen Augen sehr gut an der Investition von Warren Buffetts Berkshire Hathaway (WKN: A0YJQ2) in Delta Air Lines (WKN: A0MQV8) erkennen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Florian Hainzl besitzt Aktien von Lufthansa. The Motley Fool besitzt und empfiehlt Aktien von Berkshire Hathaway (B-Aktien) und Delta Air Lines und empfiehlt die folgenden Optionen: Long January 2021 $200 Call auf Berkshire Hathaway (B-Aktien), Short January 2021 $200 Puts auf Berkshire Hathaway (B-Aktien) und Short March 2020 $225 Call auf Berkshire Hathaway (B-Aktien).