Wie ich mit 43 Jahren zum Millionär wurde

Motley Fool beitragende Investmentanalysten | 2. März 2020

Am Morgen des 19. Februar 2020 geschah für mich und meine Familie etwas Bedeutsames, als der Handel an der New Yorker und der Nasdaq-Börse eröffnet wurde: Ich wurde Millionär.

Wenn ich jetzt „bedeutsam“ sage, dann fühlte es sich nicht an wie ein Lottogewinn. Niemand tauchte vor meiner Haustür mit einem riesigen Scheck und einem Kamerateam auf. Wir haben keine Flasche Schampus aufgemacht (obwohl wir das wahrscheinlich an diesem Wochenende tun werden). Weder ich noch meine Frau haben Pläne gemacht, auf der Arbeit aufzutauchen, eine Spraydose herauszuziehen und das Auto unserer Chefs mit „Ich kündige!“ zu besprühen.

Vielleicht war es also nicht wirklich bedeutsam auf den ersten Blick. Aber es war dennoch ein wichtiger Meilenstein in unserem Plan zur Vermögensbildung und ich denke, es ist eine Gelegenheit, darüber nachzudenken, wie ich so weit gekommen bin, und einige Lektionen weiterzugeben, die anderen helfen können. Also, los geht’s.

Wie wir so weit gekommen sind

Anfang Oktober 2007 fuhren meine Frau und ich in einem Lkw, der mit unseren persönlichen Gegenständen gefüllt war, nach Los Angeles. Wenige Tage zuvor waren wir in einen Unfall verwickelt gewesen. Unser Lastwagen überschlug sich und der Anhänger wurde gegen einen Baum geschleudert.

Zusätzlich zu unseren beschädigten Sachen (und dem Lkw, der unser einziges Fahrzeug war) hatten wir noch ein paar Tausend US-Dollar auf der Bank, von denen der größte Teil in die Kaution unserer neuen Wohnung fließen sollte.

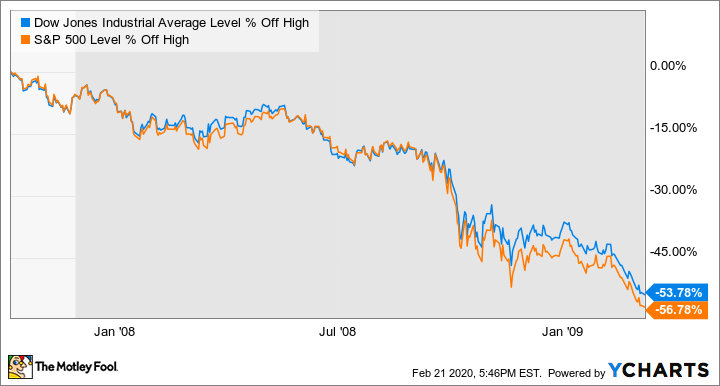

Weißt du, was Anfang Oktober noch passiert ist? Der Aktienmarkt erreichte seinen Höhepunkt vor dem größten globalen Wirtschaftsabschwung seit der Finanzkrise. In den nächsten 17 Monaten sollten der S&P 500 (WKN:A0AET0) und der Dow Jones Industrials (WKN:969420) mehr als 50 % ihres Wertes verlieren, während die globalen Banken- und Kreditmärkte einfroren und die Weltwirtschaft zum Stillstand brachten.

DJI-DATEN VON YCHARTS

Oh, und habe ich erwähnt, dass wir damals ein Haus in Massachusetts besaßen? Ohne auf die Details einzugehen: Dieses Haus sollte innerhalb eines Jahres nach unserem Umzug nach Kalifornien durch eine Zwangsvollstreckung verloren gehen. Unser Nettovermögen zum Zeitpunkt der Finanzkrise belief sich vielleicht auf einen negativen Betrag.

Ein wenig Planung und ein langer Weg

Jetzt, wo ich ein Bild von zwei Menschen am finanziellen Abgrund gemalt habe, muss ich doch einräumen, dass es nicht so schlimm war, wie es schien. Okay, es war ziemlich schlimm, aber da wir jung waren, war uns nicht klar, wie nahe wir wirklich am finanziellen Ruin waren. Wir hatten in mancher Hinsicht Glück gehabt, denn wir haben einige grundlegende, langweilige Dinge beherzigt:

- Keiner von uns wurde bei dem Unfall verletzt, weil wir angeschnallt waren.

- Unser Fahrzeug und unser Hab und Gut waren versichert und die Versicherung deckte die meisten unserer Verluste ab.

Ein wenig Vorsicht kann sich ziemlich auszahlen. Wir hatten nicht viel Bargeld, aber wir hatten das Glück, unser Hab und Gut versichert zu haben und so eine noch schlimmere Situation vermeiden zu können. Außerdem waren wir nicht aus einer Laune heraus umgezogen; meine Frau sollte eine Stelle als Postdoc an der UCLA beginnen und ich nahm eine Stelle im Verkauf an, die eine erhebliche Einnahmensteigerung gegenüber meiner früheren Tätigkeit bedeutete.

Die Regel Nr. 1 zur Schaffung von Wohlstand

Dies ist einer der wichtigsten Gründe, warum ich im Alter von 43 Jahren Millionär geworden bin: Meine Frau und ich verdienen sehr viel Geld. Ohne zu sehr ins Detail zu gehen, gehören wir zu den oberen 20 % gemessen am Haushaltseinkommen, dank der Tatsache, dass meine Frau mehr als ein Jahrzehnt am College und in der Graduate School verbracht hat, um sich in dem von ihr gewählten Fachbereich sehr wertvolles Know-how anzueignen, und dank meiner Karriere als produktiver und – relativ gesehen – erfolgreicher Autor.

Einfach ausgedrückt: Wenn man nicht im Lotto gewinnt oder Reichtum erbt, muss man Geld verdienen gehen, um an Geld zu kommen.

Aber das ist nur ein Teil der Regel. Man braucht auch Disziplin und ein Leben weit unter den eigenen Möglichkeiten: Es gibt viele Leute, die weit mehr verdienen als ich und die viel weniger Vermögen haben. Es gibt einen großen Unterschied dazwischen, 1 Mio. US-Dollar zu haben und 1 Mio. US-Dollar auszugeben (Hinweis: Das Geld auszugeben, ist ein guter Weg, es nicht zu haben).

Die Samen für die Entwicklung von 1 Mio. US-Dollar pflanzen

Dies ist der langweilige Teil der Geschichte. Kurz nachdem wir unser Leben wieder in den Griff bekommen und uns eingelebt hatten, taten meine Frau und ich etwas, was wir noch nie zuvor getan hatten: Wir machten einen ernsthaften Finanzplan und verpflichteten uns, ihn umzusetzen. Innerhalb weniger Monate taten wir all die folgenden Dinge:

- 10 % des Einkommens für einen Notfallfonds sparen.

- Die Höchstbeträge in die Betriebsrente einzahlen.

- Jeden Monat zusätzliche Mittel auf ein steuerbegünstigtes Anlagekonto einzahlen.

Nicht jeder kann all diese Dinge tun, aber wir hatten das Glück, hohe Einkünfte zu haben (selbst als die Finanzkrise ihren Höhepunkt erreichte), die es uns ermöglichten, all die oben genannten Dinge zu tun. Außerdem lebten wir auch nicht wie arme Leute. Wir aßen immer noch ziemlich regelmäßig auswärts, fuhren in die Ferien und verschwendeten gelegentlich Geld, um ein bisschen zu protzen.

Der wichtigste Grund, warum wir all diese Dinge tun konnten, war natürlich unser Verdienst. Der zweitwichtigste Grund ist, dass wir zuerst gespart und investiert haben und dann nur mit dem, was übrig blieb, „Spaß hatten“.

Wenn du das 12 Jahre lang tust, bist du auf einem guten Weg, ebenfalls 1 Mio. US-Dollar zu verdienen.

Unterschätze nie die Macht des Glücks

Noch ein paar wirklich wichtige Dinge, die bei der bisherigen Entwicklung eine enorme Rolle gespielt haben. Erstens konnte ich vor 12 Jahren nicht wissen, dass ich meine Investitions- und Rentenersparnisse im Wesentlichen gleich zu Beginn des längsten Bullenlaufs in der Geschichte der US-Börsen anlegen würde:

SPXTR Daten von YCharts

Fakt ist, dass ein enormer Teil meines Nettovermögens einfach ein Produkt von Glück und Timing ist. Hätte ich diese Reise in vielen anderen Zeitabschnitten begonnen, hätte ich vielleicht nur die Hälfte der Erträge erzielt. Ich muss dazusagen, dass ein großer Teil meiner Vermögensgewinne ein Produkt von Investitionen in Aktien ist. Die Gewinne meines Portfolios, das ich als Abonnent von Stock Advisor und Rule Breakers begonnen habe, bevor ich zum Autor bei The Motley Fool wurde, sind der Beweis dafür, dass es möglich ist, den Markt zu schlagen.

Darüber hinaus habe ich auch vom Immobilienmarkt profitiert. Nachdem wir uns während der Finanzkrise die Finger verbrannt und ein Haus durch Zwangsvollstreckung verloren hatten, konnten wir sieben Jahre später ein kleines Haus kaufen, einige Renovierungen vornehmen und es dann kürzlich mit einem Gewinn von 32 % verkaufen, als wir ein größeres Haus kauften. In Südkalifornien ist ein Gewinn von 32 % bei Immobilien ein erheblicher Geldbetrag; etwa 25 % unseres Nettovermögens bestehen aus dem Immobiliengeld, das größtenteils aus den Gewinnen unseres früheren Hauses stammt.

Darüber hinaus hatte ich unglaubliches Glück mit der Person, die ich geheiratet habe. Meine Frau und ich haben uns in den letzten zwölf Jahren voll und ganz auf unsere finanziellen Ziele ausgerichtet und gemeinsam daran gearbeitet, unsere Pläne vollständig zu verwirklichen. Darüber hinaus verdient sie auch ein beträchtliches Einkommen, das eine wichtige Rolle bei der Vermehrung unseres Reichtums spielt.

Die größte Lektion: Glück ist schön, aber es verstärkt nur das eigene Handeln

Das Erreichen dieses Meilensteins hat mich demütig gemacht. Die Realität ist, dass ich weiß, dass ich für viele der Faktoren, die dahinterstehen, nicht die Lorbeeren einheimsen kann. Die Fakten sind ziemlich klar: Glück – oder einfach nur günstiges Timing, wenn man diesen Begriff vorzieht – hat eine große Rolle gespielt, zusammen mit einer Dosis Glück durch eine gute Heirat und der Tatsache, dass ich in eine gut bezahlte Karriere hineingestolpert bin.

Doch der Grundstein war gelegt, als meine Familie die Entscheidung traf, unsere finanzielle Zukunft in die eigenen Hände zu nehmen. Sicher, der Markt hat mein Nettovermögen stark gesteigert, aber es wäre nicht weit her damit, wenn wir nicht so viel investieren und sparen würden, wie es uns möglich ist, und das auch so lange wie möglich tun würden.

Der Blick nach vorn

Der Weg zum Millionärs ist schön, aber meist auf eine Art und Weise, die nicht realistisch erscheint. Für unser tägliches Leben ändert sich dadurch nichts. Der größte Teil des Reichtums ist in Rentenkonten oder im Eigenheim gebunden. Das Geld ist nicht da, um es jetzt auszugeben, und es reicht auch nicht aus, um unser Einkommen zu ersetzen. Auf der Grundlage der 4-%-Regel – die besagt, dass man einen ausreichenden Rentenfonds hat, wenn man jedes Jahr 4 % seiner Rentenersparnisse abheben kann und das Geld dann bis zum Lebensende reicht –ist 1 Mio. US-Dollar nur 40.000 US-Dollar pro Jahr wert.

Wir müssen also weiter sparen. Das gilt vor allem deshalb, weil ich einen Dreijährigen zu Hause habe und das College im Jahr 2035 nicht billiger sein wird als heute.

Wir werden also weiter investieren und weiter für die Zukunft sparen. Ich rechne nicht mit einem weiteren Dutzend Jahre in dieser Bullen-Rallye, aber ich habe ja auch nicht mit dem ersten Dutzend gerechnet.

Hier noch, was meine Frau sagte, als ich sie fragte, wie sie sich fühlte, nachdem ich ihr die Nachricht mitgeteilt hatte: „Nicht so anders. Ich bin immer noch gestresst, weil ich neue Schuhe kaufen muss.“

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Dieser Artikel wurde von Jason Hall auf Englisch verfasst und am 23.02.2020 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

The Motley Fool UK besitzt Aktien von und hat Unilever empfohlen. The Motley Fool UK hat AstraZeneca, HSBC Holdings und die Lloyds Banking Group empfohlen.