Die Antwort auf die Frage, ob Unilever und Beiersdorf noch fair bewertet sind

Florian Hainzl, Motley Fool beitragender Investmentanalyst | 13. Februar 2020 Mehr zu: BEI BEI CCC3 UNI3 KO

Die Konsumgüterindustrie bietet viele Vorteile. Der größte ist, dass man weniger stark von der allgemeinen Konjunktur abhängig ist als andere Branchen und die Unternehmen nur relativ wenige Schlagzeilen schreiben. Unternehmen wie Unilever (WKN: A0JMQ9) und Beiersdorf (WKN: A0JMQ9) waren in der Vergangenheit durch ihre bekannten Marken in der Lage, höhere Preise als die Konkurrenz zu verlangen und profitabel zu wachsen.

Allerdings gibt es ernst zu nehmende Bedrohungen für die Geschäftsmodelle der Unternehmen, die das Patentrezept der letzten Jahre gefährden und teilweise bereits in den Kennzahlen ablesbar sind. Wie können die Firmen mit diesen umgehen und sind die Aktien trotz der Kursanstiege der letzten Jahre noch attraktiv bewertet?

Das Dilemma der Markenhersteller

Die Unternehmen sind in der komfortablen Situation, dass ihre Zielgruppe immer größer wird. Vor allem getrieben durch asiatische Länder soll gemäß einer Studie der OECD die Anzahl der Menschen, die der Mittelschicht angehören, von 3,45 Mrd. im Jahr 2018 auf 5,37 Mrd. 2030 steigen. Das heißt, es kommen in den nächsten zwölf Jahren fast zwei Milliarden neue potenzielle Konsumenten hinzu. Die beiden Firmen sind auch bereits sehr gut in den Entwicklungsländern vertreten. So erzielt Beiersdorf ca. 44 % seiner Umsätze 2019 in Entwicklungsländern und Unilever toppt das mit fast 60 % der Umsätze.

Gegenwind bekommen die Marken allerdings vor allem in den Industrieländern zu spüren. So achten laut Nielsen 59 % der Befragten beim Kauf von Konsumgütern auf Sonderangebote. Das größere Problem für die Markenhersteller sind allerdings noch mal die Handelsmarken, die durch den Handel forciert werden und in Europa für 2018 einen Marktanteil von 40 % erreichten. Die Produkte bieten sehr oft ein besseres Preis-Leistungs-Verhältnis und der Gewinn an Prestige gegenüber dem Umfeld durch die Verwendung von Domestos (Toilettenreiniger von Unilever) ist nicht vergleichbar mit einem großen SUV oder dem neuesten Smartphone.

Und der Handel geht zunehmend auf die Barrikaden, wenn Ihnen Preise oder Aktionen der Markenhersteller nicht passen. Sehr schön lässt sich das beim Thema Tamponsteuer beobachten, bei der die großen Markenhersteller die Steuersenkung zum Jahreswechsel für eine Preiserhöhung nutzen möchten. Gegen diese verweigert sich der Handel und steigt damit im Ansehen der Kundinnen. Wie weit das führen kann, sieht man aktuell bei Edeka. Teile des Sortiments von Coca-Cola (WKN: 850663) sind aus den Regalen verbannt, weil man sich bzgl. der Lieferkonditionen nicht einigen konnte.

Kennzahlenanalyse der Unternehmen

Sprechen die Kennzahlen in Anlehnung an Warren Buffett und Peter Lynch für einen Wettbewerbsvorteil? Die Kriterien sind für mich vollständig erfüllt, wenn

- die Bruttomarge über 60 % liegt,

- die Nettomarge über 20 % liegt,

- die Eigenkapitalrendite über 15 % liegt,

- die Summe der Investitionen maximal 80 % der aufsummierten Gewinne beträgt,

- die Finanzverbindlichkeiten in maximal vier Jahren zurückgezahlt werden können,

- der Verschuldungsgrad (Summe Fremdkapital/Summe Eigenkapital) maximal 80 % beträgt,

- das Wachstum vom EBIT (Earnings before Interest and Taxes = Gewinn vor Zinsen und Steuern) mindestens 10 % beträgt und

- das Wachstum vom Umsatz mindestens 5 % beträgt.

| Kennzahl | Unilever | Beiersdorf |

| Bruttomarge (Ø letzte fünf GB) | 42,6 % | 59,2 % |

| Nettomarge (Ø letzte fünf GB) | 11,9 % | 9,7 % |

| Eigenkapitalrendite (Ø letzte fünf GB) | 43,6 % | 15,1 % |

| Investment/Gewinn (Summe letzte fünf GB) | 27,0 % | 88,4 % |

| Dauer Rückzahlung Finanzverbindlichkeiten in Jahren | 1,95 | 0,01 |

| Verschuldungsgrad | 407,6 % | 57,3 % |

| Betriebsergebnis Wachstum (Ø letzte fünf GB) | 11,7 % | 5,3 % |

| Umsatz Wachstum (Ø letzte fünf GB) | 1,1 % | 3,0 % |

Eigene Berechnung, Quelle: morningstar.de

Die Unterschiede der beiden Unternehmen hinsichtlich der Bruttomarge lassen sich durch unterschiedliche Gliederungen der Kosten erklären. Die gewünschte Nettomarge wird nicht erzielt, da die Unternehmen erheblich in Vertrieb und Marketing investieren müssen. Durch die genannten Probleme mit den Händlern gehe ich davon aus, dass hier von den Unternehmen keine großen Schritte erwartet werden dürfen.

Beiersdorf ist sehr solide finanziert und die Werte deuten auf ein solides, aber keinesfalls berauschendes Wachstum hin. Die Werte von Unilever sind für das Berichtsjahr 2018 durch den Verkauf des Geschäftsbereichs für Brotaufstriche verfälscht. Mit den Werten für 2019 dauert es daher drei Jahre, um die Finanzverbindlichkeiten zurückzuführen, und das Wachstum des Betriebsergebnisses liegt im Bereich vom Umsatzwachstum. Die Zahlen von Beiersdorf sind in meinen Augen daher als besser anzusehen.

Bewertung der Aktien

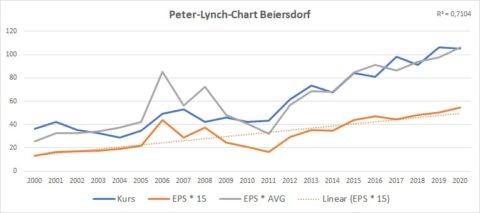

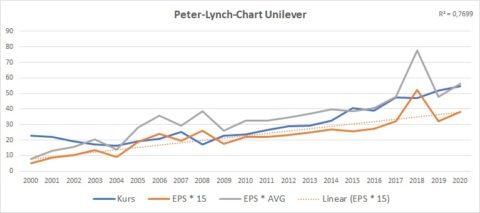

Um einen schnellen Überblick über die aktuelle Bewertung der Unternehmen zu erhalten, verwende ich das Peter-Lynch-Chart. Hier wird der 15-fache Gewinn je Aktie dem Aktienkurs gegenübergestellt. Ist die Kurslinie höher als die Gewinnlinie, scheint die Aktie eher überbewertet zu sein, und umgekehrt.

Zusätzlich verwende ich noch eine Linie, bei der der Gewinn je Aktie mit dem historischen durchschnittlichen KGV (Kurs-Gewinn-Verhältnis) im jeweiligen Betrachtungszeitraum multipliziert wird.

Eigene Darstellung, Quelle: EPS: Traderfox, EPS-Prognose: Marketscreener, Kurse: boerse.de, Stichtag: 11.02.2020

Das R² von 0,71 wird bei Beiersdorf durch die unterdurchschnittliche Gewinnentwicklung nach der Finanzkrise bis 2011 belastet. In der Folge konnte das Unternehmen allerdings wieder aufholen. Der Aktienkurs hat sich historisch stark von der tatsächlichen Gewinnentwicklung entkoppelt. Da die Kennzahlen nicht auf einen riesigen Burggraben hindeuten, wäre ich erst bei einem Aktienkurs zwischen 75 bis 80 Euro bereit, noch einen genaueren Blick auf die Aktie zu werfen.

Bei Unilever wird das R² durch den Einmaleffekt durch den Verkauf der Geschäftseinheit im Jahr 2018 belastet. Der Wert von 0,77 deutet trotzdem auf eine konstante Gewinnentwicklung hin. Aktuell ist der Markt allerdings dazu bereit, eine deutlich höheres KGV für das Unternehmen zu zahlen als in der Vergangenheit. Da die operative Entwicklung nicht wirklich mit der Bewertung mithalten kann, bin ich trotz der relativ geringen Konjunkturabhängigkeit nicht dazu bereit, diesen Aufpreis zu zahlen. Bei Preisen unter 47,50 Euro würde ich hier noch mal genauer prüfen.

Beide Aktien aktuell zu teuer

Für mich sind beide Aktien aktuell zu teuer. Zudem muss man wohl davon ausgehen, dass eine Marke allein im Konsumgütergeschäft der Zukunft kein Selbstläufer mehr sein wird. Die Unternehmen werden durch den Handel wohl vor Herausforderungen gestellt, die es zu lösen gilt. Zugutekommen wird ihnen dabei, dass der wachsende Kundenkreis in den Entwicklungsländern die negativen Entwicklungen in den Industrieländern wohl zum Teil abfedern wird. Daher sind beide Aktien für mich etwas für die Watchlist und bei attraktiveren Preisen einen genaueren Blick wert.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Florian Hainzl besitzt keine der erwähnten Aktien. The Motley Fool besitzt keine der erwähnten Aktien.