Ist der Whitestone REIT ein großartiges Dividendeninvestment?

![]() Nicholas Rossolillo | 4. Januar 2020 Mehr zu: WSR

Nicholas Rossolillo | 4. Januar 2020 Mehr zu: WSR

2019 war ein turbulentes Jahr für viele Real Estate Investment Trusts (REITs). Viele Aktien stiegen Anfang des Jahres schnell an, als die US-Notenbank die Zinsen senkte. Als die Notenbank die Zinsen wieder anhob, ging es wieder abwärts. Damals gab die Weltwirtschaft Warnsignale, dass eine Rezession nahen könnte.

Der Whitestone REIT (WKN: A1JJ6F) bildet da keine Ausnahme: Die Aktien stiegen Anfang des Jahres um fast 20 %, aber jetzt sind sie bei gerade mal 8 % seit Jahresbeginn. Der S&P 500 hat in dem Zeitraum 29 % zugelegt. Wie auch bei anderen REITs ist der wahre Grund für einen Kauf jedoch das Dividendeneinkommen, und Whitestone erzielt derzeit eine jährliche Rendite von 8,5 %. Der Eigentümer und Verwalter von Gewerbeimmobilien ist nicht so solide wie einige seiner Konkurrenten, zum Beispiel Store Capital, aber die quartalsweise Auszahlung trägt wesentlich dazu bei, dass dieser REIT sich lohnen könnte.

Dem E-Commerce trotzen

Whitestone besitzt und betreibt Gewerbeimmobilien in Arizona und Texas (und verfügt über eine Immobilie im Norden Chicagos) und konzentriert sich auf den Erwerb und die Aufwertung von sogenannten E-Commerce-sicheren Immobilien in den schnell wachsenden Ballungsgebieten Phoenix, Houston, Dallas und San Antonio. Das Management konzentriert sich auf diese Städte aufgrund des erwarteten überdurchschnittlichen Bevölkerungswachstums in den kommenden Jahren, das vor allem durch den Zuzug von Rentnern in wärmere Klimazonen getrieben wird.

Normalerweise sind wachsende Ballungsräume gleichbedeutend mit höheren Preisen für gewerbliche Immobilienverwalter, aber die Kraft des E-Commerce hat auf viele dieser Immobilien verheerende Auswirkungen gehabt. Whitestone sagt, dass man mehrere Akquisitionen von Unternehmen in Schieflage getätigt habe, von denen viele Objekte renoviert werden müssten. Das Team modernisiert und vermietet diese Immobilien dann, um sie zu modernen Zentren zu machen – eine Mischung aus alltäglichen Notwendigkeiten wie Lebensmittelgeschäften und Unterhaltungseinrichtungen sowie Dienstleister. Nicht zum Kerngeschäft gehörende Anlagen, die die Kriterien nicht erfüllen, werden ausgelagert, um Platz für potenziell bessere Erwerbungen zu schaffen.

Die Ergebnisse dieser Strategie sind ziemlich gut. Obwohl die Aktien seit dem Börsengang des REITs im Jahr 2010 um gerade mal 16 % gestiegen sind, ist diese fette Dividendenausschüttung über diesen Zeitraum stabil geblieben. Für ein Unternehmen, das in den notleidenden Einzelhandelsflächen opportunistisch sein will, ist die Gesamtauslastung von 90,4 % am Ende des dritten Quartals 2019 ebenfalls nicht schlecht – obwohl man damit unter der durchschnittlichen Auslastung des öffentlichen REITs für den Einzelhandel von 94,6 % liegt. Auch die Funds from Operations (FFO, das entspricht den Erträgen eines Real Estate Trusts) sind seit dem Börsengang um 355 % gestiegen. Und das alles während der sogenannten Retail-Katastrophe, in der sich die Branche auf das digitale Einkaufszeitalter eingestellt hat. Was ist also mit dem Aktienkurs los?

Gründe für die Bedenken

Die Ergebnisse von Whitestone waren solide, aber es gibt Gründe, warum die Anleger nicht mit einem steigenden Aktienkurs belohnt wurden.

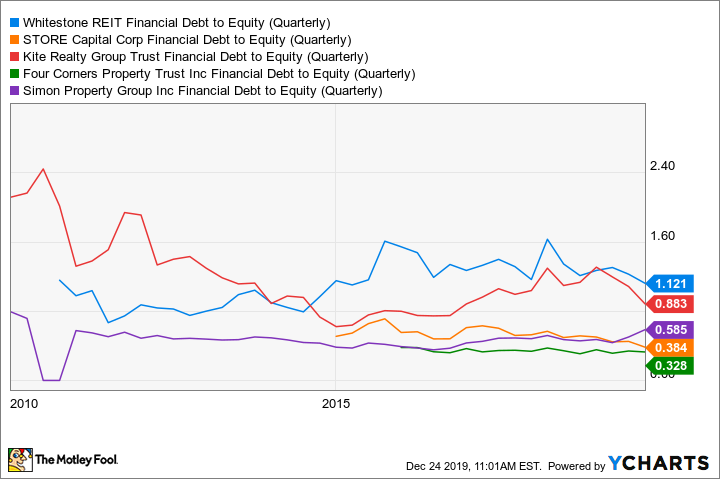

Erstens müssen die Akquisitionen ja auch irgendwie bezahlt werden. Als REIT schüttet Whitestone den Großteil seines Gewinns an die Aktionäre aus, was bedeutet, dass das wachsende Immobilienportfolio durch neue Schulden und die Ausgabe von Aktien erworben wurde. Was die Verschuldung betrifft, so ist sie seit dem Börsengang von Whitestone um über 500 % auf fast 622 Millionen USD gestiegen und hat ein Verhältnis von Schulden zu Eigenkapital von 1,12 erreicht. Während das Unternehmen einige seiner weniger wertvollen Immobilien verkaufen könnte, um die Bilanz wieder in Ordnung zu bringen, liegt die Höhe der Schulden, die derzeit in den Büchern stehen, deutlich über dem Durchschnitt der Konkurrenz im Einzelhandel.

Quelle: YCharts

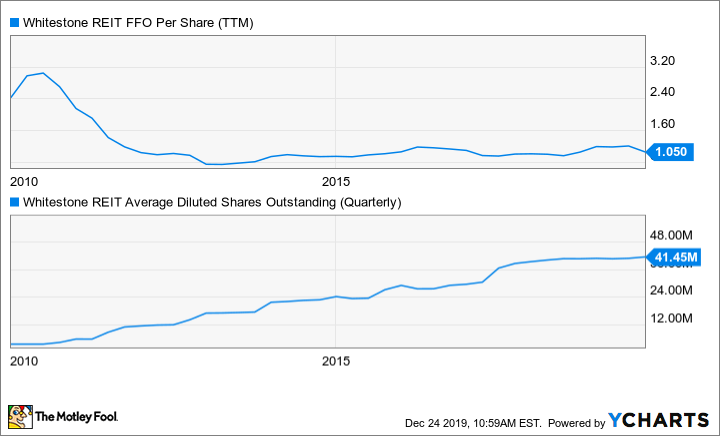

Aber wie sieht es mit den Mitteln aus dem operativen Geschäft aus? Auch das hat sich für die Aktionäre nicht wirklich erhöht, da das Unternehmen in den letzten zehn Jahren viele neue Aktien ausgegeben hat, um das Wachstum zu finanzieren. Daher wurden die Betriebsmittel pro Aktie verwässert und sind mit steigender Aktienanzahl sogar zurückgegangen.

Quelle: YCharts

Daraus folgt natürlich, dass die überdurchschnittliche Dividendenrendite durch Verschuldung und Rentabilität pro Aktie kommt.

Was folgt daraus?

Wer nur wegen der Dividende investiert, liegt bei Whitestone nicht ganz falsch. Die schnell wachsenden Städte, in denen das Unternehmen tätig ist, könnten zu einer besseren Auslastung und steigenden Immobilienwerten führen. Die Stabilisierung der Zinssätze sollte sich ebenfalls positiv auf den FFO auswirken. Für mich sieht Whitestone nach einer soliden Anlage aus, die in einem Dividendenportfolio eine kleine Rolle spielen könnte.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt und empfiehlt Aktien von Amazon und STORE Capital. Nicholas Rossolillo besitzt Aktien von STORE Capital.

Dieser Artikel erschien am 27.12.19 auf Fool.com und wurde für unsere deutschen Leser übersetzt.