In die Digitalisierungsgewinner Scout24 und Booking Holdings investieren und das nächste Jahrzehnt davon profitieren!

Florian Hainzl, Motley Fool beitragender Investmentanalyst | 23. Dezember 2019 Mehr zu: CLV PCE1 CTRP GOOG PCLN

Die meisten Leser werden die Produkte der beiden Unternehmen kennen, die ich mir heute genauer ansehen möchte. Booking Holdings (WKN: A2JEXP) betreibt Onlinereiseportale und Scout24 (WKN: A12DM8) vermittelt mit seinen verschiedenen Sparten Autos, Immobilien und Finanzdienstleistungen im Internet.

Ich möchte das Geschäftsmodell und das Umfeld der beiden Unternehmen zusammenfassen, anschließend auf die Kennzahlen eingehen und abschließend meine Meinung zur aktuellen Bewertung vorstellen.

Dienstleistungen über das Internet … gute Idee

Booking Holdings

Das Unternehmen ist der Marktführer unter den Onlinereiseportalen und realisierte 2018 ca. 41 % der Gesamtumsätze der Branche. Der Markt für online gebuchte Reisen soll dabei laut Schätzungen von Statista bis 2023 um jährlich 6,4 % wachsen. Das Unternehmen profitiert davon, dass sich immer mehr Menschen weltweit einen Urlaub leisten können und auch bereit sind, immer mehr dafür zu bezahlen. So gab es 1980 noch 277 Mio. Touristen weltweit, 2018 beträgt die Zahl 1,4 Mrd. und bis 2030 wird eine Zahl von 1,8 Mrd. Menschen erwartet. Dabei sind die Ausgaben in Deutschland pro Person und Reise von 792 Euro 2000 auf 1.017 Euro 2018 gestiegen.

Die größten Risiken für das Geschäftsmodell von Booking stellen in meinen Augen Alphabet (WKN: A14Y6H) und der kleine Marktanteil in China dar.

Google vermittelt inzwischen selbst Flüge und Hotels, wobei man aktuell vor allem bei den Hotels auf Portale wie Booking angewiesen ist, um eine umfangreiche Auswahl anbieten zu können. So verlinkt Google Travel vor allem bei Flügen sehr oft direkt zum Anbieter, bei Hotels in den meisten Fällen auf die Reiseportale. Hier kommt der Vorteil von Booking zu tragen, dass man über jahrelange Erfahrung in der Branche verfügt und ein weltweites Netzwerk an Hotels aufgebaut hat. Außerdem zahlt Booking in jedem Quartal mehr als 1 Mrd. US-Dollar, um bei Google ganz oben bei den Suchtreffern zu landen. Das Interesse von Google dürfte sich daher in Grenzen halten, das Geschäft von Booking zu zerstören.

Auf dem am schnellsten wachsenden Markt in China dominiert der Anbieter Trip.com (WKN: A0BK6U) das Geschäft mit einem Marktanteil von 60 %. Hier hat sich Booking in meinen Augen aber strategisch sehr gut positioniert. Das Unternehmen kooperiert mit Trip.com und stellt dem Unternehmen das Hotelnetzwerk für internationale Reisen von Chinesen zur Verfügung. Außerdem verfügt Booking über verschiedene Finanzinstrumente über die Möglichkeit, seine Anteile an Trip.com auf bis zu ca. 15 % zu erhöhen.

Scout24

Scout24 hat letzte Woche den Verkauf der Auto- und Finanzsparte an den Finanzinvestor Hellman & Friedman bekannt gegeben. Dabei konnte ein Preis von 2,9 Mrd. Euro erzielt werden, der deutlich über den Erwartungen lag. Somit verbleibt nur noch die Immobiliensparte bei dem Unternehmen, bei der man laut eigenen Angaben Marktführer in Deutschland ist.

Durch den Verkauf der Automobilsparte hat man das Problem gelöst, dass es zwischen den beiden großen Sparten kaum Synergien gab. Allerdings steht man jetzt vor dem Problem, dass man vollständig von der Entwicklung des Immobilienmarktes abhängig ist und den Erlös sinnvoll verwenden muss.

Das größte Problem beim deutschen Immobilienmarkt ist aktuell, dass es kaum Verkäufer gibt. Darauf möchte das Unternehmen mit einem neuen Geschäftsmodell reagieren und passende Makler an die Verkäufer vermitteln. Das Unternehmen verdient so über die Provision von den Maklern für die Vermittlung und später noch ein weiteres Mal bei Immobilieninseraten.

Den erhaltenen Erlös für die Automobilsparte möchte man an die Aktionäre ausschütten und darüber hinaus das Aktienrückkaufprogramm intensivieren. Das aktuell laufende Programm sieht vor, dass man beim aktuellen Kurs (Stand: 20.12.2019) ca. 5 % des Stammkapitals übernimmt. Darüber hinaus möchte das Unternehmen mit dem Erlös die Verschuldung zurückführen. Dazu ist man allerdings auch gezwungen, da ca. ein Drittel der Gewinne durch den Verkauf wegbrechen.

Kennzahlenanalyse der Unternehmen

Für mich stellt sich nun die Frage, ob die Kennzahlen auf einen klaren Wettbewerbsvorteil oder sogar Burggraben der Firmen hindeuten.

Hiervon spreche ich, in Anlehnung an Warren Buffett, wenn

- die Bruttomarge über 60 % liegt,

- die Nettomarge über 20 % liegt,

- die Eigenkapitalrendite über 15 % liegt,

- für die betrachteten Jahre die Summe der Cashflows für Investitionstätigkeit maximal 50 % der aufsummierten Gewinne beträgt,

- die langfristigen Finanzverbindlichkeiten in maximal vier Jahren zurückgezahlt werden können,

- der Verschuldungsgrad (Summe Fremdkapital/Summe Eigenkapital) maximal 0,8 beträgt und

- das Wachstum vom EBIT (Earnings before Interest and Taxes = Gewinn vor Zinsen und Steuern) mindestens 5 % beträgt.

Wie gut die von uns betrachteten Unternehmen diese Kriterien erfüllt, kannst du folgender Tabelle entnehmen:

| Kennzahl | Booking | Scout24 |

| Bruttomarge (Ø letzte fünf (Booking), vier (Scout24) Jahresabschlüsse) | 94,3 % | 93,7 % |

| Nettomarge (Ø letzte fünf (Booking), vier (Scout24) Jahresabschlüsse) | 24,4 % | 21,0 % |

| Eigenkapitalrendite (Ø letzte fünf (Booking), vier (Scout24) Jahresabschlüsse) | 29,1 % | 9,6 % |

| Investment/Gewinn (Summe letzte fünf (Booking), vier (Scout24) Jahresabschlüsse) | 86,0 % | 87,5 % |

| Dauer Rückzahlung langfristige Finanzverbindlichkeiten | 2,16 | 4,73 |

| Verschuldungsgrad | 1,58 | 1,10 |

| EBIT-Wachstum (Ø letzte fünf (Booking), vier (Scout24) Jahresabschlüsse) | 14,8 % | 17,5 % |

Eigene Berechnung, Quelle: morningstar.de

Bei Scout24 macht es mehr Sinn, die Ergebnisse nach dem Börsengang 2015 zu betrachten. Daher können nur vier Jahresabschlüsse herangezogen werden.

Beide Unternehmen erzielen hervorragende Margen und das EBIT ist im Betrachtungszeitraum rasant gestiegen. Die Eigenkapitalrendite von Scout24 hat sich in den letzten Jahren stetig verbessert und 2018 schon fast meinen Zielwert erreicht.

Das Verhältnis von Investment zu Gewinn liegt bei beiden Unternehmen leicht über dem von mir gewünschten Bereich, ist aber durch das schnelle Wachstum in meinen Augen vernachlässigbar. Dagegen ist die Verschuldung bei beiden Unternehmen etwas, das man im Auge behalten sollte. Bei Booking hält sich das Risiko allerdings in Grenzen, da man die Verschuldung in ca. zwei Jahren vollständig zurückführen könnte. Bei Scout24 wird man die Situation nach dem Verkauf neu bewerten müssen.

Bewertung der Aktien

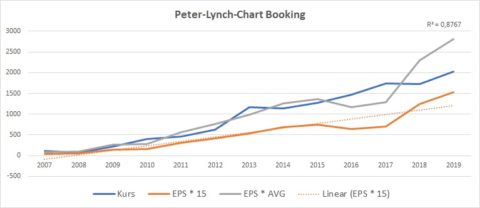

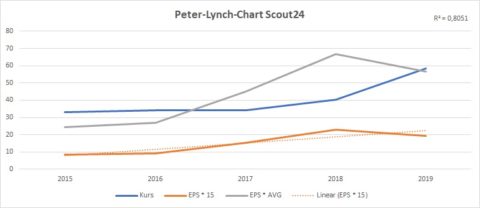

Um einen schnellen Überblick über die aktuelle Bewertung des Unternehmens zu erhalten, verwende ich das Peter-Lynch-Chart. Hier wird der 15-fache Gewinn je Aktie dem Aktienkurs gegenübergestellt. Ist die Kurslinie höher als die Gewinnlinie, scheint die Aktie eher überbewertet zu sein, und umgekehrt.

Zusätzlich habe ich noch eine Linie erstellt, bei der der Gewinn je Aktie mit dem historischen durchschnittlichen KGV (Kurs-Gewinn-Verhältnis) im jeweiligen Betrachtungszeitraum multipliziert wird.

Eigene Darstellung, Quelle: EPS: traderfox.de, EPS-Prognose: finanzen.net, Kurse: yahoo.com, Stichtag 20.12.2019

Das R² von 0,877 deutet auf die Konstanz der Gewinne bei Booking hin, wobei die Kennzahl durch eine verbesserte Gewinndynamik in den letzten Jahren sogar negativ beeinflusst wird. Das Bild deckt sich aber mit meiner subjektiven Einschätzung. Während der letzten Krise gab es beim weltweiten Tourismus nur 2009 einen kleinen Rückgang der Zahlen und das Unternehmen konnte damals ungebremst weiterwachsen.

Ich denke, dass das Unternehmen in weiteren Krisen profitieren wird, da ich nicht glaube, dass die Menschen komplett auf das Reisen verzichten möchten. Sie werden in meinen Augen eher auf das Geld schauen und sich günstige Urlaube mit Portalen wie Booking.com zusammenstellen. Daher denke ich, dass das Unternehmen aktuell vom Markt eher unterbewertet wird und sich langfristig eher wieder dem durchschnittlichen KGV nähert.

Eigene Darstellung, Quelle: EPS: traderfox.de, EPS-Prognose: finanzen.net, Kurse: boerse.de, Stichtag 20.12.2019

Das Problem bei Scout24 ist die kurze Historie, weshalb sich noch keine langfristigen Trends und das Verhalten während einer Krise ablesen lassen. Das Unternehmen wird im nächsten Jahr allerdings ganz anders aussehen und ohne die Automobilsparte auch sehr abhängig vom Immobilienmarkt sein. Durch die fehlende Beständigkeit tue ich mich daher aktuell relativ schwer, einen fairen Wert für das Unternehmen zu bestimmen.

Booking ist etwas für alle, Scout24 ist im Umbruch

Booking ist für mich eine äußerst interessante Aktie. Der Markt ist spannend, die Kennzahlen stimmen und die Bewertung sieht aktuell auch sehr interessant aus. Durch meine Position in Alphabet fühle ich mich persönlich auch abgesichert, wenn meine Erwartungen doch nicht eintreffen und Alphabet das Geschäft von Booking doch stärker angreift, als von mir erwartet. Scout24 war für mich in der alten Zusammensetzung wesentlich interessanter, da nicht nur von einem zyklischen Markt abhängig. Grundsätzlich finde ich das Geschäftsmodell trotzdem interessant, allerdings aufgrund der fehlenden Beständigkeit und Historie kaum bewertbar.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Florian Hainzl besitzt Aktien von Alphabet und Booking Holdings. Florian Hainzl besitzt keine Aktien von Scout24 und Trip.com. Suzanne Frey arbeitet als Führungskraft bei Alphabet und sitzt im Board of Directors von The Motley Fool. The Motley Fool besitzt und empfiehlt Aktien von Alphabet.