3 großartige Investitionsideen für das nächste Jahrzehnt

Motley Fool beitragende Investmentanalysten | 21. Dezember 2019 Mehr zu: PTC AQUA XYL

Es ist das Ende eines weiteren Jahrzehnts und damit ein guter Zeitpunkt, um sich zu überlegen, welche Aktien in den nächsten zehn Jahren mit einer Buy-and-Hold-Strategie funktionieren könnten. Daher sind nachhaltige Wasserversorgung und die Verbesserung der Wasser- und Abwasserbehandlung, die Infrastruktur in den USA und industrielle Software für das Internet der Dinge für mich sehr attraktive Bereiche. Hier erfährst du, wie sich mit diesen Ideen Geld verdienen lässt.

Nachhaltige Wasseraktien

Es war ein großartiges Jahr für einige Aktien dieser Branche, mit starken Gewinnen für das Wasser- und Abwasseraufbereitungsunternehmen Evoqua (WKN:A2H5CX) und die Wasser- und Umweltberatung Tetra Tech (WKN:902888) – beides würdige Investitionen im Geschäft mit nachhaltigem Wasser. Allerdings war das Jahr für die Aktie, von der ich denke, dass sie langfristig am besten profitieren kann, nicht so besonders. Wir sprechen von Xylem (WKN:A1JMBU).

Der Grund dafür liegt darin, dass man zu viel versprochen und zu wenig geliefert hat – etwas, was Investoren normalerweise mit dem Verkauf einer Aktie bestrafen. So hat Xylem die Wachstums- und Gewinnprognose für das Gesamtjahr gesenkt und liegt nun hinter seinen mittelfristigen Expansionsplänen für die operative Marge zurück – das Management hatte ursprünglich gehofft, bis 2020 eine operative Marge von 17 bis 18 % zu erreichen – und hat im Rahmen einer Übernahme eine Wertminderung beim Unternehmenswert vorgenommen.

XYL-DATEN VON YCHARTS

Allerdings müssen die Investoren entscheiden, ob die Probleme kurzfristig oder Teil eines dauerhaften Problems sind. Dabei handelt es sich um die langsamer als erwartet ablaufende Annahme fortschrittlicher Lösungen für die Infrastrukturanalyse (AIA) durch die Versorgungsunternehmen und die Schwäche der industriellen und kommerziellen Wasseraufbereitung.

Ehrlich gesagt, gibt es hier einen guten Grund, eine positive Einstellung zu haben. Die AIA-Lösungen von Xylem – Smart Meter, Datenerfassung, Messung und Analyse – haben viel Potenzial, um Versorgungsunternehmen bei der Bewältigung von Leckagen, Diebstahl, Netzwerküberwachung und -messung zu unterstützen, aber es ist verständlich, wenn sich das genaue Tempo der Akzeptanz als schwer vorhersehbar erweist.

Außerdem ist es nicht so, dass die AIA-Einführung nicht stattfindet – der mit AIA verbundene organische Umsatz wuchs im letzten dritten Quartal zweistellig, bei einer Steigerung der Zahl der Aufträge um 80 %. Es ist vielmehr so, dass Xylem wahrscheinlich mehr erwartet hat. Die Verlangsamung der Auftragseingänge in der Industrie steht im Einklang mit dem, was eine Vielzahl anderer Industrieunternehmen am Markt beobachten.

Die Analysten erwarten, dass sich das Gewinnwachstum von Xylem im Jahr 2020 erholt, und Umsatz und Ergebnis sollten in den kommenden Jahren in ein gutes Wachstum des freien Cashflows übergehen. Nach Analystenschätzungen wird Xylem Ende 2020 für rund das 20-Fache seines freien Cashflows gehandelt werden; das ist ein guter Wert für ein Unternehmen mit Wachstumsaussichten im hohen einstelligen Bereich.

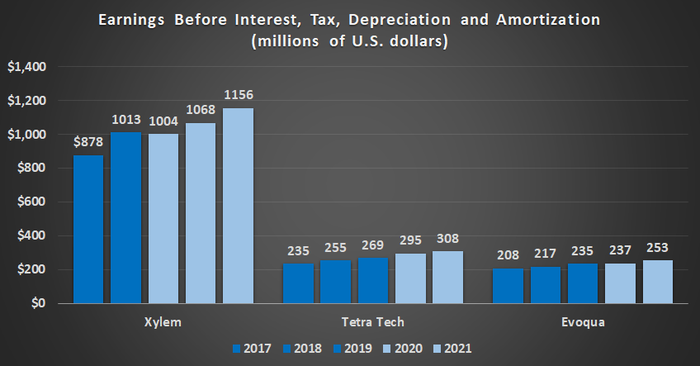

Als Referenz habe ich Tetra Tech und Evoqua aufgenommen, um zu zeigen, wie attraktiv der Endmarkt für Wassertechnologie ist.

DATENQUELLE: UNTERNEHMENSPRÄSENTATIONEN ANALYSTENSCHÄTZUNGEN. HELL SCHATTIERTE BEREICHE ZEIGEN SCHÄTZUNGEN AN.

Investitionen in industrielle Software

Laut führenden Branchenanalysten dürfte der große Gewinner der Revolution des Internets der Dinge (IOT) der Fertigungssektor sein, wobei die Hersteller zunehmend Sensoren, Steuerungen und Werkanalysen einsetzen, um ihre physischen Anlagen besser zu betreiben.

Du könntest die führenden Automatisierungs- und Robotikunternehmen kaufen, um hier mitzumachen, oder du könntest Unternehmen für industrielle Software kaufen, die IoT und Automatisierung bedienen. Hier setzt ein Unternehmen wie PTC (WKN:A1H9GN) an. Die ThingWorx-Plattform verbindet die physischen Einrichtungen eines Industrieunternehmens mit seinen digitalen Anlagen zur Modellierung und Verbesserung der Leistung der physischen Einrichtungen.

PTC unterhält strategische Partnerschaften mit dem führenden US-Automatisierungsunternehmen Rockwell Automation, Microsoft und einem weiteren führenden Industrie-Software-Unternehmen, ANSYS, um das Wachstum voranzutreiben. Daher geht das Management davon aus, dass das Unternehmen bis 2024 700 bis 900 Mio. US-Dollar an freiem Cashflow generieren wird – die Zahlen stehen jeweils für die optimistischen und pessimistischen Szenarien des Managements.

Die Analysten glauben auch, dass sich der Cashflow von PTC in den kommenden Jahren drastisch verbessern wird, und wenn PTC seine Ziele erreicht, wird die Aktie 2022 sehr günstig aussehen.

| PTC Inc | 2017 | 2018 | 2019 | 2020 Schätzung | 2021 Schätzung | 2022 Schätzung |

| Freier Cashflow ( Mio. USD) | 110 Mio. USD | 212 Mio. USD | 221 Mio. USD | 227 Mio. USD | 400 Mio. USD | 542 Mio. USD |

| Wachstum im Jahresvergleich | (30%) | 92,7% | 4,2% | 2,7% | 76,2% | 35,5% |

| Kurs-freier Cashflow-Verhältnis | 79,9 | 41,5 | 39,8 | 38,7 | 22,0 | 16,2 |

DATENQUELLE: UNTERNEHMENSPRÄSENTATIONEN ANALYSTENSCHÄTZUNGEN.

Aktien für das nächste Jahrzehnt

Es gibt keine Garantie dafür, dass die Wachstumsziele von Xylem und PTC im nächsten Jahrzehnt erfüllt werden, aber sie alle sehen so aus, als ob sie in Endmärkten operieren, die auf ein gutes langfristiges Wachstum ausgerichtet sind – der Schlüssel zu langfristigen Investitionen. Damit sind sie attraktive Aktien für langfristig orientierte Investoren.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Teresa Kersten, eine Mitarbeiterin von LinkedIn, einer Microsoft-Tochtergesellschaft, ist Mitglied des Vorstands von The Motley Fool. Dieser Artikel wurde von Lee Samaha auf Englisch verfasst und am 13.12.2019 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

The Motley Fool besitzt und empfiehlt Microsoft. The Motley Fool empfiehlt ANSYS und empfiehlt die folgenden Optionen: Long Januar 2021 $85 Calls auf Microsoft.