Hidden Champions für mehr Rendite – Symrise und Chr. Hansen im Vergleich

Florian Hainzl, Motley Fool beitragender Investmentanalyst | 18. Dezember 2019 Mehr zu: SY1 SY1

Die Namen der beiden Unternehmen, mit denen ich mich heute beschäftigen möchte, kennt eigentlich kein Endverbraucher. Trotzdem kommt jeder von uns wahrscheinlich täglich mehrmals mit ihnen in Berührung. Genau diese Mischung macht Symrise (WKN: SYM999) und Chr. Hansen (WKN: A1CZWD) zu spannenden Aktien für mich.

Schauen wir uns daher gemeinsam die Geschäftsmodelle und Kennzahlen der beiden Unternehmen an und betrachten abschließend die Bewertung der Aktien.

Was stellt so ein Hidden Champion eigentlich her?

Chr. Hansen

Die beiden Unternehmen haben eine gemeinsame Vergangenheit. 2008 hat Chr. Hansen sein Aromengeschäft an Symrise verkauft. Seitdem konzentriert sich das Unternehmen auf die Herstellung von Bakterien, die den Auftraggebern in einer Vielzahl von Anwendungen helfen, mehr zu produzieren und dabei auf den Einsatz von Chemikalien zu verzichten. Der größte Umsatzanteil von 59 % wurde im Geschäftsjahr 2018/19 mit Kulturen, Enzymen und Probiotika für die Lebensmittelindustrie erzielt. Es folgt der Bereich für Nahrungsergänzungs- und Arzneimittel, Säuglingsanfangsnahrung, Tierfutter und Pflanzenschutz mit 22 % des Umsatzes. Mit natürlichen Farbstoffen werden 19 % des Umsatzes erzielt.

Sämtliche Bereiche sind in meinen Augen relativ unabhängig von der konjunkturellen Lage und das Unternehmen trifft mit seinem Fokus auf natürliche Ressourcen exakt den Zeitgeist. Dabei konzentriert sich das Unternehmen auf Themen wie natürlicher Pflanzenschutz, weniger Joghurtabfälle durch bessere Haltbarkeit und die Einführung neuer gesundheitsfördernder Lebensmittel. Das Unternehmen wurde vom Weltwirtschaftsforum in Davos auch als nachhaltigstes Unternehmen der Welt ausgezeichnet. Die angestrebte Umsatzsteigerung bis zum Geschäftsjahr 2021/22 um jährlich 8 bis 10 % halte ich im Hinblick auf die Dringlichkeit der Themen und den Makrotrend einer wachsenden Weltbevölkerung bei schrumpfenden Ackerflächen für realistisch.

Symrise

Symrise ist ein global tätiger Duft- und Aromakonzern, der gemäß des Vorstands so stark bei den Kunden aus der Konsumgüter-, Nahrungsmittel- und Kosmetikindustrie integriert ist, dass sich Symrise selbst zur Konsumgüterindustrie zählt. So liefert man nicht nur den Duft oder das Aroma, sondern komplette Lösungen. Das Unternehmen setzt dabei auf natürliche Zutaten und trifft damit ebenfalls genau den Zeitgeist. Durch die genannten Einsatzgebiete sehe ich auch bei Symrise eine geringe konjunkturelle Abhängigkeit, zudem sind die Rohstoffpreise durch exklusive, langfristige Lieferverträge abgesichert.

Bis zum Jahr 2025 möchte Symrise den Umsatz um jährlich 5 bis 7 % steigern. Dabei dürfte das Unternehmen vom Trend profitieren, dass immer mehr Menschen auf natürliche Inhaltsstoffe bestehen. Einen hohen Anteil am Wachstum soll das Geschäft in den Schwellenländern liefern, die künftig über die Hälfte des Umsatzes liefern sollen.

Kennzahlenanalyse der Unternehmen

Für mich stellt sich die Frage, ob auch die Kennzahlen auf einen klaren Wettbewerbsvorteil oder sogar Burggraben der Firmen hindeuten.

Hiervon spreche ich, in Anlehnung an Warren Buffett, wenn

- die Bruttomarge bei über 60 % liegt,

- die Nettomarge bei über 20 % liegt,

- die Eigenkapitalrendite bei über 15 % liegt,

- für die betrachteten Jahre die Summe der Cashflows für Investitionstätigkeit maximal 50 % der aufsummierten Gewinne beträgt,

- die langfristigen Finanzverbindlichkeiten in maximal vier Jahren zurückgezahlt werden können,

- der Verschuldungsgrad (Summe Fremdkapital/Summe Eigenkapital) maximal 0,8 beträgt und

- das Wachstum vom EBIT (Earnings before Interest and Taxes = Gewinn vor Zinsen und Steuern) mindestens 5 % beträgt.

Wie gut die von uns betrachteten Unternehmen diese Kriterien erfüllen, kannst du folgender Tabelle entnehmen:

| Kennzahl | Chr. Hansen | Symrise |

| Bruttomarge (Ø letzte fünf Jahresabschlüsse) | 54,1 % | 41,1 % |

| Nettomarge (Ø letzte fünf Jahresabschlüsse) | 20,3 % | 8,9 % |

| Eigenkapitalrendite (Ø letzte fünf Jahresabschlüsse) | 29,0 % | 15,8 % |

| Investment/Gewinn (Summe letzte fünf Jahresabschlüsse) | 64,8 % | 113,6 % |

| Dauer Rückzahlung langfristige Finanzverbindlichkeiten | 3,06 | 6,03 |

| Verschuldungsgrad | 1,58 | 1,57 |

| EBIT Wachstum (Ø letzte fünf Jahresabschlüsse) | 9,5 % | 9,2 % |

Eigene Berechnung, Quelle: morningstar.de

Beide Unternehmen sind in den letzten fünf Jahren schnell gewachsen. Man sieht allerdings, dass Chr. Hansen in einer deutlich profitableren Nische mit scheinbar weniger Wettbewerb tätig ist, wobei die Zahlen von Symrise trotzdem gut sind. Allerdings verschlechtert sich bei Symrise die Bruttomarge stetig, bei Chr. Hansen verbessert sich diese hingegen durchgehend. Zusätzlich machen mir bei Symrise die hohen Finanzverbindlichkeiten deutlich mehr Sorgen als bei Chr. Hansen. Symrise benötigt mit dem Gewinn des letzten Jahres sechs Jahre, um die Verbindlichkeiten vollständig zurückzuzahlen, was für ein erhöhtes Risiko durch die Firmenübernahmen der letzten Jahre spricht.

Bewertung der Aktien

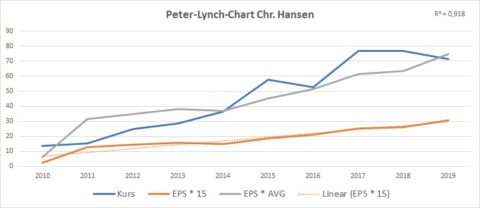

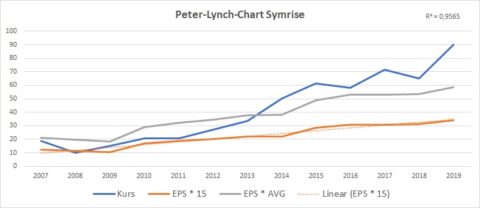

Um einen schnellen Überblick über die aktuelle Bewertung der Unternehmen zu erhalten, verwende ich das Peter-Lynch-Chart. Hier wird der 15-fache Gewinn je Aktie dem Aktienkurs gegenübergestellt. Ist die Kurslinie höher als die Gewinnlinie, scheint die Aktie eher überbewertet zu sein, und umgekehrt.

Zusätzlich habe ich noch eine Linie erstellt, bei der der Gewinn je Aktie mit dem historischen durchschnittlichen KGV (Kurs-Gewinn-Verhältnis) im jeweiligen Betrachtungszeitraum multipliziert wird.

Eigene Darstellung, Quelle: EPS: Traderfox, EPS-Prognose: Marketscreener, Kurse: Boerse.de, Stichtag 03.11.2019

Das R² von 0,918 zeigt bei Chr. Hansen, dass sich die Gewinne im Betrachtungszeitraum sehr stetig entwickelt haben. Durch das schnelle Wachstum hat der Markt der Aktie ein hohes historisches KGV zugebilligt und die Aktie ist nun durch das um 2 % verfehlte Umsatzziel in 2018/19 und der Ankündigung von einem Wachstum 2019/20 von 4 bis 8 % unter die Linie gefallen. Die Frage, die sich nun stellt: Reicht eine Sicherheitsmarge von nicht mal ganz 5 % aus, um darauf zu spekulieren, dass es sich nur um eine Wachstumsdelle handelt?

Bei Symrise ist das R² mit 0,956 sogar noch ein wenig besser und das Gewinnwachstum noch etwas stabiler. Allerdings hat sich der Aktienkurs in den letzten Jahren doch sehr stark von den Gewinnen entfernt. Wenn man dann noch miteinbezieht, dass die Kennzahlen von Symrise auf ein härteres Wettbewerbsumfeld hindeuten, halte ich die Aktie aktuell für relativ stark überbewertet. Die Aktie müsste sich fast halbieren, um für mich wieder attraktiv zu sein.

Ein bisschen verkehrte Welt

In meinen Augen ist die Aktie von Chr. Hansen deutlich attraktiver als die Aktie von Symrise. Das Unternehmen ist deutlich profitabler und hat seine Verschuldung deutlich besser im Griff. Bei Symrise wurde ein großer Teil des Wachstums mit höheren Schulden erkauft. Die Aktie von Symrise ist trotzdem am Markt sehr gefragt und daher in meinen Augen überbewertet. Die Aktie von Chr. Hansen werde ich dagegen auf meine Watchlist nehmen. Hier könnte ich mir bei einer wachsenden Sicherheitsmarge und unveränderten Nachrichten vom Unternehmen vorstellen, erste Positionen aufzubauen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Florian Hainzl besitzt keine der erwähnten Aktien. The Motley Fool besitzt keine der erwähnten Aktien.