7 Fakten über renditestarke Dividendenwerte, die jeder Anleger kennen sollte

Motley Fool beitragende Investmentanalysten | 30. November 2019 Mehr zu: KMI PAA SO

Wenn du ein eingefleischter Dividendeninvestor bist, dann bist du wahrscheinlich sehr glücklich, wenn du eine Aktie mit einer großen Rendite findest – Dividendenwerte mit hoher Rendite ziehen dich dann wahrscheinlich an wie die Motten das Licht. Das ist kein Problem, wenn du die nötige Sorgfalt walten lässt. Wenn du es nicht tust, könnte das damit enden, dass du dich verbrennst. Hier sind sieben wichtige Fakten, die man beachten sollte, wenn man sich ertragsstarke Dividendenwerte sucht.

1. Die Rendite ist nur eine Möglichkeit, die Dividende zu betrachten

Hohe Dividenden stellen eine spürbare Wertsteigerung für die Aktionäre dar. Aber es gibt eine Menge Informationsgehalt in einer Dividende – Unternehmen wissen, dass Dividendenerhöhungen als Zeichen der Stärke angesehen werden, während Dividendenkürzungen nichts sind, was die Wall Street gerne sieht. Ein Unternehmen mit vielen Jahren voller Dividendenerhöhung auf dem Buckel hat also eine Erklärung über seine Finanzkraft abgegeben und jede neue Erhöhung deutet darauf hin, dass das Management meint, eine glänzende Zukunft vor sich zu haben.

Deshalb müssen die Anleger genau hinschauen, wenn ein Unternehmen mit einer langen Reihe von jährlichen Dividendenerhöhungen beschließt, eine Pause dabei einzulegen. Das bedeutet nicht, dass eine Dividendenkürzung unmittelbar bevorsteht, aber es sollte dich dazu bringen, einen genaueren Blick auf das Geschehen zu werfen. Eine hohe Rendite und eine gerade erst gestoppte Dividendenstrategie können ein Warnzeichen dafür sein, dass nicht alles richtig läuft. Lass ein Unternehmen, das kürzlich seine Dividende gekürzt, aber dennoch eine hohe Rendite erzielt hat, nicht automatisch damit durchkommen. Du musst tiefer in die Geschichte einsteigen, denn es ist nicht ungewöhnlich, dass ein Unternehmen, das seine Dividende auf ein „nachhaltigeres“ Niveau reduziert, sie am Ende erneut senkt (oder gar ganz streicht), wenn sich das Geschäft nicht wie erwartet umkehrt.

Das Midstream-Pipeline-Unternehmen Plains All American (WKN:917437) ist ein gutes Beispiel. Nach einer langen Reihe von Ausschüttungserhöhungen hielt die Kommanditgesellschaft die Dividende vier Quartale lang konstant, bevor sie 2016 um rund 20 % gekürzt wurde. Ein Jahr später wurde die Dividende wieder gekürzt, diesmal um 45 %, da die Trendwende nicht so lief wie erhofft. Die Gesamtreduktion betrug fast 60 %.

Eine hohe Rendite steht in vielen Fällen in engem Zusammenhang mit dem Anlegerinteresse. Wenn die Wall Street besorgt ist, solltest du es auch sein. Du kannst entscheiden, dass eine Dividende sicher ist, aber das ist eine Entscheidung, die du treffen musst, nachdem du dich ein wenig in die Geschichte eingearbeitet hast.

2. Die Ausschüttungsquote

Eines der ersten Dinge, die ein Anleger bei einer ertragsstarken Aktie überprüfen sollte, ist die Ausschüttungsquote. Dabei wird die Dividende mit dem Ergebnis verglichen und eine Vorstellung davon vermittelt, wie nachhaltig die Dividende ist. Wenn die Ausschüttungsquote niedrig ist (z. B. 33 % oder darunter), sollte die Dividende ziemlich sicher sein. Eine Ausschüttungsquote zwischen 33 und 66 % ist ziemlich normal und kein Grund zur Sorge. Aber eine Ausschüttungsquote, die über 66 % hinausgeht, kann schnell zum Problem werden, und wenn die Ausschüttungsquote über 100 % liegt, besteht das reale Risiko einer Dividendenkürzung.

Das sind grobe Richtwerte, da jede Branche einzigartig ist. Beispielsweise können Versorgungsunternehmen mit staatlich regulierten Monopolen, die ein lebenswichtiges Produkt (wie Strom) verkaufen, oft höhere Ausschüttungsquoten haben. Southern Company (WKN:852523), eines der größten US-Versorgungsunternehmen, hat über 70 Jahre lang Dividenden auf dem gleichen oder sogar einem höheren Niveau gezahlt und weist routinemäßig eine Ausschüttungsquote zwischen 66 und 100 % auf. Aber im Allgemeinen ist eine niedrigere Ausschüttungsquote besser und höhere Zahlen sollten genau geprüft werden.

3. Die Barausschüttungsquote

Ein wichtiger Punkt bei Ausschüttungen: Dividenden kommen nicht wirklich aus dem Ergebnis, sondern aus dem Cashflow eines Unternehmens. Daher kann ein Unternehmen tatsächlich über einen längeren Zeitraum eine Ausschüttungsquote von mehr als 100 % aufweisen, wenn es über den Cashflow verfügt, der diese Zahlung verträgt. So stieg beispielsweise in den Jahren 2017 und 2018 die Ausschüttungsquote von Southern auf über 100 %. Immobilien-Investmentfonds (REITs) zahlen oft mehr aus, als sie verdienen – per Gesetz müssen sie mindestens 90 % der Erträge auszahlen, in der Regel zahlen sie auch mehr.

Es gibt eine Reihe von Gründen, warum das passieren kann, aber sie laufen meist darauf hinaus, dass das Ergebnis einfach nur eine Zahl in der Bilanz ist. Dinge wie Abschreibungen reduzieren das Ergebnis aus buchhalterischen Gründen, wirken sich aber nicht auf den Cashflow aus. Deshalb können REITs mit erheblichen Abschreibungen auf die von ihnen gehaltenen Immobilien mehr Dividende ausschütten, als sie verdienen. Im Falle von Southern waren einmalige, nicht zahlungswirksame Aufwendungen schuld, die das Ergebnis deutlich niedriger machten, während der Cashflow des Versorgungsunternehmens weiterhin stark war. Wenn die Ausschüttungsquote also nicht gut aussieht, dann sollte dein nächster Blick auf die Barausschüttungsquote fallen. Diese Zahl vergleicht die gezahlten Dividenden mit dem Cashflow, was eine genauere Beurteilung ermöglicht, ob eine Dividende nachhaltig ist oder nicht. Niedrigere Prozentsätze sind auch hier wieder besser.

4. Die Bilanz

Wenn du jedoch Bedenken bezüglich der Dividende eines Unternehmens hast, hör nicht mit den beiden Ausschüttungsquoten auf. Du musst dir auch die Bilanz genauer ansehen, die die finanzielle Grundlage für die Auszahlung ist. Es gibt eine Reihe von verschiedenen Dingen, die du dir hier ansehen kannst (und keines ist vollkommen perfekt), aber eine Zahl, die schnell und einfach ist, ist das Schulden-Eigenkapital-Verhältnis. Dabei wird im Wesentlichen die Kapitalstruktur betrachtet, um zu sehen, wie viel sich aus Eigenkapital und wie viel aus Fremdkapital zusammensetzt. Wenn die Verschuldung ein großer Teil des Kuchens ist, gilt das Unternehmen als hoch verschuldet. Niedriger ist natürlich besser, aber alle Werte über 1 sollte man sich wahrscheinlich ziemlich genau ansehen.

Ein weiteres Instrument, das in der Gewinn- und Verlustrechnung zu finden ist, sind die Zinsansprüche. Diese Zahl vergleicht Zinsaufwendungen und Erträge, um zu sehen, wie gut ein Unternehmen in der Lage ist, seine Zinsaufwendungen zu decken. So kann ein Unternehmen mit einer hohen Schuldenlast in der Lage sein, die damit verbundenen Zinsaufwendungen problemlos zu bezahlen, wobei die Schuldenlast in diesem Fall nicht so problematisch ist. Wenn die Zinserträge ähnlich hoch wie die Erträge sind, steigen die Risiken. Eine Zahl unter 1 ist ein deutliches Zeichen für finanzielle Belastungen. Eine höhere Zahl ist hier besser.

Die aggressive Nutzung von Fremdkapital durch Kinder Morgan (WKN:A1H6GK) war ein wichtiger Grund, warum das Unternehmen sich entschieden hat, seine Dividende 2016 um 75 % zu kürzen. Das Management musste sich im Wesentlichen zwischen Dividende und Wachstumsausgaben entscheiden. Bei einer hohen Verschuldung fiel die Entscheidung zugunsten der Investitionen. Die Dividendenkürzung war wahrscheinlich der richtige Schritt für das Unternehmen, das seine Auszahlungen inzwischen wieder erhöht hat, aber die Dividendeninvestoren waren damit überhaupt nicht zufrieden.

5. Vergiss nicht, dir das Geschäft anzusehen

Damit kommen wir zum nächsten großen Thema: dem Geschäftsmodell. Wie bereits angedeutet, können Versorgungsunternehmen im Allgemeinen höhere Ausschüttungsquoten und höhere Schuldenlasten vertragen, da es sich um regulierte Monopole handelt, die wichtige Produkte verkaufen. Aber ein Unternehmen, das einen riesigen Schuldenberg auf sich genommen hat, um eine große Fusion durchzuführen, ist eine andere Geschichte. Wenn der Zusammenschluss nicht wie erhofft funktioniert, könnten die zusätzlichen Schulden dazu führen, dass die Dividende auf der Strecke bleibt.

Es gibt viele Komplikationen, die du berücksichtigen musst. Bei einem Unternehmen, das in einer sterbenden Branche tätig ist oder in einer Branche, die anfällig für Volatilität ist (wie Öl- und Erdgasbohrungen), oder in einer stark zyklischen Branche (Stahl) musst du dir andere Gedanken über die Dividendensicherheit machen. Auch Unternehmen in sehr stabilen Branchen müssen sorgfältig geprüft werden, da ein Wettbewerber, der hinter seine Konkurrenten zurückfällt, am Ende auch die Dividende kürzen kann, um Geld für andere Zwecke (z. B. Investitionen in Wachstumsinitiativen) freizusetzen.

Mit anderen Worten, die Nachhaltigkeit der Dividende ist nicht das Einzige, was du beobachten musst. Außerdem muss die Nachhaltigkeit des Geschäftsmodells eines Unternehmens untersucht werden. Ein schwaches Geschäftsmodell ist ebenso ein Dividendenrisiko wie eine zu hohe Ausschüttungsquote.

6. Dividendenrendite als Bewertungsinstrument

An dieser Stelle sollte also klar sein, dass eine hohe Rendite ein Warnsignal für Ärger sein kann. Es gibt Möglichkeiten, das genau zu beurteilen, aber du solltest nicht ignorieren, dass eine hohe Rendite ein Zeichen von der Wall Street ist, dass die Investoren Bedenken haben. Allerdings hat die Wall Street auch die schlechte Angewohnheit, die Sache auf die Spitze zu treiben und tendenziell das Kind mit dem Bade auszuschütten. Eine hohe Rendite kann also ein wertvolles Signal sein, dass eine Aktie es wert ist, sie genauer unter die Lupe zu nehmen.

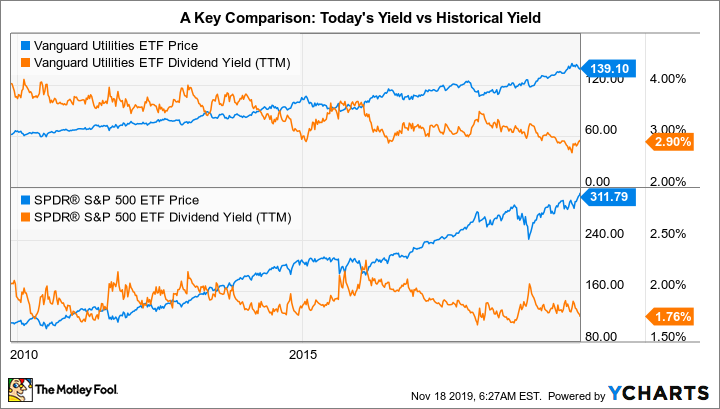

Aber wirf einen Blick auf die Rendite im Verhältnis zur Geschichte des Unternehmens. Wenn sich beispielsweise die Rendite eines Unternehmens im Bereich von 2 % bewegt hat und plötzlich bei 4 % liegt, ist es vielleicht ein guter Zeitpunkt, an Bord zu gehen. Offensichtlich gibt es mehr zu wissen (siehe Punkte 1 bis 5), aber die Wall Street hat ein „Verkaufen“-Schild an die Aktie geheftet. Es kann einen guten Grund dafür geben und vielleicht solltest du das Unternehmen am besten meiden. Aber ab und zu konzentriert sich das „Gruppendenken“ auf die falsche Geschichte und ein tolles Unternehmen kommt günstig auf den Markt.

VPU-DATEN VON YCHARTS

Die Kehrseite davon ist ebenfalls wichtig. Es gibt Zeiten, in denen ein Unternehmen im Vergleich zum Gesamtmarkt eine hohe Rendite erzielen wird, die aber im Vergleich zur eigenen Geschichte niedrig ist. In diesem Fall kann die Aktie tatsächlich teuer sein. So stiegen beispielsweise 2019 die Preise der Versorgungsaktien. Die Gruppe als Ganzes bot immer noch angemessene Renditen im Vergleich zum breiteren Markt, aber viele einzelne Namen hatten im Vergleich zu ihrer eigenen Vorgeschichte niedrige Renditen. Trotz der hohen Renditen waren es einige Versorgungsaktien es also immer noch nicht wert, erworben zu werden, da sie eigentlich teuer waren.

7. Vergiss nicht das Dividendenwachstum

Hohe Renditen sind etwas Schönes, aber die Kaufkraft einer stagnierenden Dividende wird durch die Inflation langsam unter Druck gesetzt. Eines der besten Beispiele dafür ist der steigende Preis von Briefmarken. In den frühen 1980er-Jahren konnte man einen Brief für 0,15 US-Dollar verschicken. Heute würde der Versand desselben Briefes 0,55 US-Dollar kosten. Man stelle sich vor, wenn deine Dividende in dieser Zeitspanne nie gestiegen wäre. Jedes Mal, wenn du einen Brief verschicken würdest, wäre das eine schmerzliche Angelegenheit!

Obwohl es großartig sein kann, heute eine Aktie mit einer Rendite von 9 % zu kaufen, könnte es dir langfristig sogar besser gehen, wenn du eine Aktie mit einer niedrigeren, sichereren Dividende (z. B. 4 oder 5 %) kaufst, die wächst. Der Schlüsselfaktor ist hier die Inflation, die im Laufe der Zeit durchschnittlich bei 3 % pro Jahr lag. Eine Dividende, die schneller wächst als das, ist gut – alles, was niedriger ist, solltest du noch einmal überdenken. Es kann sein, dass du eine Kurssteigerung erwartest, die eine nicht wachsende Dividende mehr als ausgleicht. Aber wenn du denkst, dass du nur von den Erträgen leben wirst, die dein Portfolio generiert, dann wird das Dividendenwachstum immer wichtiger.

Der Ertrag ist nur ein Teil des Puzzles

Vielleicht ist der wichtigste Aspekt hier, dass eine hohe Rendite nur ein Datenpunkt ist – sie sollte nicht das Einzige sein, was du dir ansiehst. Es gibt viele Informationsinhalte in einer Rendite, aber nicht genug, um eine Investitionsentscheidung zu treffen. Die sieben Fakten hier werden dir helfen, tiefer in Aktien mit hoher Dividendenrendite einzusteigen, damit du herausfinden kannst, ob sie in dein Portfolio gehören oder nicht.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Dieser Artikel wurde von Reuben Gregg Brewer auf Englisch verfasst und am 22.11.2019 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

The Motley Fool besitzt und empfiehlt Kinder Morgan.