3 Aktien mit einer Dividendenrendite von mehr als 4 %, die jetzt ein Kauf sind

Jason Hall | 9. November 2019 Mehr zu: PEGI BIP SKT

Dividendenaktien sind nicht nur jetzt schöne Einnahmequellen, sondern haben sich als eine der besten Möglichkeiten für Privatanleger erwiesen, langfristig ein Vermögen aufzubauen und dabei ein Einkommen zu erzielen, das mit der Zeit wächst. Die besten Unternehmen zahlen nicht nur eine Dividende, sondern bieten auch die Möglichkeit, ihre Ausschüttung im Laufe der Zeit zu erhöhen. Idealerweise liegt sie über der Inflation.

Damit kann man durchaus den Markt schlagen. Um dir einen guten Überblick bei der Suche nach den besten High-Yield-Dividendenaktien zu verschaffen, werfen wir hier mal einen Blick auf drei starke Unternehmen mit einer Dividendenrendite von über 4 % zu aktuellen Kursen: Brookfield Infrastructure Partners, Pattern Energy Group und Tanger Factory Outlet Center.

| Aktie | Branche | Dividende |

|---|---|---|

| Brookfield Infrastructure Partners (WKN: A0M74Z) | Infrastruktur | 4,1 % |

| Pattern Energy Group (WKN: A1W5PC) | Erneuerbare Energie | 6,5 % |

| Tanger Factory Outlet Centers (WKN: 886676) | Mall-REIT | 9 % |

Stand: 16.10.2019

Schauen wir doch mal, was diese Unternehmen so einzigartig macht und wie sie dein Portfolio bereichern können.

Rezessionssicheres Unternehmen mit langfristigem Wachstumspotenzial

Brookfield Infrastructure mag hier mit 4,1 % die niedrigste Rendite haben, ist von den dreien aber auch die am wenigsten riskante Anlage. Das liegt daran, dass die Art der Vermögenswerte, die das Unternehmen hält – Wasser-, Telekommunikations-, Energie- und Logistikinfrastruktur –, in der Regel relativ rezessionssicher sind. Selbst in harten Zeiten brauchen Menschen und Unternehmen immer noch die Services, die Brookfield zur Verfügung stellt. Darüber hinaus sind viele Bereiche regulierte Versorgungsunternehmen mit sehr hohen finanziellen und regulatorischen Hürden für den Markteintritt von Konkurrenten. Das kann dafür sorgen, dass die Preise und Gewinne nicht einfach so angehoben werden, bedeutet aber auch sehr stabile Cashflows mit sehr geringem Wettbewerbsrisiko.

Aber Brookfield Infrastructure ist mehr als nur ein risikoarmes, rezessionssicheres Unternehmen. Es hat zudem wunderbare Wachstumsaussichten. Die Weltbevölkerung wächst schnell, und dies schafft die dringende Notwendigkeit, weitere Anlagen zu bauen, die Brookfield Infrastructure weltweit betreibt. Schätzungen zufolge wird die globale urbane Mittelschicht allein in den nächsten zehn Jahren um 1 Milliarde Menschen wachsen. Außerdem verfällt die Infrastruktur in Nordamerika und Europa und muss dringend modernisiert werden, deswegen sollte Brookfield Infrastructure genügend Möglichkeiten haben, in den kommenden Jahrzehnten noch mehr Cash reinzuholen.

Die Rendite mag „nur“ 4,1 % betragen, allerdings erwarte ich, dass die Ausschüttung weiterhin stetig erhöht wird. In den letzten zehn Jahren ist die Ausschüttung um 184 % gestiegen; man darf also erwarten, dass sich die Dividende in den nächsten zehn Jahren mindestens verdoppelt.

Energie für die Zukunft

Pattern Energy verdient sein Geld, indem es Wind- und Solarenergie erzeugt und an Versorgungsunternehmen verkauft. Die Investoren hingegen verdienen Geld mit der hohen Dividende, die das Unternehmen zahlt, sowie mit der Chance auf Kapitalzuwachs, wenn diese wächst. Aber gehen wir mal ein paar Jahre zurück und wir sehen, dass Pattern Energy die Dividende etwas zu aggressiv erhöht hat. Es fehlten die Cashflows, um Wachstumsprojekte zu finanzieren.

Von Anfang 2014 bis Ende 2017 erhöhte das Unternehmen die Dividende jedes Quartal. Das ist nicht unbedingt schlecht, solange die Cashflows ebenfalls schnell genug wachsen, um die Auszahlung zu decken. Das Problem für Pattern war, dass das Unternehmen bis 2017 im Wesentlichen alle Cashflows in Form von Dividenden auszahlte. Damit fehlte der Spielraum, wenn die Cashflows mal geringer waren. So musste man zur Finanzierung des Wachstums mehr Schulden aufnehmen und weitere Aktien ausgeben.

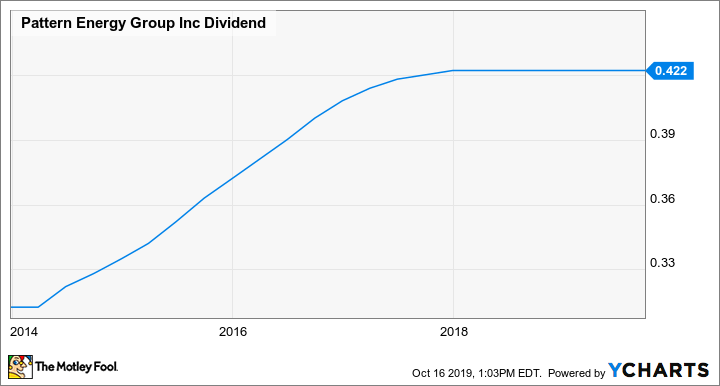

Das Management hat dann 2018 die Dividendenerhöhungen gestoppt und sich seitdem bei der aktuellen vierteljährlichen Ausschüttung von 0,42 USD pro Aktie gehalten:

Patterns Dividende via YCharts

Das Management hat nicht nur die Erhöhung der Dividende gestoppt. Der noch wichtigere Schritt war die Entwicklung eines Mehrjahresplans zur Fortführung der wachsenden Cashflows, der keine Dividendenkürzungen erfordert, um sowohl die Ausschüttung zu sichern als auch eine Sicherheitsmarge für die Zukunft zu schaffen.

Knapp ein Jahr nach der Ankündigung trägt der Plan tatsächlich Früchte; man ist sogar weit vor dem Zeitplan. Pattern hat bereits mehr als 340 Millionen USD an neuen Vermögenswerten gesichert, die die Cashflows für das nächste Jahr auf 185 Millionen USD bis 225 Millionen USD bringen sollen. Das sollte die Anleger erfreuen.

Darüber hinaus ist es wahrscheinlich, dass das Unternehmen die Dividende wieder wachsen lässt, sobald man das Ziel erreicht hat, 20 % mehr Barmittel zu generieren, als man zur Deckung der Dividende benötigt. Derzeit wird man wahrscheinlich damit beginnen, die Ausschüttung mit einem Teil des zukünftigen Cashflow-Wachstums anzuheben.

Und dieses Wachstum könnte enorm sein. Der weltweite Energiebedarf steigt weiter, und es wird mehr und mehr auf erneuerbare Energien gesetzt. Bald sollten diese in Sachen Kosten mit fossilen Brennstoffen konkurrieren können. In Kombination mit der Energiespeicherung werden erneuerbare Energien in der Lage sein, den weltweit gesteigerten Energiebedarf zu decken.

Somit ist Pattern Energy jetzt eine ausgezeichnete High-Yield-Investition mit guten Aussichten auf Wachstum bis weit in die Zukunft.

Hohes Risiko, hohe Belohung

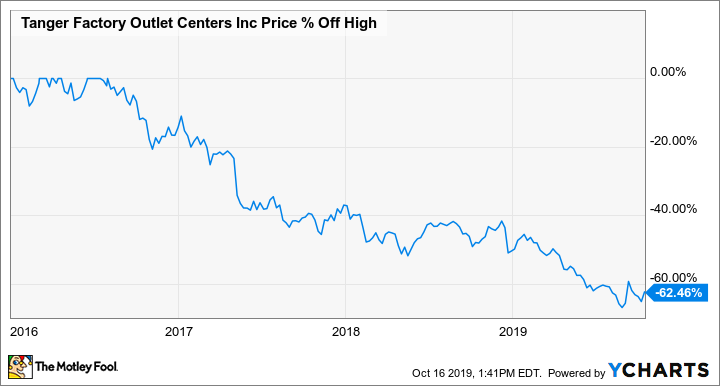

Natürlicht gibt es ein gewisses Risiko bei Investitionen in Tanger Factory Outlets. Dies ist ein Unternehmen, das Spielball des E-Commerce, des stationären Einzelhandels sowie einer drohenden Rezession ist. Dies betrifft natürlich schon seit einiger Zeit die Anleger – die Tanger-Aktie hat in gut drei Jahren mehr als 62 % ihres Wertes verloren:

Daten via YCharts

Investoren haben aus offensichtlichen Gründen die Aktie von Tanger verkauft. Viele Einkaufscenter werden immer seltener aufgesucht und viele große Einzelhändler waren gezwungen, ihre Läden zu schließen, weil Kunden immer häufiger über Onlinehändler bestellen. Das betrifft Tanger natürlich. Das Unternehmen hat in den vergangenen Jahren eine Reihe seiner nicht so gut laufenden Immobilien veräußert und die Cashflows waren etwas unbeständig.

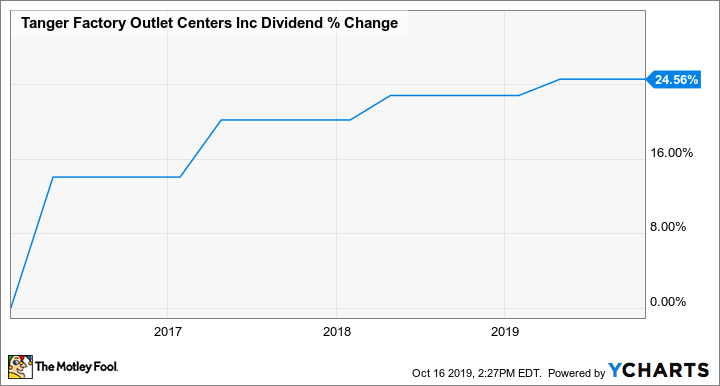

Aber gleichzeitig konnten sich die Ergebnisse von Tanger recht gut halten und das Finanzprofil ist stark. Man konnte sogar die Dividende weiter erhöhen, obwohl man das Immobilienportfolio neu aufgestellt hat:

Daten via YCharts

Während insbesondere die Einkaufscenter mit weniger Besuchern und dem Rückgang großer Mieter zu kämpfen haben, hat Tanger stets eine Auslastung von über 90 % gemeldet. Dies verdeutlicht den Unterschied von Outletcentern, die nach wie vor stark frequentiert werden. Darüber hinaus müssen die Betreiber großer Malls große Ankermieter (wie Sears und J.C. Penney) erst einmal ersetzen können. Die Outletcenter leben von kleinen, gut durchmischten Mietern.

Schnäppchen-Shopping hat sich in der Vergangenheit als rezessionsresistenter erwiesen. Das heißt nicht, dass Tanger nicht auch unter einer Rezession leiden würde, aber bei hohen Auslastungsraten und einer starken Bilanz ist das Verlustrisiko weit geringer.

Tanger wird vom Markt als ein weiterer Betreiber von Einkaufscentern bewertet, der in der nächsten Rezession abschmieren wird. Ich denke aber, dass diese Einordnung falsch ist. Tanger ist ein ausgezeichneter Wert für langfristige Investoren, die bereit und in der Lage sind, diese Aktie die nächsten Jahre zu halten. Eine Rendite von 9 % zu aktuellen Kursen sollte die Aktie darüber hinaus noch attraktiver machen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool empfiehlt Aktien von Brookfield Infrastructure Partners und Tanger Factory Outlet Centers. Jason Hall besitzt Aktien von Brookfield Infrastructure Partners, Pattern Energy Group und Tanger Factory Outlet Centers.

Dieser Artikel erschien am 19.10.2019 auf Fool.com und wurde für unsere deutschen Leser übersetzt.