4 Software-Aktien, die ich jetzt kaufen würde

Billy Duberstein | 25. September 2019 Mehr zu: AMZN MDB HUBS TWLO

In den vergangenen Jahren gehörten Cloud-basierte Software-Aktien zu den größten Gewinnern am Markt. Diese relativ jungen Unternehmen kamen mit anspruchsvollen Angeboten um die Ecke, mit denen sie moderne Software für Cloud-Nutzer entwickelten – ganz ohne die Altlasten bestehender Codes oder alter Systeme.

Dieses Modell stellte sich als sehr disruptiv heraus. Viele dieser neuen Cloud-Softwareunternehmen wuchsen 30 %, 40 % oder gar 50 %. Während diese Unternehmen vielleicht noch nicht viel an Gewinnen erzielen, sind ihre Aktienkurse in die Höhe geschnellt, weil mehr und mehr Investoren sich langfristig große Gewinne erhoffen.

Darum war es etwas überraschend, als im September mehrere dieser sehr gleichen Aktien abgerutscht sind, einige davon sogar mehr als 25 %. Der Grund lag nicht im Geschäftsmodell, sondern in Problemen mit der Bewertung.

Diese Aktien sind jetzt vielleicht nach wie vor nicht ganz billig, aber das waren sie auch noch nie. Wer sich einige Software- und Wachstumswerte zu Discount-Preisen ins Portfolio legen will, sollte sich diese vier Aktien mal genauer ansehen.

1. Twilio

Twilio (WKN:A2ALP4) ist eine derzeit beliebte Plattform-Aktie. Twilio sorgt dafür, dass Unternehmen nahtlos und sicher mit ihren Kunden kommunizieren können. Die Technologie von Twilio ermöglicht es beispielsweise Fahrern, mit Mitfahrern via App per Text oder Sprache zu kommunizieren, wobei beide Telefonnummern anonym bleiben. Das neuere Flex-Angebot von Twilio ist eine neuartige Softwareplattform für den Kundenservice. Mit der Übernahme von SendGrid im Jahr 2019 erhielt Twilio auch eine intelligente E-Mail-Kommunikationsplattform, die die wichtigsten Text-, Sprach- und Video-Services von Twilio ergänzt. Twilio verwendet auch einen 2-Faktor-SMS-Authentifizierungsdienst, ein großer und wichtiger Trend in der heutigen Welt der Cybersicherheit.

Im letzten Quartal hat Twilio weiterhin erstaunliche Finanzzahlen vorgelegt. Der Umsatz stieg um 86 %, wobei ein Teil davon durch die Akquisition von SendGrid unterstützt wurde. Der Nettozuwachs auf Dollar-Basis, der die Höhe der Ausgaben bestehender Kunden im Vergleich zum Vorjahr misst, lag bei starken 140 % und beschleunigte sich damit noch einmal von 137 % im Vorjahresquartal.

Twilio betreibt sein Geschäft weiterhin auf Cashflow-Basis mit einem nahezu ausgeglichenen Ergebnis, obwohl das Unternehmen aufgrund der hohen aktienbasierten Vergütung nach den allgemein anerkannten Rechnungslegungsgrundsätzen (GAAP) mit einem erheblichen Verlust arbeitet. Während der Quartalsumsatz von Twilio in den letzten zweieinhalb Jahren um das 3,2-Fache gestiegen ist, sind auch die Forschungs- und Entwicklungskosten um das 3,7-Fache gestiegen, und die Vertriebs- und Marketingausgaben gar um das 4,3-Fache.

Das ist in Ordnung, denn das Unternehmen investiert eindeutig so viel wie möglich in die langfristige Wachstumschance. Neue Produkte, neue Anwendungsfälle und die internationale Expansion sollten Twilio in den kommenden Jahren helfen zu wachsen. Auch wenn die Aktie keineswegs billig ist, könnte jetzt ein guter Zeitpunkt sein, sich diesen Marktführer anzusehen. Derzeit liegt die Aktie etwa 26,7 % unter dem Jahreshöchststand von 2019.

2. DocuSign

DocuSign (WKN:A2JHLZ) erlitt im Gegensatz zu den anderen drei Aktien in dieser Liste in letzter Zeit keinen Kursrückgang und liegt immer noch in der Nähe von Allzeithöchstständen. Das Unternehmen hilft bei der Digitalisierung und Automatisierung des mühsamen und früher manuellen Prozesses der Vertragsunterzeichnung. Das war ein Bereich der Geschäftswelt, der mit als letztes digitalisiert wurde.

Das Kernprodukt von DocuSign für die elektronische Signatur entwickelt sich gut, aber die tatsächliche Beschleunigung des Wachstums und der Buchungen kam vom Document Agreement Cloud Service, der alle Phasen eines Vertrags verwaltet und in 350 Anwendungen von Drittanbietern integriert ist.

Der Umsatz stieg im letzten Quartal um 41 %, die Nettoexpansionsrate lag bei starken 113 %. Noch ermutigender war der Erfolg des Unternehmens bei größeren Unternehmen, wo DocuSign seine Kundenzahl im Jahresvergleich um 31 % steigerte, während höherwertige Geschäfte über 300.000 USD um noch stärkere 50 % wuchsen. Der Auftragseingang, der sich aus der Umsatzveränderung und den Vertragsänderungen für zukünftige Perioden zusammensetzt, stieg um 47 %. Da das höher ist als der Umsatz, bedeutet das noch bessere Zeiten.

Einige Vorteile für DocuSign sind der führende Marktanteil von 60 %, die Tatsache, dass es einen positiven freien Cashflow generiert und dass es immer noch einen sehr großen adressierbaren Markt von 25 Milliarden USD hat, verglichen mit nur 827 Millionen USD Umsatz in den vergangenen 12 Monaten.

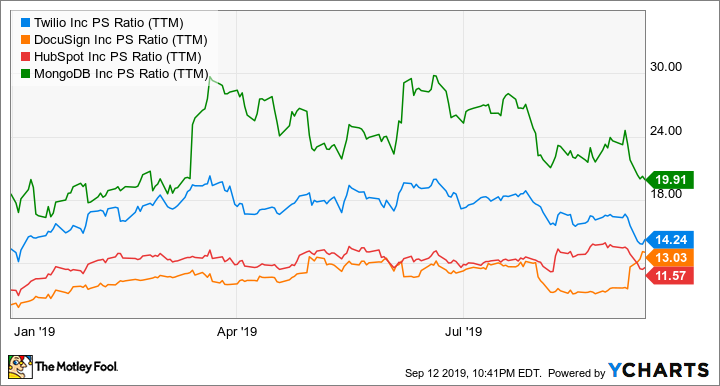

Twilios PS-Verhältnis via YCharts

3. HubSpot

HubSpot (WKN:A12CWQ) ist ein Unternehmen, das sich von einem “Produkt” zu einem “Ökosystem” entwickeln will. Es stellt Inbound-Vertriebs- und Marketing-Software für kleine und mittlere Unternehmen her und lieferte im August einen sehr beeindruckenden Ergebnisbericht, der die Erwartungen der Analysten leicht übertraf. Im September ging es allerdings im Zuge des allgemeinen Abschwungs im Softwaresegment wieder bergab.

Im letzten Quartal stieg der Umsatz um 33 %, bei den Neukunden sogar um 35 %. Da HubSpot kleine und mittlere Unternehmen bedient, wird man tendenziell eine höhere Kündigungsrate haben als andere Unternehmen, da in diesem Bereich einige Unternehmen jedes Jahr die Segel streichen. Dennoch war ein starkes Neukundenwachstum ein sehr positives Zeichen.

Positiv war auch, dass die Margen des Unternehmens stark gestiegen sind. Die bereinigten operativen Margen (Non-GAAP) stiegen im letzten Quartal auf 8,4 % und stiegen damit um 3,1 Prozentpunkte gegenüber den 5,3 % im Vorjahr. Darüber hinaus hat das Unternehmen mit 34 Millionen USD im ersten Halbjahr 2019 einen starken freien Cashflow. Obwohl der Jahresüberschuss nach GAAP (unter Berücksichtigung der aktienbasierten Vergütung) negativ war, verringerten sich die GAAP-Nettoverluste im Quartal.

Hubspot veranstaltete auch jüngst die jährliche INBOUND-Konferenz, auf der das Unternehmen eine ganze Reihe neuer Produkte und Dienstleistungen sowie einen neuen App-Marktplatz präsentierte, über den die Hubspot-Software mit über 300 Apps von Drittanbietern integriert wird. Diese Art von kundenorientierter Innovation sollte die guten Zeiten für dieses wachstumsstarke Softwareunternehmen weiter am Laufen halten.

4. MongoDB

Ich war schnell sehr begeistert vom Datenbankanbieter MongoDB (WKN:A2DYB1), als der Ende 2017 an die Börse ging. Ich schlug gleich zu. Nachdem die Aktie in weniger als einem Jahr schnell 60 % zugelegt hatte, verkaufte ich die Mehrheit meiner Anteile, nachdem ich hörte, dass Amazon (WKN:906866) an einem Klon von MongoDB arbeitet.

Das stellte sich als großer Fehler heraus, denn MongoDB hat seitdem seinen Wert in kurzer Zeit mehr als verdoppelt. Das Nachahmerprodukt von Amazon schien nicht in der Lage zu sein, mit der dokumentenbasierten Architektur von MongoDB Schritt zu halten und das rasante Wachstum des jungen Unternehmens stoppen zu können.

Mit dem jüngsten Abschwung im Softwarebereich ist die Aktie von MongoDB jedoch um rund 29 % vonm Allzeithöchststand abgerutscht. Ich hatte das Glück, in dieser Zeit zumindest einige Aktien zu behalten, und der jüngste Abverkauf gibt mir die Chance, meine Anteile wieder zu erhöhen. Im letzten Quartal wuchs MongoDB um 67 %, mit einem noch beeindruckenderen Wachstum von 71 % bei den Softwareabonnements. Atlas, das Cloud-basierte Angebot des Unternehmens, ist mit einer Steigerung von 240 % gegenüber dem Vorjahr eindeutig ein Hit.

MongoDB hat außerdem bemerkenswerte 18 Quartale in Folge Expansionsraten von mindestens 120 % erreicht und verzeichnet eine zunehmende Akzeptanz bei größeren Unternehmen. Obwohl die Aktie immer noch nicht billig ist – sie wird zum 20-Fachen der Absätze gehandelt, selbst nach dem Abrutsch – bietet MongoDB ein unglaublich sinnvolles Produkt für einen riesigen Markt. Das bedeutet, dass man als Anleger schnell reagieren sollte, wenn die Aktien mal vorübergehend abrutschen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt und empfiehlt Aktien von Amazon, DocuSign, HubSpot, MongoDB und Twilio. Billy Duberstein besitzt Aktien von Amazon und MongoDB.

Dieser Artikel erschien am 17.9.2019 auf Fool.com und wurde für unsere deutschen Leser übersetzt.