Ist Diageo ein Kauf?

John Ballard | 23. September 2019 Mehr zu: DEO

Diageo (WKN: 851247) besitzt einige der wertvollsten Spirituosenmarken der Branche, darunter Johnnie Walker, Guinness, Smirnoff, Captain Morgan und Crown Royal. Diese Marken haben große Gewinne für Investoren erzielt, da die Diageo-Aktie die Rendite des S&P 500 in den vergangenen 20 Jahren fast verdreifacht hat. In den letzten zehn Jahren hat sich die Aktie jedoch etwa im Einklang mit dem breiten Markt entwickelt.

Die Aktie wird derzeit zum Preis-Gewinn-Verhältnis von 23 gehandelt, was einen Aufpreis gegenüber der durchschnittlichen Aktie im Konsumgüterbereich darstellt. Schauen wir mal, warum Diageo diesen teureren Preis verdient und welche Art von Rendite Investoren zukünftig erwarten können.

Starke Marken

Laut Brand Finance besitzt Diageo sechs der zehn beliebtesten Spirituosenmarken der Welt. Für ein Unternehmen, das im vergangenen Jahr einen Umsatz von fast 16 Mrd. US-Dollar erwirtschaftet hat, kann es eine Herausforderung sein, weiter zu wachsen. Insbesondere angesichts der stabilen Trends beim Pro-Kopf-Alkoholkonsum im vergangenen Jahrhundert bei Spirituosen, Bier und Wein.

Um die Rendite für Investoren zu steigern, hat sich Diageo auf Akquisitionen und Innovationen verlassen. Diageo begann 1997 als Ergebnis der Fusion zwischen Grand Metropolitan und Guinness. Nachdem Diageo im Jahr 2000 seine Lebensmittelmarken (einschließlich Burger King) abgestoßen hatte, um sich auf den Getränkemarkt zu konzentrieren, erwarb das Unternehmen zwei große Namen – Crown Royal und Captain Morgan – und ist seitdem ein aktiver Player.

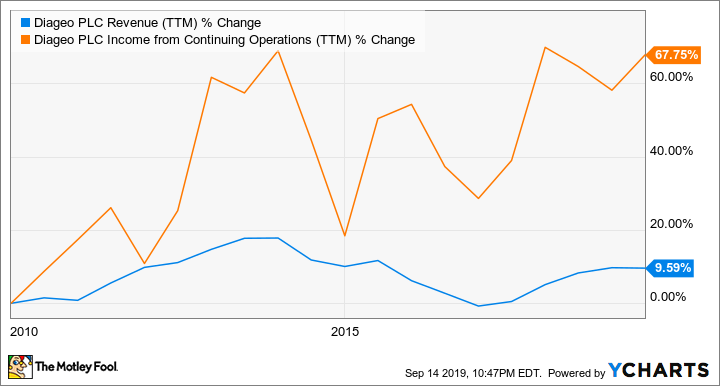

In den vergangenen fünf Jahren hat Diageo Marken wie Don Julio und Casamigos übernommen – zwei führende Tequila-Marken, bei denen das Unternehmen mit die vielversprechendsten Ergebnisse erzielt hat. Durch die Verbesserung der operativen Effizienz und der Gewinnmargen konnte das Unternehmen auch das Ergebnis überproportional zum Umsatz steigern.

via YCharts

Eine weitere Wachstumschance liegt in der Gewinnung von Marktanteilen. Die Spirituosenbranche ist stark fragmentiert, was einem Riesen für Verbrauchsgüter wie Diageo die Möglichkeit bietet, sein Stück vom Kuchen zu vergrößern. Diageo kontrollierte mit Stand März 2016 nur 25 % des weltweiten Spirituosenabsatzes.

Das Unternehmen versucht, seinen Marktanteil durch die Einführung neuer Produkte zu erhöhen, die das Management als „New-World“-Marken bezeichnet. Das Unternehmen gründet neue Marken entweder durch sein internes Entwicklungsprogramm oder extern durch Distilled Ventures.

Letzteres hat mehrere neue Innovationen hervorgebracht, zum Beispiel Seedlip – die erste alkoholfreie Spirituose. Die Bedeutung neuer Getränke wie Seedlip besteht darin, dass sie Diageo helfen können, die sich ändernden Geschmäcker der Verbraucher zu bedienen. So erwarb Diageo im Geschäftsjahr 2018 via Distilled Ventures eine Marke namens Belsazar, die das Unternehmen positioniert, um an der wachsenden Nachfrage nach Aperitifs zu partizipieren – eine spezielle Zubereitung, die es schon lange gibt, die aber bei jüngeren Verbrauchern immer beliebter wird.

Diageo und andere Getränkeunternehmen betrachten alkoholarme Getränke als langfristige Wachstumschance. Im vergangenen Jahr stiegen die Aperitifverkäufe um 7,4 %, während Wodka, Brandy und Rum nach Angaben des Marktforschungsunternehmens IWSR rückläufig waren.

Diageo ist den Preis wert

Das Wachstum bei Aperitifs und der Rückgang bei Wodka verdeutlichen ein Risiko für Diageo – dass Veränderungen im Konsumverhalten das Wachstumspotenzial des Unternehmens in einem bestimmten Jahr einschränken können.

Es ist schwer vorherzusagen, was die Verbraucher in ferner Zukunft mögen werden, aber genau dort ist die Diversifizierung und die Fähigkeit von Diageo, in neue Marken zu investieren, ein so großer Vorteil. Trotz eines Rückgangs des branchenweiten Wodka-Umsatzes im vergangenen Jahr um 6 %, der ein Zehntel des Geschäfts von Diageo ausmacht, erzielte das Unternehmen dennoch ein organisches Umsatzwachstum von 5 %. Ein Teil dieses Wachstums wurde auch durch Preiserhöhungen getrieben, was die Stärke der Labels im globalen Portfolio unterstreicht.

Spirituosen und andere Getränke (außer Bier und Wein) machten im Geschäftsjahr 2018 69 % des Nettoumsatzes von Diageo aus und die Strategie sollte weiterhin ein stetiges Umsatzwachstum ermöglichen. Obwohl der Gesamtalkoholkonsum seit vielen Jahren stabil geblieben ist, haben Spirituosen Bier und Wein Anteile abgegraben, da der Trend zu Premiumgetränken geht. Im vergangenen Quartal verzeichnete Diageo ein zweistelliges Wachstum beim Verkauf von Gin und anderen Spirituosen, was das Management auf seine Innovationskraft und den weltweit verbreiteten Trend zum Edeldrink zurückführte.

Aber erwarte keine Renditen weit über dem Markt

Der Branchenführer sollte weiterhin Renditen für Investoren liefern, solange die genannten Trends anhalten. Das Unternehmen versucht aktiv, mehr Verbraucher für Spirituosen zu gewinnen, indem es die Ausgaben für das Marketing erhöht und gleichzeitig seine Profitabilität ausbaut.

Ich erwarte jedoch nicht, dass die Anlegerrenditen besser sein werden als in den vergangenen zehn Jahren, da die Aktie bereits ein hohes KGV im Vergleich zu den zugrunde liegenden Wachstumsannahmen aufweist. Der Getränkekonzern dürfte Umsatz und Gewinn nicht über den einstelligen Bereich hinaus steigern. Die aktuelle mittelfristige Prognose des Managements sieht ein mittleres einstelliges Umsatzwachstum und ein Wachstum des Betriebsergebnisses von 5 bis 7 % vor. Es ist möglich, dass das Unternehmen in Abhängigkeit vom Umfang des Aktienrückkaufprogramms das Ergebnis pro Aktie schneller als das operative Ergebnis steigern kann. Die Aktie zahlt zudem eine Dividende mit einer Rendite von 2,6 %.

Diageo ist eine klassische „defensive“ Aktie. Auch wenn Investoren hier wohl kein Wahnsinnswachstum erleben, trinkt der Mensch an sich doch gerne mal ein Glas, ganz gleich, was die Wirtschaft gerade so macht. Und Diageo hat die Nase da ziemlich weit vorn.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool empfiehlt Aktien von Diageo. John Ballard besitzt keine der angegebenen Aktien.

Dieser Artikel erschien am 17.9.2019 auf Fool.com und wurde für unsere deutschsprachigen Leser übersetzt.