2 Energieaktien, die ich jetzt kaufen würde

![]() Reuben Gregg Brewer | 3. September 2019 Mehr zu: EPD XONA EPD XOM

Reuben Gregg Brewer | 3. September 2019 Mehr zu: EPD XONA EPD XOM

Der Öl- und Erdgassektor ist derzeit nicht gerade beliebt. Aber diese Energiequellen bleiben für die Weltwirtschaft von entscheidender Bedeutung und werden es auch in Zukunft sein. Es gibt wie immer Probleme mit Angebot und Nachfrage, aber das sind kurzfristige Probleme, die im Laufe der Zeit immer weiter abnehmen. Da es auch attraktive Renditen zu holen gibt, die hier von großen, diversifizierten und finanzstarken Unternehmen ausgeschüttet werden, könnte nun der richtige Zeitpunkt sein, sich diese beiden Energieaktien einmal anzusehen.

1. Durch Höhen und Tiefen

ExxonMobil (WKN: 852549) ist eines der größten integrierten Öl- und Gasunternehmen der Welt. Obwohl die Erdölbohrungen den größten Einfluss auf die Performance des Unternehmens haben, umfasst das Geschäft die vorgelagerten (Ölbohrung), die mittleren (Pipeline) und die nachgelagerten (Chemie und Raffination) Bereiche. Dies führt zu einer ausgeglichenen Umsatz- und Ergebnisentwicklung, da die nachgelagerten Bereiche tendenziell von niedrigeren Energiepreisen profitieren, da Öl und Gas wichtige Faktoren sind.

Das Unternehmen hat zudem schon seit Ewigkeiten den Ruf, konservativ und langfristig orientiert zu sein. Derzeit machen die langfristigen Verbindlichkeiten weniger als 10 % der Kapitalstruktur aus, sodass Exxon über eine solide Bilanz verfügt. Hier ist also viel Platz, um Kredite aufzunehmen, mit denen man die Investitionen und Dividenden bedient, sollte der Ölpreis sinken. So hat Exxon es seit Mitte 2014 gemacht, als die Ölpreise zu fallen begannen.

Das ist im Moment eine gute Sache, da die Ölpreise wieder einmal tief stehen und Exxon bis 2025 bis zu 35 Mrd. US-Dollar pro Jahr ausgeben will. Dieses Geld wird für Investitionsprojekte zur Steigerung der Produktion und zum Ausbau der nachgelagerten Bereiche verwendet. Nach einigen schwachen Jahren, die nur auf einer der wichtigsten Wachstumsplattformen (inländische Onshore-Bohrungen) des Unternehmens beruhten, beginnt man bereits bemerkenswerte Ergebnisse auf der Produktionsebene zu erzielen.

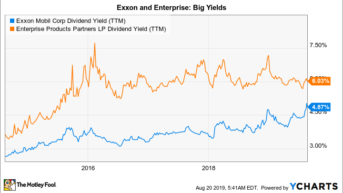

Trotz dieser positiven Aspekte haben die Anleger die Aktie abgestraft. Die Rendite liegt bei historisch hohen 5 %. Und der Preis des Unternehmens zum realen Buchwert ist heute so niedrig wie seit Ende der 80er-Jahre nicht mehr. Es steht außer Frage, dass die heutigen niedrigen Ölpreise die Ertragsergebnisse von Exxon belasten werden, aber das Unternehmen ist darauf ausgelegt, durch diese Rohstoffschwankungen zu überleben und zu gedeihen. Damit ist jetzt eine gute Zeit für Einkommensanleger, die langfristig denken – die könnten hier nämlich einen echten Riesen ins Depot holen.

2. Veränderung zum Besseren

Enterprise Products Partners (WKN: 915716) ist einer der größten nordamerikanischen Midstream-Player. Der Konzern betreibt ein riesiges Netz von Pipelines, Verarbeitungsanlagen, Speichern und Transportmitteln, an das nur wenige Konkurrenten rankommen. Obwohl diese Größenordnung bedeutet, dass das Wachstum wahrscheinlich langsam sein wird, da große Projekte und Akquisitionen erforderlich sind, um weiter nach vorne zu kommen, bietet das Unternehmen dafür eben auch sehr konstante Performances.

Ein großer Teil der Stabilität kommt daher, dass der größte Teil der Einnahmen von Enterprise an Verträge gebunden ist. Das bedeutet, dass die Partnerschaft für die Nutzung ihrer Midstream-Assets bezahlt wird, wodurch die Energienachfrage wichtiger ist als der Preis für Öl und Erdgas. Dies versetzt Enterprise auch in eine gute Position für das Wachstum, da die nordamerikanische Energieproduktion weiter expandiert. Die produzierten Öl- und Gasmengen müssen letztlich auch transportiert werden.

Deswegen hat die Gesellschaft heute Kapitalanlagen im Wert von rund 6 Mrd. US-Dollar. Das sollte Enterprise bis 2020 beschäftigen. Unterdessen sollte das Unternehmen kein Problem haben, diese Ausgaben zu finanzieren, da man nur mit dem etwa 3,2-Fachen des EBITDA verschuldet ist, was in der Branche am unteren Ende steht.

Dividenden via YCharts

Die Rendite von Enterprise liegt bei starken 6,1 %. Das sind volle 2 Prozentpunkte mehr als noch 2014, als die Ölpreise zu fallen begannen und alles, was mit Öl zu tun hatte, an der Wall Street gemieden wurde. Da die Wachstumspläne bemerkenswert sind und die Rendite hoch ist, könnte jetzt ein guter Zeitpunkt für langfristig denkende Dividendenanleger sein, sich Enterprise mal näher anzusehen.

Die etwas andere Meinung

In einen Sektor einzusteigen, der gerade nicht unbedingt wohlgelitten ist – wie der Energiebereich heute –, kann einigen Mut erfordern. Aber wenn man sich auf große Unternehmen mit diversifizierten Projekten konzentriert, kann es das Risiko wert sein. Die hochprofitablen Exxon und Enterprise sehen derzeit jedenfalls beide aus wie Käufe.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt keine der angegebenen Aktien. Keith Speights besitzt keine der angegebenen Aktien. Dieser Artikel erschien am 24.8.2019 auf Fool.com und wurde für unsere deutschsprachigen Leser übersetzt.