5 Gründe, warum ich die Aktie von American Eagle Outfitters gekauft habe

Leo Sun, The Motley Fool beitragender Investmentanalyst | 23. Juli 2019 Mehr zu: AEO

Es ist schwierig, in diesem Markt attraktive Aktien von Bekleidungsunternehmen zu finden, da sich der Geschmack der Verbraucher stetig ändert, die Besucherzahlen in Einkaufszentren schwächeln und steigende Zölle drohen. Allerdings habe ich vor Kurzem eine Position in einer Aktie in diesem gehassten Sektor eröffnet: American Eagle Outfitters (WKN: 897113). Hier sind meine fünf Hauptgründe für den Kauf dieser oft übersehenen Aktie.

1. Eine lange Wachstumsserie bei den vergleichbaren Filialumsätzen

Die Aufrechterhaltung einer positiven Entwicklung der vergleichbaren Filialumsätze (Comps) im Wettbewerb mit schnelllebigen Einzelhändlern, Supermärkten und E-Tailern ist eine schwierige Aufgabe für Bekleidungshändler. American Eagle Outfitters hat jedoch seine Comps 17 Quartale in Folge erhöht.

Die Comps der namensgleichen Markenprodukte wuchsen acht Quartale lang in Folge, während Aerie – die wachstumsstarke Lingerie- und Activewear-Marke – 18 Quartale in Folge Wachstum generierte. So haben sich die beiden Marken im vergangenen Jahr entwickelt.

| Marke | Q1 2018 Comps-Wachstum | Q2 2018 Comps- Wachstum | Q3 2018 Comps-Wachstum | Q4 2018 Comps- Wachstum | Q1 2019 Comps- Wachstum |

|---|---|---|---|---|---|

| American Eagle | 4 % | 7 % | 5 % | 3 % | 4 % |

| Aerie | 38 % | 27 % | 32 % | 23 % | 14 % |

| Insgesamt | 9 % | 9 % | 8 % | 6 % | 6 % |

COMPS = Vergleichbare Filialumsätze. Quelle: AEO Quartalsberichte

Dieses Wachstum ist im Vergleich zu dem der meisten anderen bemerkenswert. Die Comps von Abercrombie & Fitch (NYSE:ANF) stiegen im ersten Quartal insgesamt nur um 1 %, während die von Gap (NYSE:GPS) um 4 % zurückgingen. AEO erwartet, dass seine Zahlen im zweiten Quartal im niedrigen einstelligen Bereich steigen werden, und Analysten erwarten, dass der Umsatz von AEO in diesem Jahr um 6 % und im nächsten Jahr um 5 % steigen wird.

2. Teenager lieben die Marken von AEO

Ein Großteil des Wachstums von AEO wird von jugendlichen Käufern getragen, von denen viele American Eagles Jeans kaufen. In Piper Jaffrays neuester Taking-Stock-with-Teens-Umfrage wurde American Eagle nach Nike als zweitliebste Bekleidungsmarke eingestuft. Sie ist jetzt auch die größte Damenjeans-Marke in Amerika.

Mittlerweile lockt Aerie mit seiner größeren Auswahl an Größen und körperfreundlichen Marketingkampagnen jüngere weibliche Käuferinnen von L Brands’ (NYSE:LB) Victoria’s Secret weg. Piper Jaffrays neueste Teenager-Umfragen haben alle ergeben, dass Victoria’s Secret, das sich inmitten einer harten Trendwende befindet, immer noch Marktbedeutung an Aerie verliert.

3. Filialwachstum und digitales Wachstum sind stabil

Viele Bekleidungseinzelhändler schließen aggressiv Filialen, um Geld für ihren E-Commerce-Auftritt zu sparen. AEO ist jedoch einer der wenigen Einzelhändler, der tatsächlich eine stabile Präsenz hat und gleichzeitig ein robustes digitales Wachstum generiert.

AEO erwartet, dass die Gesamtzahl seiner Filialen zum Jahresende unverändert bei 1.055 Standorten bleibt. Es ist jedoch geplant, einige der schwächeren namensgleichen Filialen zu schließen und bis zu 70 neue Aerie-Standorte zu eröffnen (sowohl Einzelstandorte als auch Standorte, die mit American Eagle Stores verbunden sind), um die wachstumsstärkere Marke auszubauen. Diese Strategie kann Aerie helfen, mehr Boden gegenüber Victoria’s Secrets PINK, Gaps GapBody und A&Fs neuer Marke Gilly Hicks zu gewinnen.

AEO generiert heute jährlich mehr als 1 Milliarde Dollar an digitalen Umsätzen, und mehr als die Hälfte davon stammt aus Mobilkäufen. Die digitalen Verkäufe stiegen im letzten Quartal um einen niedrigen zweistelligen Prozentsatz und machten 30 % des Umsatzes aus – verglichen mit 29 % im Vorjahr. Dieser Prozentsatz könnte langfristig höher steigen, insbesondere wenn AEO seine Präsenz auf Instagram verstärkt – wo es deutlich weniger Anhänger hat als A&Fs Hollister.

4. Stabile Margen

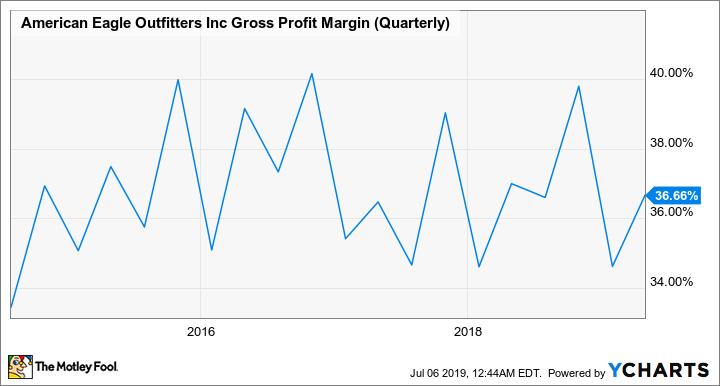

Die Bruttomarge von AEO sank im letzten Quartal um 30 Basispunkte pro Jahr auf 36,7 %, was auf einige Preisabschläge und höhere Lieferkosten für Onlinebestellungen zurückzuführen ist, die teilweise durch Leverage-Effekte bei Mieten und niedrigere Produktkosten ausgeglichen wurden.

Dieser Rückgang war enttäuschend, aber die Bruttomarge von AEO hat sich in den letzten fünf Jahren stabilisiert – was darauf hindeutet, dass man nicht bald der „Retail-Apokalypse“ erliegen wird. AEO bezeichnete auch die vorangegangenen Zollerhöhungen als „unwesentlich“ für seine Margen, da sie noch nicht für Bekleidung gelten, und erklärte, dass man die Auswirkungen künftiger Zollerhöhungen durch die Beschaffung seiner Produkte aus anderen Ländern mildern könne.

AEO Rohertragsmarge (quartalsweise) Daten via YCharts

5. Eine niedrige Bewertung und eine verlässliche Dividende

Die Wall Street erwartet, dass der Gewinn von AEO in diesem Jahr um 8 % und im nächsten Jahr um 9 % steigen wird. Das sind stetige Wachstumsraten für eine Aktie, die zu weniger als dem 10-Fachen der erwarteten Gewinne gehandelt wird.

Die Aktie bietet zudem eine ordentliche erwartete Rendite von 3,3 %. Das ist zwar niedriger als die Rendite von A&F von 5,1 % und die von Gap von 5,5 %, aber ich denke, das überdurchschnittliche Wachstum des Kerngeschäfts von AEO gleicht den Unterschied aus.

Foolisches Fazit

American Eagle ist keine Wachstumsaktie, aber das Unternehmen ist einer der besten Akteure in einem schwierigen Markt, und es Unternehmen wird wahrscheinlich von den Insolvenzen seiner weniger erfolgreichen Konkurrenten profitieren. Die niedrige Bewertung und die hohe Rendite sollten einen Boden unter der Aktie bilden, und das macht sie zu einer ausgewogenen langfristigen Option für konservative Anleger.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Leo Sun besitzt Aktien von American Eagle Outfitters. The Motley Fool empfiehlt und besitzt Aktien von Nike.

Dieser Artikel wurde von Leo Sun auf Englisch verfasst und am 08.7.2019 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.