Was trotz Glyphosat für Bayer spricht: Wichtige Zahlen hinter der möglichen Kursexplosion

Florian Hainzl, Motley Fool beitragender Investmentanalyst | 11. Juli 2019 Mehr zu: BAYN BAYN

Die Aktie von Bayer (WKN: BAY001) wurde in den letzten Monaten extrem für den Kauf von Monsanto, den daraus folgenden Glyphosat-Klagen und den vorliegenden Urteilen abgestraft. Zuletzt gab es allerdings eine erste Erholung, die im Wesentlichen durch den Einstieg des Hedgefonds Elliott ausgelöst wurde. Elliott hat bereits in einer ersten Pressemeldung mit der Konsequenz der Zerschlagung gedroht, um das Kurspotenzial der einzelnen Unternehmensteile zu heben. Die Börsianer hoffen jetzt auf eine erhöhte Motivation des Bayer-Managements, um eine Zerschlagung des Unternehmens mit einer schnellen Lösung des Glyphosat-Problems zu verhindern.

Werfen wir daher einen Blick auf das aktuelle Tätigkeitsgebiet von Bayer, die Zukunftsaussichten der Kernbereiche und die Bewertung der Aktie, um das Turnaround-Potenzial von Bayer bewerten zu können.

In welchen Bereichen ist das Unternehmen tätig?

Die Bayer AG ist in den Bereichen Agrochemie und Pharma (verschreibungsfrei und -pflichtig) tätig. Aktuell ist man auch noch im Bereich Tiermedizin tätig, der allerdings dieses Jahr verkauft werden soll. Für 2019 sieht die vom Unternehmen erwartete Umsatz- und EBITDA-Verteilung wie folgt aus:

| Bereich | Umsatz in Mrd. Euro | Anteil am Umsatz | EBITDA in Mrd. Euro | Anteil am EBITDA |

| Agrochemie | 20,1 | 44 % | 5,2 | 43 % |

| Verschreibungspflichtige Medikamente | 17,5 | 38 % | 6,0 | 49 % |

| Verschreibungsfreie Medikamente | 5,6 | 12 % | 1,2 | 10 % |

| Animal Health | 1,6 | 3 % | 0,4 | 3 % |

| Gesamtes Unternehmen | 46 | 12,2 |

Eigene Berechnung, Quellen: Bayer CMD und Geschäftsberichte

Durch den Monsanto-Kauf hat man die Sparte Agrochemie gestärkt, die nun nach Umsatz der Weltmarktführer ist und auch das höchste Gewicht der Sparten im Unternehmen einnimmt. Beim EBITDA (Earnings before interests, taxes, depreciation and amortization = Gewinn vor Zinsen, Steuern und Abschreibungen auf Sachanlagen und immaterielle Vermögensgegenstände) nimmt das margenstärkere Geschäft mit verschreibungspflichtigen Medikamenten knapp die größte Position ein.

Megatrends, von denen das Unternehmen profitiert?

Pharma: Wandel der Demografie

Gemäß einer Studie der Vereinten Nationen verdoppelt sich die Zahl der über 60-Jährigen in den nächsten 20 Jahren und dieser Trend wird auch danach noch anhalten. In diesem Zusammenhang wird sich die Lebenserwartung und damit der Bedarf an medizinischer Versorgung erhöhen. So sind 2016 in Deutschland gemäß Bundesministerium für Bildung und Forschung 55 % der Arzneimittelverordnungen für Menschen über 64 Jahre ausgestellt worden.

Quelle: Vereinte Nationen

Agrochemie + Pharma: Wachsende Bevölkerung

Die Weltbevölkerung wird in den nächsten 20 Jahren, laut derselben Studie der Vereinten Nationen, nicht nur älter, sondern auch um ca. 20 % wachsen. Das heißt, dass diese Menschen ebenfalls mit Medikamenten, aber vor allem auch mit Nahrung versorgt werden müssen. Die FAO (Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen) geht davon aus, dass die Versorgung mit landwirtschaftlichen Produkten bis 2050 um 50 % steigen muss, um den erhöhten Bedarf an Nahrung, Futter und Biotreibstoffen zu decken.

Quelle: Vereinte Nationen

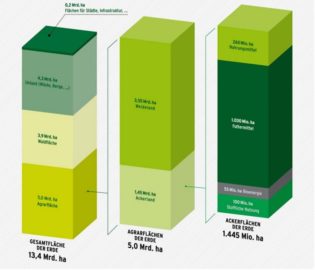

Agrochemie: Druck auf die Landwirtschaft

Die globale landwirtschaftliche Flächennutzung hat sich gemäß Umweltbundesamt im Jahr 2008 wie folgt zusammengesetzt:

Quelle: Umweltbundesamt

Da die Bevölkerung, wie gerade beschrieben, stark wächst, geht die FAO davon aus, dass die zur Verfügung stehende Ackerfläche pro Kopf bis 2050 um 20 % zurückgehen wird. Gleichzeitig geht man aktuell davon aus, dass sich der globale Fleischkonsum bis 2050 um ca. 50 % erhöht. Das heißt, die als Ackerland zur Verfügung stehenden Flächen müssen im Hinblick auf die zusätzliche Herausforderung durch den Klimawandel immer effizienter genutzt werden, um den steigenden Bedarf decken zu können.

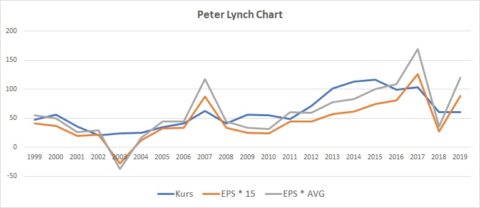

Aktuelle Bewertung des Unternehmens mit Peter-Lynch-Chart

Um einen schnellen Überblick über die aktuelle Bewertung des Unternehmens zu erhalten, verwende ich das Peter-Lynch-Chart. Laut dem sehr erfolgreichen Investor Peter Lynch folgen Kurse langfristig in der Regel der Gewinnentwicklung des Unternehmens. Daher wird der 15-fache Gewinn je Aktie dem Aktienkurs gegenübergestellt. Ist die Kurslinie höher als die Gewinnlinie, scheint die Aktie eher überbewertet zu sein, und umgekehrt.

Zusätzlich habe ich noch eine Linie erstellt, bei der der Gewinn je Aktie dem historischen durchschnittlichen Kurs-Gewinn-Verhältnis der letzten 20 Jahre gegenübergestellt wird.

Eigene Darstellung, Quelle: EPS: traderfox.de, EPS-Prognose: finanzen.net, Kurse: boerse.de, Stichtag 06.07.2019

Anhand der Grafik kann man in meinen Augen zwei Dinge sehr schön erkennen:

- Die Aktie eignet sich nicht als klassische Buy-and-Hold-Anlage. Das Unternehmen wurde immer wieder umgebaut, der Gewinn folgt Zyklen, ist mehrmals stark eingebrochen und wurde 2003 sogar negativ.

- Aktuell besteht eine deutliche Unterbewertung gegenüber dem für 2019 prognostizierten Ergebnis je Aktie.

Projektion zur Bewertung des Unternehmens

Wenn das Unternehmen seine selbst gesteckten Ziele für 2022 erreicht, sollten Umsatz und EBITDA ungefähr wie folgt aussehen:

| Bereich | Umsatz in Mrd. Euro | Anteil am Umsatz | EBITDA in Mrd. Euro | Anteil am EBITDA |

| Agrochemie | 22,6 | 49 % | 6,8 | 56 % |

| Verschreibungspflichtige Medikamente | 19,9 | 43 % | 7,0 | 57 % |

| Verschreibungsfreie Medikamente | 5,9 | 13 % | 1,4 | 11 % |

| Gesamtes Unternehmen | 52 | 15,6 |

Eigene Berechnung, Quelle: Bayer CMD 2018

Als Bewertungsansatz schauen wir uns das Kurs-EBITDA-Verhältnis für das Unternehmen an, da es hierfür einen historischen Wert gibt, aber auch der Zielwert des Unternehmens für die Zukunft kommuniziert wurde. Im Durchschnitt der letzten fünf Jahre beläuft sich das durchschnittliche Kurs-EBITDA-Verhältnis auf 9,0, bezogen auf die Jahresendkurse.

Am 06.07.2019 wird das Unternehmen mit einem Kurs-EBITDA-Verhältnis von 4,9, bei einem erwarteten EBITDA von 12,2 Mrd. Euro für 2019 gehandelt. Dies ergibt eine Unternehmensbewertung von 60 Mrd. Euro. Bei einer Bewertung mit dem durchschnittlichen Kurs-EBITDA-Verhältnis der letzten fünf Jahre würde sich ein Unternehmenswert von 109,8 Mrd. Euro ergeben. Daraus folgt aktuell ein Abschlag von 49,8 Mrd. Euro für das Glyphosat-Risiko. Diesen würde ich zwar aufgrund der Tatsache, dass es aktuell noch kein Urteil einer höheren Instanz gibt und das Mittel durch die zuständigen amerikanischen Behörden zugelassen wurde, als übertrieben betrachten, aber nehmen wir diesen Wert zunächst als gegeben an.

Für die Bewertung im Jahr 2022 setze ich daher zwei Szenarien an:

- Die operative Entwicklung tritt wie erwartet ein. Die Prozessrisiken bewahrheiten sich allerdings, daher wird sich das Kurs-EBITDA-Verhältnis nicht erholen. Es führt zu einem Zielwert von 70,90 Euro, der einem Potenzial von ca. 27,5 % entspricht.

- Die operative Entwicklung tritt wie erwartet ein. Die Prozessrisiken bewahrheiten sich allerdings nicht, daher nähert sich das Kurs-EBITDA-Verhältnis wieder dem durchschnittlichen Wert der Vorjahre an. Es resultiert ein Zielwert von 143,20 Euro, der einem Potenzial von ca. 158 % entspricht.

| Kennzahl | 2014 | 2015 | 2016 | 2017 | 2018 | Ø 2014–2018 | 2019 | 2022 Sz. 1 | 2022 Sz. 2 |

| EBITDA in Mio. Euro | 8.315 | 9.573 | 8.801 | 8.563 | 10.266 | 9.104 | 12.200 | 15.600 | 15.600 |

| Anzahl Aktien | 827,0 | 827,0 | 827,0 | 827,0 | 932,6 | 848,1 | 980,2 | 980,2 | 980,2 |

| Aktienkurs in Euro | 102,0 | 115,8 | 99,1 | 104,0 | 60,6 | 96,3 | 60,71 | 77,9 | 143,2 |

| EBITDA/Aktie | 10,1 | 11,6 | 10,6 | 10,4 | 11,0 | 10,7 | 12,4 | 15,9 | 15,9 |

| Kurs-EBITDA-Verhältnis | 10,1 | 10,0 | 9,3 | 10,0 | 5,5 | 9,0 | 4,9 | 4,9 | 9,0 |

| Marktkap. in Mrd. Euro | 84.308 | 95.761 | 81.976 | 86.003 | 56.475 | 81.659 | 59.780 | 76.357 | 140.405 |

Eigene Berechnung, Quellen: Bayer Geschäftsberichte und CMD 2018

Zum aktuellen Preisniveau eine Überlegung wert

Ich finde das Unternehmen aktuell sehr spannend, weil es in Bereichen tätig ist, die von globalen Entwicklungen getrieben werden und somit nachhaltige Wachstumsperspektiven für die nächsten Jahrzehnte bieten. Sollte die prognostizierte operative Entwicklung wie erwartet eintreten, bietet das Unternehmen auch bei einem negativen Ausgang der Glyphosat-Klagen Potenzial.

Die Prognose des Unternehmens müsste man in einem nächsten Schritt auf ihre Eintrittswahrscheinlichkeit prüfen. Daneben wäre noch eine Bewertung mit dem Discounted-Cashflow-Verfahren durchzuführen, um sicherzustellen, dass uns die historische Bewertung als Benchmark nicht zu falschen Rückschlüssen führt.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Florian Hainzl besitzt Aktien von Bayer. The Motley Fool besitzt keine der erwähnten Aktien.