3 Diagramme, die jeder Amgen-Investor kennen muss

Keith Speights, Motley Fool beitragender Investmentanalyst | 6. Juni 2019 Mehr zu: AMG AMGN

Amgen (WKN:867900) gehört zu den größten Biotechnologieunternehmen der Welt. Und die Aktie hat Investoren jahrelang reich belohnt. Seit dem Börsengang 1983 konnten sich Investoren über einen Wertzuwachs von 49.000 % freuen.

Aber das Amgen der Vergangenheit ist nicht mehr das Amgen von heute. Ist die Biotechnologieaktie auf lange Sicht immer noch eine gute Wahl? Hier sind drei Diagramme, die jeder Amgen-Investor kennen muss.

1. Verkaufsschlager verlieren Schwung

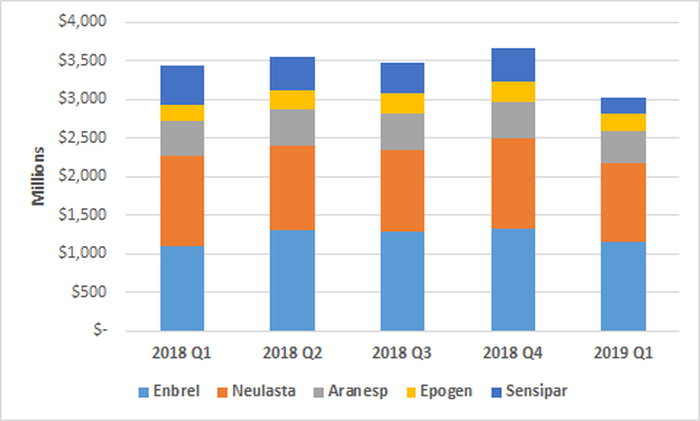

2018 umfasste das Produktportfolio von Amgen sieben Verkaufsschlager. Aber nur drei davon erwirtschafteten einen Umsatzzuwachs gegenüber dem Vorjahr. Es ist eine Tatsache, dass Amgen im Moment mit einer veralteten Gruppe von Medikamenten dasteht, die an Schwung verlieren.

Datenquelle: Quartalsbericht von Amgen. Diagramm vom Autor

Das obere Diagramm zeigt, dass die Umsätze von fünf Topprodukten im letzten Quartal um fast 500 Millionen US-Dollar gegenüber dem Vorjahr fielen. Aber das Bild dieser Medikamente war sogar noch schlimmer, als es das Diagramm zeigt.

Amgens Verkaufsschlager Nummer 1, Enbrel, sieht sich immer stärker werdender Konkurrenz ausgesetzt. Und diese Konkurrenz könnte noch härter werden, nachdem AbbVie im April die Zulassung durch die Food and Drug Administration für sein Schuppenflechtemedikament Skyrizi erhielt. Außerdem steht eine weitere Zulassung für Upadicitinib gegen rheumatische Arthrose im Laufe des Jahres an.

Neulasta muss sich nun gegen zwei biosimilare Wettbewerber behaupten. Einer kam im Juli 2018 auf den Markt und der andere im Januar 2019. Weitere könnten unterwegs sein. Du kannst also erwarten, dass die Umsätze für Amgens knochenmarkstimulierendes Medikament in den kommenden Quartalen noch schneller sinken.

Ein Biosimilar für Epogen wurde im vierten Quartal 2018 auf den Markt gebracht. Auch hier sind weitere zu erwarten. Diese Produkte könnten auch den Umsatz von Aranesp, das ebenfalls zusätzlichem Wettbewerb ausgesetzt ist, schmälern. Ein Generika von Sensipar wurde im Dezember 2018 im US-Markt eingeführt.

Das Problem für Amgen besteht darin, dass diese fünf Produkte zusammen fast 63 % des Gesamtumsatzes des letzten Jahres ausmachen. Amgen hat zwar andere Produkte, die wachsen, aber es muss damit eine riesige Menge Umsatz ausgleichen, wenn seine großen Gewinner dahinschwinden. Zu den wachsenden Produkten gehören die Osteoporosemittel Prolia und Xgeva, das Cholesterinmedikament Repatha, das Leukämiemittel Blincyto und das Migränemittel Aimovig.

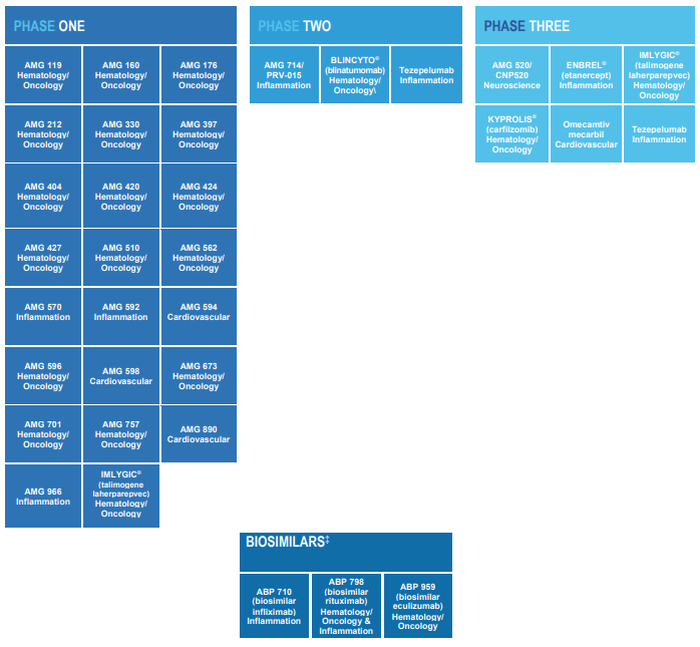

2. Was in der Pipeline ist

Könnte Amgen durch die Mittel in seiner Pipeline Hilfe erwarten? Klar, aber das Unternehmen hat nicht genug in der Spätphasenentwicklung, wie es benötigt. Das zeigt das folgende Diagramm:

Bildquelle: Amgen

Drei von Amgens Spätphasenprogrammen zielen auf zusätzliche Diagnosen für die bestehenden Medikamente Enbrel, Imlygic und Kyprolis. Eine dieser Kandidaten in den Spätphasentests, der bereits einmal keine Zulassung erhielt, ist ein Wackelkandidat: AMG 520 ist ein BACE-Inhibitor, der gegen Alzheimer wirken soll. Bisher war jeder BACE-Inhibitor jedoch ein Flop.

Amgen hat allerdings noch ein paar Kandidaten mit Verkaufsschlagerpotenzial: Omecantiv Mecarbil für chronische Herzerkrankungen und Tezepelumab, das in der dritten Testphase gegen Asthma ist und in der zweiten Testphase gegen atopische Dermatitis. Aber die großen Versprechen liegen in seiner Frühphasenpipeline, die voller bi-spezifischer T-Zellen-Engager(BiTE)-Therapien ist, welche gegen verschiedene Arten von Krebs helfen sollen. Das Problem ist nur, dass diese Frühphasenkandidaten ein hohes Risiko beinhalten und noch lange brauchen, um zu Amgens Wachstum beizutragen.

3. Was in der Zwischenzeit wichtig ist

Die zwei bisherigen Diagramme sehen etwas enttäuschend aus. Allerdings gibt es noch ein weiteres Diagramm, das Investoren von Amgen sehen sollten.

AMGN Dividende. Daten von YCharts

Amgen hat die am schnellsten wachsende Dividende im Gesundheitsbereich. Die Rendite liegt bei 3,23 %. Das Unternehmen hat zudem eine „unsichtbare Dividende“ – seine Aktienrückkäufe.

2018 kaufte Amgen Aktien im Wert von 17,9 Milliarden US-Dollar zurück. Das wäre genug, um mehrere kleine Biotechnologieunternehmen aufzukaufen. Amgens CFO David Meline sagte während der Telefonkonferenz zum ersten Quartalsbericht im April, dass Amgen 3 Milliarden US-Dollar für Aktienrückkäufe im ersten Quartal ausgegeben habe. Außerdem sollen im zweiten Quartal weitere Aktien gekauft werden. Dieses Aktienrückkaufprogramm erhöht den Wert der bestehenden Amgen-Aktien.

Ein neues Amgen

Diese drei Diagramme zeigen die Ankunft eines neuen Amgens auf. Die Medikamente, die bisher stark zum Erfolg des Biotechnologieunternehmens beigetragen haben, werden das Unternehmen nicht mehr im kommenden Jahrzehnt begleiten. Amgens Aktien werden wahrscheinlich eher wegen seiner Dividende gekauft als für seine Wachstumsaussichten.

Aber die Situation könnte sich in Zukunft ändern. Amgens Frühphasenpipeline hat viel Potenzial. Hinzu kommt der große Bargeldbestand in Höhe von 26 Milliarden US-Dollar, der viel Flexibilität bietet, um weitere Projekte in die Pipeline aufzunehmen. Die Diagramme zeigen auf, wie Amgen in fünf Jahren vermutlich aussehen wird.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Keith Speights hält Aktien von AbbVie. The Motley Fool empfiehlt Amgen.

Dieser Artikel wurde von Keith Speights auf Englisch verfasst und am 26.05.2019 auf fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.