Jeden Monat 1 Stunde damit zu verbringen, könnte die eigenen Finanzen revolutionieren

Motley Fool beitragende Investmentanalysten | 1. Juni 2019

1992 lebte Chris McCandless allein in der Wildnis Alaskas. Nach einer zweijährigen Odyssee war er bereit, zu seiner Familie und seinen Freunden zurückzukehren. Es gab ein Problem: Der Teklanika-Fluss, den er im Winter mit Leichtigkeit überquert hatte, tobte nun.

Was folgte, war eine Reihe von Ereignissen, die schließlich zu seinem tragischen Tod führten. Weil McCandless sich geweigert hatte, eine Karte der Gegend mitzunehmen, wusste er nicht, dass der Teklanika eigentlich leicht zu überqueren gewesen wäre – nur eine Meile flussaufwärts.

Du kennst McCandless vielleicht aus dem beliebten Kinofilm „Into the Wild“. Wir werden uns auf einen Teil der Saga beschränken: die undramatische, einfache Information, die sein Leben hätte retten können.

Eine aktuelle Umfrage von Charles Schwab zeigt, wie unvorsichtig Amerikaner sind, wenn es ums Geld geht (Die Ergebnisse der Umfrage gelten sicherlich für Investoren weltweit). Die Umfrage beschäftigte sich mit Vermögen – was es bedeutet und wie man es aufbaut.

Was die Menschen wirklich wollen: Die Mehrheit (72 %) definiert „Reichtum“ nicht nach einem bestimmten Betrag, sondern nach der Art und Weise, wie sie ihr Leben leben. Daher werden Menschen mit vollständiger Autonomie über ihre Zeit als wohlhabend angesehen.

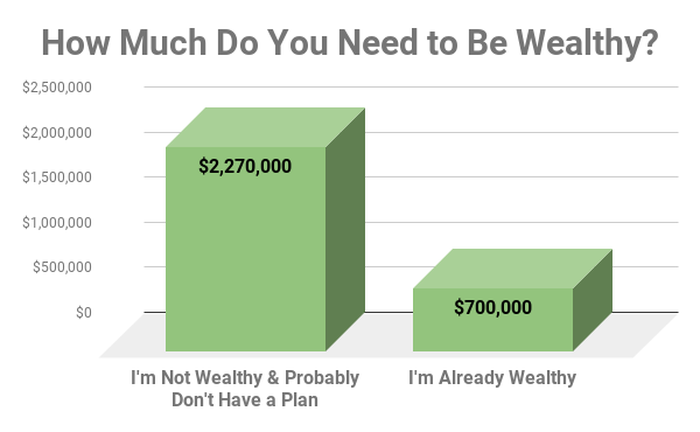

Eine romantische, schädliche Illusion: Auf die Frage nach einer monetären Zahl für „Vermögen“ kam der Durchschnitt der Befragten von Schwab auf 2,27 Mio. US-Dollar. Das ist eine Menge Geld. Ein solches Nettovermögen würde dich in etwa in die Top 5 % aller US-Haushalte bringen – und dir zuverlässig mehr als 90.000 US-Dollar an Einnahmen pro Jahr bescheren, ohne dass du einen Finger rühren müsstest.

Ein solcher Zustand scheint kaum zu realisieren: Vielleicht weil diese 2,27 Mio. US-Dollar so unerreichbar erscheinen, hat die überwiegende Mehrheit der Amerikaner (ebenso 72 %) überhaupt keinen schriftlich fixierten Finanzplan.

Das tragische Versehen: Eine kleine Gruppe der Befragten (8 %) gab an, sich bereits als „reich“ zu bezeichnen. Das dafür notwendige Nettovermögen: 700.000 US-Dollar. Natürlich ist das nicht nichts – aber es ist 70 % weniger als das, von dem die meisten Leute denken, dass sie es brauchen!

DIAGRAMM AUTOR, INTERPRETATION DER DATEN AUS DER SCHWAB-UMFRAGE.

Wenn es um Finanzen, Erwartungen und Planung geht, sind wir eine Nation von McCandlesses. Alles, was wir wirklich wollen, ist die Kontrolle über unsere Zeit. Wir denken, dass das riesige Summen erfordert (der Fluss ist unpassierbar). Das ist aber in Wirklichkeit gar nicht der Fall (man muss nur eine Meile flussabwärts gehen). Aber wir werden das nie merken, es sei denn, wir nehmen uns ein paar Stunden im Jahr Zeit, um einen Finanzplan zu erstellen (McCandless’ fehlende Karte).

Um fair zu sein, könnte es einige Leute ohne schriftliche Finanzpläne geben, die sich wohlhabend fühlen, und definitiv einige mit Plänen, die nicht „reich“ sind. Schwab gibt solch genaue Daten nicht an.

Die Dinge ins rechte Licht rücken

Die Problemdiagnose liegt auf der Hand: „Wir schwimmen in einem Meer von Schulden und 700.000 US-Dollar sind für die meisten immer noch unerreichbar.“ Das mag wahr sein, aber es ist keine Entschuldigung dafür, keinen schriftlichen Finanzplan zu haben.

Das liegt daran, dass diejenigen mit einem schriftlichen Plan – unabhängig von ihrem Nettovermögen – in einer Reihe von Bereichen weitaus besser dran waren als die anderen:

Bei ihnen ist es um 66 % wahrscheinlicher, dass sie keine ausstehenden Kreditkartenschulden aufweisen, Kredite rechtzeitig zurückzahlen oder keine Schulden haben.

- Zweimal häufiger werden Rechnungen bezahlt und jeden Monat gespart.

- Zweieinhalbmal wahrscheinlicher ist es, dass sie einen Notfallfonds haben.

- Dreimal so wahrscheinlich, dass sie ihre Ersparnisse automatisieren.

Wie sieht also ein schriftlicher Finanzplan aus? Es gibt kein Einheitsmodell. Aber er sollte einige Grundlagen beinhalten, darunter:

- Wie viel Geld dein Haushalt jeden Monat nach Steuern einnimmt.

- Wie viel Geld dein Haushalt jeden Monat ausgibt – und wofür.

- Ein Ziel irgendeiner Art für deine Finanzen und wie du dorthin kommst.

Nachdem wir mit Ende 20 einen Großteil unserer Zeit damit verbracht haben, diese Themen anzugehen, verbringen meine Frau und ich nun nicht mehr als eine Stunde pro Monat mit unserem Finanzplan. Es handelt sich um eine sehr einfache Tabelle unseres Nettovermögens und unseres gesamten Bargelds. Wenn sich der Bargeldbestand verringert, untersuchen wir, warum. Wenn er wächst, entscheiden wir, was wir mit einem Überschuss am Ende des Jahres machen.

Am Ende ist es jedoch nicht einmal der Plan, der zählt – es ist die einfache Praxis, explizit über dein Geld nachzudenken, die den Unterschied macht. Wenn wir ziellos durch unser Leben wandern, ohne diese Themen explizit anzusprechen, werden wir nie wissen, wo unser Niveau von „genug“ oder „Reichtum“ wirklich ist – das ist eine Schande, denn wir haben weitaus mehr Kontrolle über beides, als wir glauben.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Dieser Artikel wurde von Brian Stoffel auf Englisch verfasst und am 20.05.2019 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.