4 allgemeine Finanztipps, die einen enttäuschen werden

Motley Fool beitragende Investmentanalysten | 31. Mai 2019

Es kursieren eine Menge Geld-Tipps, die man immer wieder hört. Während einige davon großartig sind, gibt es auch Situationen, in denen die üblichen Ratschläge fehl am Platz sind. Wenn du dich bei deinen wichtigen Geldentscheidungen auf Mythen verlässt, könntest du leider in eine sehr ungünstige Situation geraten.

Es ist wichtig, finanzielle Entscheidungen sorgfältig zu recherchieren und den Status quo in Frage zu stellen, um sicherzustellen, dass du die beste Entscheidung für dich triffst. Die folgenden vier gängigen Finanztipps solltest du eher nicht befolgen, weil sie wahrscheinlich falsch sind.

1. 10 % des Einkommens für den Ruhestand weglegen

Du hast wahrscheinlich schon oft gehört, dass du 10 % deines Einkommens für den Ruhestand sparen solltest. Wenn du aber nachrechnest, wirst du feststellen, dass du mit dem Ersparten deinen Lebensstil nicht aufrechterhalten können wirst.

10 % des Einkommens zu sparen reicht einfach nicht aus, um die Mittel bereitzustellen, die du als Senior benötigen wirst. Sagen wir, du fängst im Alter von 30 Jahren an zu sparen, wenn du 35.000 US-Dollar verdienst. Wenn du jährlich 2 % Gehaltserhöhung erhältst, 10 % des Einkommens investierst und 7 % Rendite vor der Rente und 4 % Rendite während des Ruhestandes verdienst, hättest du im Alter von 62 Jahren 440.827 US-Dollar gespart. Wenn du 90 % des Vorruhestandseinkommens benötigen würdest und geschätzte 21.883 US-Dollar an Sozialleistungen erhalten würdest, würde dir bei einer angenommenen Inflationsrate von 2,9 % im Alter von 75 Jahren das Geld ausgehen.

Ein höheres Einkommen wird nicht helfen. Unter der Annahme der gleichen Parameter, mit einem Einkommen von 60.000 US-Dollar mit 30 Jahren und einer Rente von 30.848 US-Dollar mit 62, würde dir das Geld mit 73 ausgehen. Es würde früher passieren, weil du mehr Geld bräuchtest, um deinen Ruhestand zu finanzieren, und wenn dein Gehalt steigt, ersetzt die Sozialversicherung weniger deines Vorruhestandseinkommens.

Um sicherzustellen, dass du über ausreichende Ersparnisse verfügst, ist es am besten, mindestens 15 % des Einkommens für den Ruhestand zu sparen, aber mehr ist immer besser.

2. Die 4 %-Regel besagt, dass dir das Geld nicht ausgehen wird

Die gängige Meinung besagt auch, dass du während des ersten Jahres 4 % deines Altersguthabens abheben kannst und dann die Abhebungen jedes Jahr auf Grundlage der Inflation erhöhen kannst.

Eine im Jahr 2013 durchgeführte Studie von Morningstar Investment Management ergab jedoch, dass die 4 %-Regel bei Anleiherenditen unter dem historischen Durchschnitt nur eine Erfolgswahrscheinlichkeit von 50 % bietet. Mit anderen Worten, die Wahrscheinlichkeit ist 50-50, ob dir das Geld ausgeht, wenn du die Regel befolgst. Um eine 90-prozentige Chance zu habe, müsstest du stattdessen die 2,8 %-Regel anwenden.

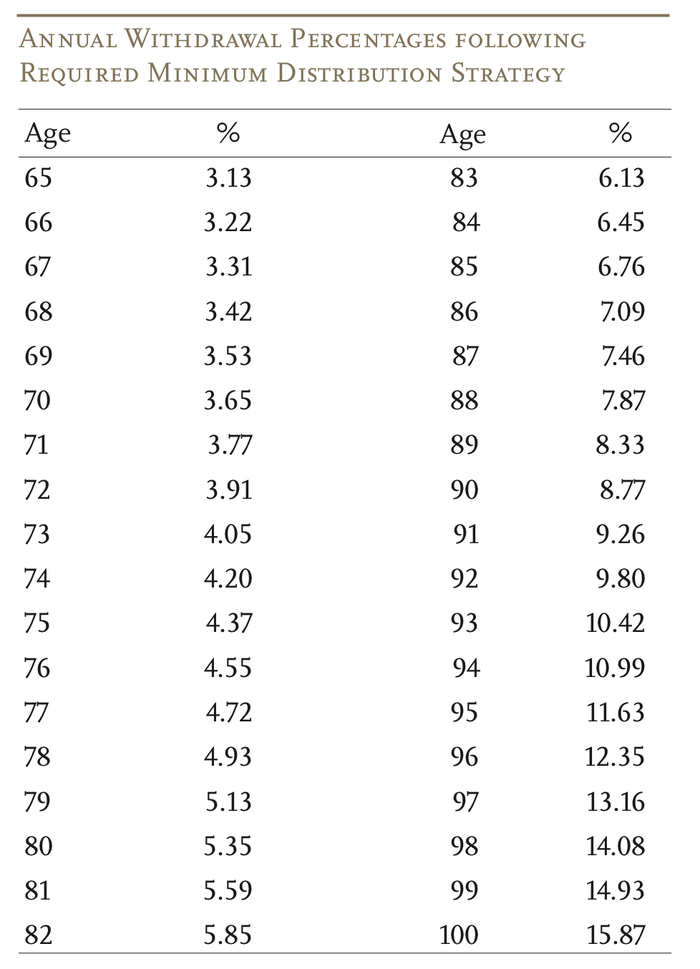

Das Center for Retirement Research (CRR) warnte ebenfalls davor, die 4 %-Regel zu befolgen und schlug eine Alternative vor, bei der sich die Auszahlung auf dein Alter und die Tabellen der Required Minimum Distribution (RMD) vom IRS stützt. RMD-Tabellen werden vom IRS erstellt, um die erforderlichen Auszahlungsraten von traditionellen 401(k)- und IRA-Konten ab 70 1/2 Jahre anzuzeigen. Die folgende Tabelle zeigt den Betrag, den du auf der Grundlage von RMD-Berechnungen abheben könntest.

Jährliche Auszahlungsprozentsätze basierend auf der RMD-Strategie. Tabelle: Center for Retirement Research.

Wie du siehst, würdest du laut dieser Anleitung bei einer Abhebung von 3,13 % deiner Ersparnisse beginnen, wenn du mit 65 Jahren in Rente gehen würdest, und deine Auszahlungsrate würde unter 4 % liegen, bis du 73 Jahre alt bist. Danach könntest du 4,05 % abheben. Während du es vielleicht vorziehst, konservativer zu sein und stattdessen die 2,8 %-Regel anzuwenden, gibt es eine Sache, die sowohl der CRR- als auch der Morningstar-Bericht gemeinsam haben: Sie machen deutlich, dass der Abzug von 4 % deines Geldes eine riskante Strategie ist — also musst du zweimal darüber nachdenken, ob du das wirklich riskieren möchtest.

3. Ein Haus zu kaufen erhöht dein Nettovermögen

Ein Haus zu besitzen ist seit langem ein Teil des amerikanischen Traums. Schließlich kannst du, wenn du ein Haus besitzt, Eigenkapital aufbauen, von steigenden Immobilienwerten profitieren und verschwendest kein Geld mehr für die Miete. Es ist ein sicherer Weg zum Reichtum … richtig?

Wenn du noch immer diesen Mythos glaubst, frage jeden, wie es für ihn ausgegangen ist, der sein Haus auf dem Höhepunkt der Immobilienblase im Jahr 2008 gekauft hat.

Der Kauf eines Hauses kann Sinn ergeben, wenn man finanziell darauf vorbereitet ist und nicht während einer Blase kauft. Wenn du aber am Höhepunkt des Marktes oder ein Haus kaufst, das du dir nicht wirklich leisten kannst und dafür andere finanzielle Ziele opfern musst, wirst du viel schlechter dran sein. Den Immobilienmarkt zu timen kann eine Herausforderung sein, aber es gibt Kennzahlen — wie z. B. Preistrends in deiner Gegend, Monate mit neuen Angeboten und Hauspreise im Verhältnis zu den Löhnen –, um eine Vorstellung davon zu bekommen, wie der Markt funktioniert.

Du musst auch sicherstellen, dass du vor dem Kauf eine Anzahlung und einen Notfallfonds hast, und dass deine Wohnkosten 30 % deines Einkommens nicht überschreiten. Solange all diese Dinge nicht gegeben sind, ist es wohl sinnvoller zu mieten, als ein Haus zu kaufen.

4. Schulden zurückzuzahlen sollte immer eine Priorität sein

Schuldenfreiheit wird von vielen Finanzkommentatoren als oberstes Finanzziel angepriesen. Einige argumentieren sogar, dass man sich nie Geld leihen sollte. Tatsächlich solltest du in einigen Fällen hart daran arbeiten, die Schulden zurückzuzahlen — etwa wenn du Kreditkartenschulden, einen Kleinkredit oder medizinische oder persönliche Darlehen mit hohen Zinsen hast.

Es macht jedoch keinen Sinn, alle Arten von Schulden frühzeitig zu begleichen. Hypotheken und Studienkredite zum Beispiel haben in der Regel sehr niedrige Zinssätze. Du kannst einen Abzug für Studenten-Darlehenszinsen bekommen, vorausgesetzt, dass dein Einkommen nicht zu hoch ist.

Wenn du eine Hypothek mit 4 % Zinsen abzahlst, beträgt deine Kapitalrendite bestenfalls 4 % — oder weniger, wenn du auf eine Steuererleichterung verzichtest, die du ansonsten in Anspruch genommen hättest, um die Zinskosten zu decken. Wenn du vernünftigerweise erwarten kannst, 7 % oder mehr auf dem Markt zu verdienen, ergibt es keinen Sinn, auf höhere Renditen zu verzichten und zusätzliches Geld in die Zahlung deines Hauses zu stecken, anstatt zu investieren.

Um zu entscheiden, ob du dich wirklich auf die Schuldentilgung konzentrieren solltest, solltest du immer die Opportunitätskosten berücksichtigen. Gib nicht die Chance auf, mehr Wert aus deinem Geld zu ziehen, nur weil du gehört hast, wie großartig es ist, schuldenfrei zu sein.

Befolge finanzielle Ratschläge nicht einfach so

Wenn du diese vier allgemeinen Finanztipps befolgt hättest, könntest du in einer wirklich schlechten Situation mit einem Haus enden, das du dir nicht leisten kannst, zu wenig Ruhestandseinkommen und Geld, das falsch angelegt wurde und die Rendite nicht maximiert. Anstatt die gängigen Ratschläge anzuwenden, nimm dir die Zeit, über deine eigene finanzielle Situation nachzudenken, um sicherzustellen, dass du wirklich die richtige Entscheidung für dich triffst.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Dieser Artikel wurde von Christy Bieber auf Englisch verfasst und am 19.05.2019 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.