3 Dividendenaktien, die mehr als Exxon ausschütten

Motley Fool beitragende Investmentanalysten | 27. Mai 2019 Mehr zu: MMP SKT T XOM

Die Rendite von 4 % von ExxonMobil (WKN:852549) macht die Aktie zu einer beliebten Anlage im Dividendenbereich, aber der Preis der Aktie ist eben oft auch von den volatilen Rohölpreisen abhängig. So hat beispielsweise der Rückgang der Aktie um 25 % in den letzten fünf Jahren langfristigen Anlegern alle Dividendengewinne zunichtegemacht.

Deswegen schauen sich heute mal drei Motley-Fool-Autoren jeweils eine Aktie an, deren Dividende höher ist als die von Exxon und die darüber hinaus noch stabilere Wachstumsaussichten hat – AT&T (WKN:A0HL9Z), Magellan Midstream Partners (WKN:358665) und Tanger Factory Outlet Centers (WKN:886676).

Ein zuverlässiger Dividendenaristokrat

Leo Sun (AT&T): AT&T konnte seine Dividende in den vergangenen 34 Jahren Jahr für Jahr erhöhen. Damit ist die Aktie ein sicheres Mitglied der Dividendenaristokraten des S&P 500. (Man gilt als Dividendenaristokrat, wenn man seine Dividende 25 Jahre in Folge erhöhen konnte.) Derzeit wird eine Dividendenrendite von 6,6 % ausgeschüttet. Die Aktie wird zum Achtfachen der erwarteten Gewinne gehandelt.

Die Bewertung von AT&T fiel und die Rendite stieg aufgrund des schlechten Wachstums der Aktie in den letzten Jahren. Das Wachstum der Mobilfunksparte verlangsamte sich, das Pay-TV-Geschäft stagnierte und die massiven Übernahmen von DIRECTV und Time Warner führten zu einem Anstieg der Verschuldung.

AT&T hat all diese Probleme noch nicht gelöst, aber man hat Fortschritte machen können. Die Mobilfunksparte verzeichnete im letzten Quartal ein gesundes Wachstum, Time Warners Geschäft konnte den Umsatz steigern und man konnte verkünden, dass man Schritt für Schritt die langfristigen Verbindlichkeiten von 180 Milliarden US-Dollar im vergangenen Juni auf 169 Milliarden US-Dollar im letzten Quartal drückte.

AT&T erwartet, in diesem Jahr mindestens 26 Milliarden US-Dollar an freiem Cashflow zu generieren. Im vergangenen Jahr waren es nur 22,4 Milliarden US-Dollar und man will davon etwa 14 Milliarden US-Dollar für Dividenden und das Abzahlen der Schulden ausgeben. AT&T dürfte also sein Prädikat Dividendenaristokrat allzu bald nicht verlieren.

An der Wall Street erwartet man, dass der Umsatz von AT&T im nächsten Jahr unverändert bleibt und der Gewinn nur um 2 % steigt. Diese Wachstumsrate scheint auf Stagnation hinzudeuten, zeigt aber auch, dass das Kerngeschäft von AT&T stabil bleiben wird. Und das niedrige KGV sowie die hohe Rendite bilden bei der Aktie ein solides Fundament.

Energie, aber ohne großes Risiko

Reuben Gregg Brewer (Magellan Midstream Partners): Ich persönlich besitze ja Aktien von Exxon und denke, dass dies einfach eine großartige Dividendenaktie ist. Leider haben die Rohstoffpreise einen großen Einfluss auf die Performance. Das hat man im ersten Quartal sehen müssen, als die Zahlen zurückgingen. Als Dividendenanleger will man natürlich die große Dividende, das damit verbundene Risiko kann man aber eher nicht gebrauchen. Deshalb sollte Magellan Midstream Partners mit seiner Rendite von 6,5 % hier eine Antwort sein.

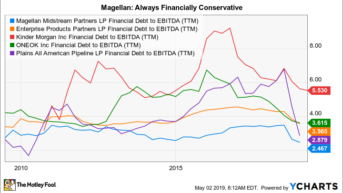

Magellan ist eine Kommanditgesellschaft, die jene Assets hält, mit denen Öl und Gas von der Förderstelle zum Endverbraucher gelangen. Das ist kein glamouröses Geschäft, aber es ist ein ziemlich stabiles. Solange Öl und Erdgas gefragt sind, werden die Vermögenswerte von Magellan genutzt. Und, was am wichtigsten für Dividendenanleger ist, über 85 % der Umsätze kommen über langfristig laufende Vereinbarungen rein. Es wird also derselbe Betrag bezahlt, ganz gleich, wie es bei den Rohstoffpreise aussieht.

MMPs Debt-to-EBITDA via YCharts

Dann kommen da noch sehr starke Bilanzen dazu – die Verschuldung des EBITDA liegt am unteren Ende der Branche und die Dividendendeckung liegt bei starken 1,2. Außerdem konnte die Ausschüttung seit dem Börsengang 2001 von Quartal zu Quartal gesteigert werden; die Ausschüttung soll weiterhin um jährlich etwa 5 % erhöht werden. Außerdem sollen 2019 und 2020 1,2 Milliarden US-Dollar investiert werden und das soll dort nur der Anfang sein.

Wer eine Energieaktie mit hoher Dividende im Depot haben will, aber bei Exxon wegen des Risikos nicht einsteigen mag, sollte sich jetzt unbedingt mal Magellan genauer anschauen.

Die Trutzburg des stationären Einzelhandels

Steve Symington (Tanger Factory Outlet Center): Wer in den vergangenen Jahren die Erfolgsgeschichte des E-Commerce mitbekommen hat, dem mag ein Investment in den stationären Einzelhandel alles andere als sinnvoll erscheinen. Aber als Outlet-Center-orientierter Immobilienfonds bietet Tanger Factory Outlets den Verbrauchern nach wie vor überzeugende Werte. Gleichzeitig, so sagte CEO Steven Tanger neulich, biete man den Mietern im Einzelhandel „einen wichtigen, bewährten und profitablen Vertriebskanal“.

Das heißt nicht, dass Tanger nicht auch vor Herausforderungen stünde. Das Unternehmen hat sich auch bei der Neuverhandlung von Mietverträgen als geschickt erwiesen, um die Auslastung des Portfolios hochzuhalten – die Auslastung lag zum Ende des letzten Quartals bei 95,4 %. Tanger begann auch in diesem Jahr mit der Veräußerung von vier rückläufigen Assets, die nicht zum Kernbestand zählen. So sollen mehr Flexibilität und mehr Ressourcen verschafft werden, um sich auf profitablere und wachstumsstärkere Chancen zu konzentrieren.

Gleichzeitig hat Tanger gut Geld reingeholt: Das Unternehmen erwirtschaftet beeindruckende Cashflows und die Aktie bietet den Anlegern eine sagenhafte jährliche Dividendenrendite von 7,74 %, die Ausschüttungsquote liegt bei vernünftigen 61 %. Die Aktie ist derzeit nicht weit vom 52-Wochen-Tief entfernt. Anleger können also jetzt diese Dividende kassieren und warten, dass Tanger sein Immobilienportfolio auf zukünftiges Wachstum positioniert. Für mich ist die Aktie derzeit ein überzeugendes Schnäppchen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool empfiehlt Aktien von Magellan Midstream Partners und Tanger Factory Outlet Centers. Leo Sun besitzt Aktien von AT&T und Tanger Factory Outlet Centers, Reuben Gregg Brewer von ExxonMobil und Tanger, Steve Symington keine der angegebenen Aktien.

Dieser Artikel erschien am 11.5.2019 auf Fool.com. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.