3 Aktien, die von GEs Problemen profitieren wollen

Reuben Gregg Brewer | 16. Mai 2019 Mehr zu: ABJ ABJ WB2 DHR GE

Die Probleme der legendären General Electric Company (WKN:851144) machen seit Jahren Schlagzeilen. Auch wenn einige Experten denken, dass der Gigant langsam den Turnaround angeht, geschieht dies aus einer Position der Schwäche heraus. ABB (WKN:919730), Wabtec (WKN:896022) und auch Danaher (WKN:866197) konnten alle dem angeschlagenen Konkurrenten Vermögenswerte abkaufen. Wie und warum ist das geschehen?

Automatisierung der Industrie

ABB ist einer der größten Anbieter von elektrischen Ausrüstungen und Dienstleistungen weltweit. In den USA ist das europäische Unternehmen nicht besonders bekannt, da rund 75 % des Umsatzes auf den Märkten außerhalb der USA erzielt werden. Man hat sich jedoch neu aufgestellt, um weltweit ein noch größerer Akteur zu werden, und die Vereinigten Staaten sind nun einmal ein wichtiger Markt.

ABB kaufte Mitte 2018 den Bereich Industrial Solutions von GE. Der Kaufpreis betrug 2,6 Milliarden USD, und laut ABB soll die Akquisition bereits im ersten Jahr zum Gewinn beitragen. ABB hat zwei große Vorteile hervorgehoben. Erstens erweiterte das Unternehmen seine Präsenz in den USA, da man mit dem Kauf nun viele Kunden von GE dazubekam. Zweitens will ABB in der Lage sein, die Margen der Division durch Kosteneffizienz zu verbessern. Nach fünf Jahren sollen jährliche Kosteneinsparungen in Höhe von 200 Millionen USD erzielt werden.

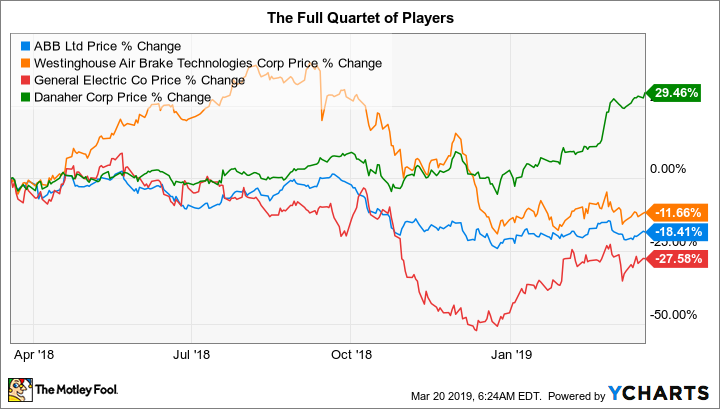

Die ABB-Aktie, die im Vergleich zum Vorjahr um 18 % gesunken ist und eine Dividendenrendite von 4,2 % aufweist, dürfte für Einkommensanleger von Interesse sein. Der Kauf der Industrial Solutions Group von GE gibt dem Konzern in einem wichtigen globalen Markt mehr Gewicht. Allerdings sind bei Akquisitionen die Synergien immer ein großes Fragezeichen. Als ABB-Anleger sollte man die Fortschritte bei den Kostensenkungszielen genau beobachten.

Verdoppelung des Geschäfts

Westinghouse Air Brake Technologies, das unter dem Namen Wabtec geführt ist, war ein führender Anbieter im Transportbereich und lieferte Güterwagenprodukte, Lokomotivelektronik, Bremsen, Wärmetauscher sowie Transitkomponenten und -systeme. Dank einer etwas aufwändigen Fusion erwarb man Anfang 2019 die Transportabteilung von GE und schnappte sich damit unter anderem das Eisenbahngeschäft von General Electric.

Wie bei dem Deal von ABB war einer der größten Vorteile dieser Vereinbarung die Möglichkeit, dass Wabtec den großen Kundenstamm von GE übernimmt. Der Aftermarket macht einen großen Teil des Unternehmens aus, so dass die Aufnahme aller Kunden von GE eine große Sache ist. Auch reizvoll: mit einer einzigen Transaktion wurden die Einnahmen von rund 4,4 Milliarden USD im Jahr 2018 auf voraussichtlich 8,4 Milliarden USD im Jahr 2019 fast verdoppelt. Und die Kosten des Deals waren relativ gering, da Wabtec GE nur 2,9 Milliarden USD in bar und einen Anteil von rund 25 % an dem Unternehmen (das GE verkaufen will) zur Verfügung stellte. Die GE-Aktionäre werden rund 24 % halten.

Daten via YCharts

Das Spannendste an diesem Deal ist für Wabtec, dessen Aktienwert im vergangenen Jahr um rund 11 % gesunken ist, dass man ihn während der Baisse für die zyklisch verlaufende Bahnbranche eintüten konnte. Die Transportabteilung von GE verkaufte 2018 lediglich 272 Lokomotiven, erreicht in normalen Zeiten im Zyklus allerdings sonst knapp 600. Mit anderen Worten, das Timing von Wabtec ist wirklich gut. Anleger sollten Wabtecs Ziele bei den Kosteneinsparungen auf dem Zettel haben (im vierten Jahr will man Einsparungen in Höhe von 250 Millionen USD jährlich schaffen). Allerdings muss auch gesagt sein, dass das Aftermarket-Geschäft des Unternehmens 2019 rund die Hälfte des Umsatzes ausmachen wird. Vor der Zusammenlegung waren es 40 %, was der Umsatzentwicklung etwas Stabilität gibt.

Zukunft für die Medizin

Der letzte große Deal rund um GE muss erst noch abgeschlossen werden, aber es dürfte für den Industriegiganten der wichtigste sein. Man stimmte zu, einen Teil der Gesundheitssparte für 21 Milliarden USD in bar an Danaher zu verkaufen. Dieser Betrag wird dem Management von GE den dringend benötigten Spielraum geben und dafür sorgen, dass man wichtige Assets nicht weiter verzweifelt zu Ramschpreisen veräußern muss.

Danaher wird also das Biopharma-Geschäft von GE bekommen, das Produkte für den Gesundheitssektor verkauft, um die Entwicklung von Medikamenten zu unterstützen. Dieser Schritt wird dazu beitragen, die Neupositionierung von Danaher zu beschleunigen. Der Konzern will sich nicht weiter mit Geschäften mit geringerem Wachstum beschäftigen, etwa der Dentalsparte (die man ausgliedern will). Stattdessen will man sich Geschäften mit höherem Wachstum widmen, z.B. der Life-Science-Sparte, in die die Biopharma-Sparte von GE wahrscheinlich eingegliedert wird. Der Abschluss der Transaktion wird für das vierte Quartal 2019 erwartet, die Ergebnisverbesserung für das Jahr 2020.

Daten via YCharts

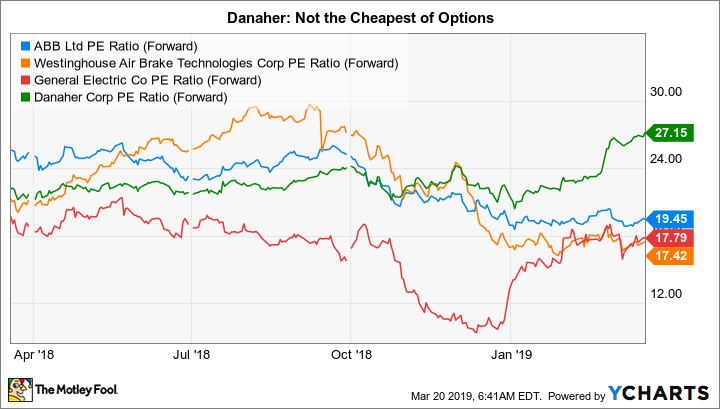

Die Gesundheitssparte von GE ist eine der leistungsfähigsten, so dass dies kein Vermögenswert war, der aufgrund von Schnäppchen-Bewertungen gekauft werden konnte (wie die beiden anderen, die wir bereits besprochen haben). Die Wachstumschance ist der große Reiz für Danaher. Bis zum Abschluss dieses Deals ist es noch etwas hin, aber für wachstumsorientierte Investoren lohnt es sich, Danaher mal genauer zu betrachten. Mit einem erwarteten Preis-Gewinn-Verhältnis von rund 27 ist die Aktie allerdings nicht ganz billig bewertet. Man muss sich halt entscheiden, ob das Unternehmen später auch wirklich so wachsen kann, wie viele es erwarten.

Gewinner und Verlierer

Wenn ein Unternehmen alles andere als rund läuft, kann es zu Handlungen gezwungen sein, die es normalerweise nie in Betracht ziehen würde. GE ist in einer solchen unguten Situation und ABB, Wabtec und Danaher waren mehr als glücklich, hier behilflich zu sein. Diese drei Wettbewerber sind dabei jedoch keineswegs uneigennützig, sondern hoffen, dass sie wertvolle Vermögenswerte zu einem (relativ) günstigen Preis erworben haben. ABB ist für Dividendeninvestoren ein bisschen Recherche wert. Wer glaubt, dass ein Aufschwung im Bereich Eisenbahnen in Sicht ist, sollte sich mit Wabtec beschäftigen. Und auch wenn es für Danaher noch ein wenig zu früh ist, sollten Wachstumsinvestoren hier unbedingt beobachten, wie es mit der Transaktion vorangeht.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt und empfiehlt Aktien von Westinghouse Air Brake Technologies. Reuben Gregg Brewer besitzt keine der angegebenen Aktien.

Dieser Artikel erschien am 24.3.2019 auf Fool.com. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.