3 Aktien, die ich für immer halten werde

Reuben Gregg Brewer | 12. Mai 2019 Mehr zu: HO7 WPY HRL WPC XOM

Es gibt den alten Satz, dass man sich nicht in eine Aktie verlieben sollte, die man besitzt. Aber ExxonMobil (WKN:852549), Hormel Foods (WKN:850875) und W.P. Carey (WKN:A1J5SB) sind derart gut, dass man sich hier schnell verliebt. Klar, keine Liebe hält immer und ewig (oder?), aber diese drei Aktien will ich sehr, sehr lange halten. Warum?

1 Der diversifizierte Energieriese

Exxon ist eines der größten und am stärksten diversifizierten Energieunternehmen der Welt. Das Geschäft erstreckt sich von vorgelagerten Bohrungen über das Midstream-Segment bis hin zu den nachgelagerten Chemie- und Raffinationsgeschäften. Diese breite Branchenabdeckung bietet eine gute Absicherung, da sinkende Ölpreise für die nachgelagerten Geschäftseinheiten dann eher Nettogewinne bedeutet. Diese umfassende und sichere Struktur hilft dem Unternehmen, die unvermeidlichen Höhen und Tiefen der Ölpreise zu überstehen. Und so konnte der Konzern dann auch die Dividende 36 Jahre in Folge erhöhen, was in der Branche seinesgleichen sucht.

Mir gefällt auch die konservative Bilanz von Exxon. Die langfristigen Verbindlichkeiten machen weniger als 10 % der Kapitalstruktur aus. Das ist gering für jedes Unternehmen in jeder Branche. Der niedrige Verschuldungsgrad ermöglicht es dem Konzern, auch in harten wirtschaftlichen Zeiten, weiterhin lohnende Investoren und Investitionen in sein Geschäft zu tätigen. Auch das können die meisten anderen nicht von sich behaupten. Ja, das könnte zu einem vorübergehenden Anstieg der Leverage führen, aber sobald die Turbulenzen vorbei sind, hat Exxon immer wieder bewiesen, dass der Konzern mit der Rückzahlung von Schulden dann direkt wieder die vorsichtige Linie einschlägt.

Und der Preis stimmt derzeit auch. Die Dividendenrendite ist so hoch wie seit rund 20 Jahren nicht mehr, der Aktienpreis hingegen so tief wie seit 30 Jahren nicht mehr. Als Ölgesellschaft ist Exxon allerdings einem langfristigen Risiko ausgesetzt. Elektrizität wird auf absehbare Zeit Kraft aus fossilen Quellen ablösen. Das wird jedoch noch ein bisschen auf sich warten lassen, und Exxon ist in der Lage, jährlich bis zu 30 Milliarden USD für Kapitalinvestitionen auszugeben. Das Geld wird in das Öl- und Gasgeschäft gesteckt, aber es könnte auch genauso gut in elektrische Anlagen investiert werden. Zum Vergleich: So hat Duke Energy, eines der größten Stromversorgungsunternehmen der Vereinigten Staaten, eine Marktkapitalisierung von rund 60 Milliarden USD, nur das Doppelte dessen, was Exxon heute in einem einzigen Jahr ausgibt. Für diesen Energieriesen sollte es also keine allzu große Herausforderung sein, das Geschäft umzustellen, wenn die Zeit es erfordert – vielleicht über eine große Akquisition.

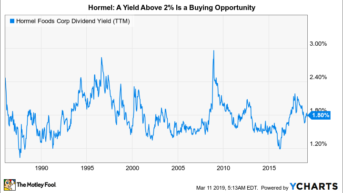

2 Führend im Lebensmittelgeschäft

Hormel ist ein Unternehmen für verpackte Lebensmittel, die sehr eiweißhaltig sind. Darunter auch die in den USA legendäre SPAM-Marke; in rund 35 Kategorien im gesamten Lebensmittelgeschäft ist Hormel die Nummer 1 oder 2. Obwohl die Dividendenrendite (nur 1,8 %) für meinen Geschmack etwas niedrig ist, ist diese Zahl dann doch am oberen Rand der Bandbreite des Unternehmens. Zudem hat Hormel die Dividende seit 53 Jahren jährlich erhöht.

HRLs Dividendenausschüttung via YCharts

Hormel muss sich, wie andere in der Sparte auch, mit den sich ändernden Vorlieben der Verbraucher beschäftigen. Das ist Voraussetzung für den Kurs in dieser Branche, und der Konzern arbeitet daran, sich sowohl über Innovationen (vorgekochter Speck, Erdnussbutterkugeln) als auch über Akquisitionen (Guacamole und Columbus Meats) anzupassen. Es sind aggressive Taktiken, um den Kunden frische und gesunde Speisen zu bieten, die sie derzeit verlangen. In Südamerika hat man neulich eine Übernahme getätigt, in China ist man in einer bedeutenden Position, auch andere Märkte weltweit werden angegangen. Sicher, die Zeiten sind heute hart, aber ich bin zuversichtlich, dass Hormel sich anpassen wird und weiter wachsen kann.

Aber was diese Aktie zu einer langfristigen Investition macht, sind die geringe Verschuldung des Unternehmens und eine einzigartige Eigentümerstruktur. Die Verschuldung (lang- und kurzfristig) macht auch nach einer Reihe großer Akquisitionen nur etwa 10 % der Kapitalstruktur aus. Wie bei Exxon schon gesagt, das ist für jede Branche keine große Zahl. Das finanzielle Risiko ist hier also eher gering, und das schätze ich als Anleger. Ich bin auch zuversichtlich, dass Hormel aufgrund seiner Marktkapitalisierung von 23 Milliarden USD eher nicht von einem noch größeren Lebensmittelunternehmen gekauft wird. Die Hormel-Stiftung, eine Wohltätigkeitsorganisation, hält mehr als 40 % der Aktien von Hormel, und eines ihrer ausdrücklichen Ziele ist es, die Unabhängigkeit des Unternehmens zu bewahren. Das gibt Hormel den nötigen Freiraum, langfristig zu planen und zu handeln. Und das gefällt mir.

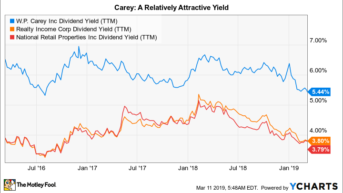

3 Ein weltweiter REIT

Die letzte Aktie auf meiner “Liste für die Ewigkeit” ist der Real Estate Investment Trust (REIT) W.P. Carey. Das Unternehmen konzentriert sich auf Netto-Leasingobjekte, d.h. es besitzt die Immobilie, aber seine Mieter zahlen in der Regel den größten Teil der Betriebskosten (wie Wartung und Steuern). Die Beziehung ist eher eine Finanzierungstransaktion, bei der ein Unternehmen wichtige Immobilien an Carey verkauft und dann sofort zurückmietet. Carey erhält die Differenz zwischen den Kapitalkosten und den Mietpreisen, die in der Regel von Jahr zu Jahr leicht steigen. Der Mieter hingegen erhält Barmittel, die er in sein Geschäft reinvestieren kann, oft zur Unterstützung des Wachstums oder zur Finanzierung einer Akquisition.

Dies ist ein ziemlich risikoarmes Modell, das viele REITs einsetzen. Was Carey aber von anderen unterscheidet, ist ein langfristiger Fokus auf Diversifizierung (viele der Konkurrenten konzentrieren sich auf nur einen einzigen Sektor in den USA). Um das zu verdeutlichen, ist das Portfolio von Carey auf die Kategorien Büro (fast 26 % der Mieter), Industrie (23 %), Lager (21 %), Einzelhandel (18 %) 3und “Sonstige” verteilt. Darüber hinaus machen ausländische Vermögenswerte etwas mehr als ein Drittel der Mieten aus (und bestehen größtenteils aus europäischen Immobilien). Carey neigt dazu, opportunistisch zu investieren: je mehr Märkte und Sektoren es gibt, desto mehr Möglichkeiten gibt es, große Investitionen zu finden, mit denen man wachsen kann.

WPCs Dividendenausschüttung via YCharts

Dieses Modell hat es Carey ermöglicht, seine Dividende in 22 aufeinander folgende Jahre jährlich zu erhöhen. Mit einer Rendite von derzeit rund 5,5 % schreit das jetzt nicht gerade nach einem Kauf. Aber für langfristig denkende Investoren wäre es keine schlechte Entscheidung, hier einzusteigen. Die Rendite des REITs liegt deutlich über den anderen der Branche. Der Markt mag in der Diversifikation ein Risiko sehen, ich aber sehe ein Unternehmen, das auf langfristiges Gedeihen aus ist.

Für immer halten

Wenn etwas bei Exxon, Hormel oder Carey ernsthaft schief gehen würde, würde ich meine Position natürlich verkaufen. Aber ich bin wirklich begeistert von den Kerngeschäften und der Art und Weise, wie diese Konzerne geführt werden, und ich will sie auf unbestimmte Zeit halten. Exxon sieht im Moment attraktiv aus. Carey und Hormel sind beide etwas teurer, als es mir lieb wäre, wenn ich heute kaufen wollte. Doch Renditen von etwa 6 % bzw. 2 % könnten mich wieder überzeugen. Man sollte sie auf der Watchlist stehen haben. Carey, das im Vergleich zu anderen REIT-Optionen eine verlockende Rendite bietet, könnte für Dividendeninvestoren, die einen REIT kaufen wollen, nach wie vor eine lohnende Wahl sein.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt keine der angegebenen Aktien. Reuben Gregg Brewer besitzt Aktien von ExxonMobil, Hormel Foods und W.P. Carey. Dieser Artikel erschien am 15.3.2019 auf Fool.com. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.