Bei General Electric geht es um diese 3 wichtigen Dinge

![]() Motley Fool beitragende Investmentanalysten | 8. Mai 2019 Mehr zu: BCO GEC BA GE

Motley Fool beitragende Investmentanalysten | 8. Mai 2019 Mehr zu: BCO GEC BA GE

Es lassen sich gute Argumente für den Kauf von Aktien von General Electric (WKN:851144) vorbringen. Wenn dem angesehenen CEO Larry Culp eine Trendwende gelingt, können sich die Investoren in den kommenden Jahren auf eine deutliche Steigerung von Ertrag und Cashflow freuen.

Der Kauf von GE-Aktien ist jedoch nicht ohne Risiko. Lass uns also einen Blick auf drei wichtige Annahmen werfen, die du vor dem Kauf der Aktie treffen musst.

Drei Dinge, die du über General Electric wissen musst

Um GE-Aktien zu kaufen, muss man ein paar Grundüberzeugungen zu dem Unternehmen haben:

- In den nächsten Jahren droht keine Rezession

- GE wird sein Stromgeschäft auf der Grundlage dessen, was CFO Jamie Miller als “Selbsthilfe” bezeichnet, erfolgreich umstellen, was eine Erholung bei der Sparte Gas Power zur Folge hat.

- Das Luftfahrtsegment bleibt im Wachstumsmodus.

Alle drei Faktoren müssen wahrscheinlich zusammenkommen, um den Kauf der Aktie zu rechtfertigen.

1. Ist GE rezessionssicher?

Wenn eine Rezession kommt, wird GE – und fast jede andere Industrieaktie – unter Druck geraten. Die Frage, wie GE mit einer bevorstehenden Rezession umgehen könnte, stellte sich auf einer kürzlich abgehaltenen Merrill-Lynch-Konferenz von Bank of America. Miller argumentierte, dass die meisten Geschäfte von GE “für die nächsten 12 bis 18 Monate ziemlich rezessionsresistent sind”. Man verwies ferner auf den “erheblichen Rückstand” des Strom- und Erneuerbare-Energien-Geschäfts von GE.

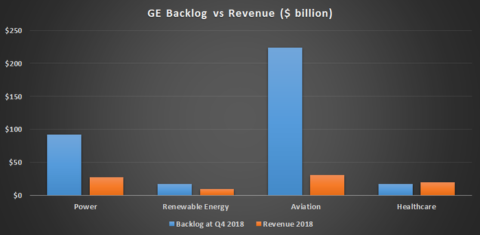

Da hat das Unternehmen Recht. Schließlich belief sich der gesamte Auftragsbestand von GE im vierten Quartal auf 391 Milliarden US-Dollar, was etwa dem 3,2-fachen des Umsatzes von 122 Milliarden US-Dollar im Jahr 2018 entspricht. Darüber hinaus zeigt ein Blick auf den Auftragsbestand im Vergleich zum Umsatz des Vorjahres, dass die Stromsparte das 3,4-fache und erneuerbare Energien das 1,8-fache des Umsatzes im Auftragsbestand hat:

DATENQUELLE: UNTERNEHMENSPRÄSENTATIONEN. DIAGRAMM: AUTOR.

Man solllte aber nicht vergessen, dass sowohl die Sparte erneuerbare Energien als auch Strom in den nächsten Jahren cashflow-negativ sein werden. Eine Rezession würde wahrscheinlich das Auftragswachstum für beide Segmente negativ beeinflussen – GE müsste neue Aufträge gewinnen, um Wachstum zu generieren .

Darüber hinaus sank der Umsatz von GE im Luftfahrtgeschäft während der letzten Rezession 2008-2010 von 19,2 auf 17,6 Milliarden US-Dollar, wobei der Betriebsgewinn im Berichtszeitraum von 3,7 auf 3,3 Milliarden US-Dollar zurückging. 2018 lag der Ersatzteilumsatz des Segments, der in der Regel sehr profitabel ist, bei 27,5 Millionen US-Dollar pro Tag; das sind rund 10 Milliarden US-Dollar auf Jahresbasis – ein bedeutender Anteil am Umsatz von GE Aviation im Jahr 2018 von 30,6 Milliarden US-Dollar. Sollte sich die Wirtschaft abschwächen, dürfte sich das Wachstum des Passagier- und Frachtverkehrs verlangsamen, ebenso wie der Ersatzteilverkauf in der Luftfahrt.

Schließlich wird der industrielle Cashflow von GE laut Managementprognose erst 2020 positiv sein. Das Unternehmen hat Schwierigkeiten, die Nettoverschuldung von 55 Milliarden US-Dollar bei seinen Industriegeschäften und 66 Milliarden US-Dollar bei GE Capital zu reduzieren.

Insgesamt wird der Auftragsbestand von GE in den nächsten Jahren die Umsatzgenerierung etwas unterstützen, aber er ist in allen Nicht-Gesundheitssegmenten nach wie vor stark konjunkturabhängig, und das Unternehmen ist nicht in der Lage, einer möglichen Rezession zu begegnen.

2. Ist die Stromsparte auf Verbesserungskurs?

GE setzt auf eine Erholung seiner Gas-Power-Transaktionsdienstleistungen – rund 4 von 27,3 Milliarden US-Dollar Umsatz im Jahr 2018. Transaktionsdienstleistungen (im Gegensatz zu stabileren vertraglichen Dienstleistungen) sind die einzige der vier Einnahmequellen im Gas-Power-Segment, die für 2019 und 2020 ein Umsatz- und Margenwachstum erwarten lassen.

Sowohl Culp als auch der CEO von Gas Power, Scott Strazik, “konzentrieren sich sehr auf Verbesserungen im nächsten Jahr”. Obwohl das Management von GE bereits beim Ausblick im November 2017 Verbesserungen versprochen hatte, gab Miller kürzlich zu, dass “wir noch nicht pünktlich geliefert und ausgeführt haben”.

Culps Erfolgsbilanz bei Danaher deutet darauf hin, dass er kein Mann ist, gegen den man wetten sollte, aber bis das Unternehmen eine spürbare Verbesserung der Transaktionsdienstleistungen zeigt, ist offen, ob die Sparte die erwartete Wende hinbekommt.

3. Wird die Luftfahrtsparte weiterhin wachsen?

Das LEAP-Triebwerk ist der Schlüssel zur Zukunft des Luftfahrtsegments – und wenn die Produktionskürzung der Boeing (WKN:850471) 737 MAX mehr als ein vorübergehendes Problem ist, wird GE die Auswirkungen spüren. LEAP ist die einzige Triebwerksoption für die Boeing 737 MAX, und das Flugzeug wird eines der beiden Zugpferde der globalen Luftfahrt sein. Das andere ist der Airbus A320 NEO, bei dem LEAP mit Pratt & Whitney von United Technologies konkurriert.

Boeing arbeitet an einem Software-Update, so dass jetzt kein guter Zeitpunkt für Panikverkäufe ist, aber es ist alles andere als klar, dass die 737 MAX noch in Betrieb gehen wird, wie Boeing hofft.

Du denkst darüber nach, GE-Aktien zu kaufen?

Alles in allem gibt es drei Dinge, die man wissen muss. Sollte eines davon schiefgehen, wird GE in den kommenden Jahren Schwierigkeiten haben, seine Ertrags- und Cashflow-Aussichten zu erfüllen, ganz zu schweigen von seinen Schuldenabbauplänen.

Für GE gibt es definitiv ein Kurspotenzial, aber auch Risiken. Damit eignet sich die Aktie für aggressivere Anleger mit Risikobereitschaft, die eine hohe Rendite anstreben.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Dieser Artikel wurde von Lee Samaha auf Englisch verfasst und am 20.04.2019 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

The Motley Fool hat keine Position in einer der erwähnten Aktien.