Vergiss Amazon, diese DAX-Aktien sind viel attraktiver für langfristige Anleger

![]() Ralf Anders, Investmentanalyst | 28. April 2019 Mehr zu: DAI SAP AMZ SAP AMZN

Ralf Anders, Investmentanalyst | 28. April 2019 Mehr zu: DAI SAP AMZ SAP AMZN

Mal wieder hat Amazon.com (WKN:906866) fantastische Zahlen vorgelegt. Unbändiges Wachstum, über den Erwartungen liegende Profite und jede Menge große Neukunden gab es am Donnerstag nach Börsenschluss zu verkünden. Was gibt es da zu meckern, möchte man vielleicht denken.

Lies hier, warum ich trotzdem die Finger von der Amazon-Aktie lasse und warum nicht nur DAX-Aktien wie Daimler (WKN:710000) oder SAP (WKN:716460) aus meiner Sicht langfristig bessere Aussichten haben, wenn es um die Rendite geht.

Was du zur Quartalsmitteilung wissen musst

Wie immer setzt die Investoren-Relationsabteilung von Amazon bei seinen Investorenfolien auf ein unfassbar amateurhaftes Format – eine penetrante Nachlässigkeit, die durchaus etwas über das Unternehmen aussagt, finde ich.

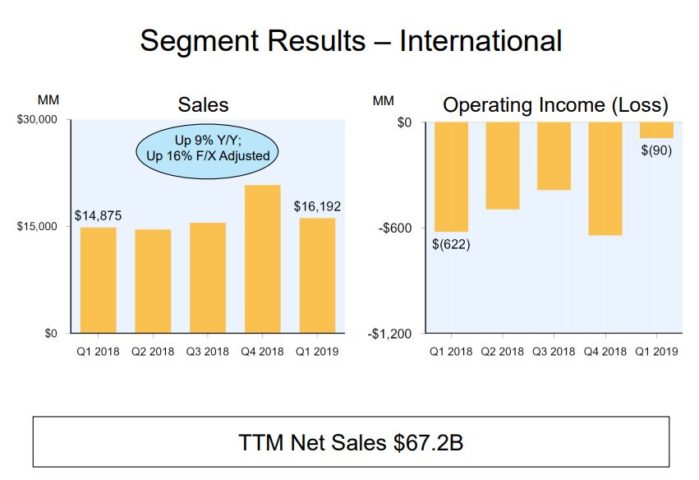

Quelle: Amazon.com, Q1/2019 Präsentation: Ergebnis des Segments International

Abgesehen davon ist es natürlich eine tolle Sache, dass die Gesamtumsätze im Vorjahresvergleich wieder um rund ein Viertel gestiegen sind und der Betriebsgewinn sich sogar fast verdreifacht hat.

Aber wenn man etwas in die Details des Zahlenwerks schaut, kommen auch weniger schöne Punkte ans Licht. So gelang es beispielsweise erneut nicht, im internationalen Geschäft einen operativen Gewinn auszuweisen. Wenn man bedenkt, dass dieser Konzern bereits seit bald zwei Jahrzehnten eine dominante Stellung im E-Commerce innehat, ist das meiner Meinung nach schon sehr bemerkenswert. Irgendetwas läuft dort nicht ganz sauber. Auch das Segmentwachstum von 9 % ist alles andere als beeindruckend, und nun steht auch noch der Marktplatz-Rückzug aus China an.

Ein weiterer Punkt betrifft die Cashflow-Situation. Zwar konnten die Barmittelbestände dank der guten Profitabilität im Heimatmarkt um rund 6 Mrd. US-Dollar aufgestockt werden. Allerdings wird praktisch die gesamte Summe von den Aktionären aufgebracht. Erstens werden die Aktien jedes Jahr um 1,5 % verwässert: Die hochbezahlten Mitarbeiter in den Entwicklungszentren werden zu einem guten Teil mit frischen Anteilen vergütet. Das spart Amazon mal locker 5,5 Mrd. US-Dollar über zwölf Monate.

Zweitens verzichtet Amazon konsequent auf Dividenden. Jetzt, wo das Unternehmen endlich nachhaltige Gewinne schreibt, stünden den Aktionäre doch eigentlich Ausschüttungen zu. Das Problem dabei: Amazon hat nicht die Mittel dafür. Um eine bescheidene Dividendenrendite von 2,5 % bieten zu können, müssten beim aktuellen Aktienkurs über 23 Mrd. US-Dollar ausgeschüttet werden. Das entspricht nahezu dem gesamten Barmittelbestand oder dem halben Eigenkapital. Dabei besteht das Eigenkapital noch zu fast 15 Mrd. US-Dollar aus nicht gerade soliden Firmenwerten.

Die schönen Erfolge haben folglich ihren Preis, der für langfristig orientierte Anleger jede Menge Risiken birgt.

Wo die Aussichten besser sind

Letztlich sind aus meiner Sicht viele DAX-Aktien solider als Amazon. Schau dir zum Beispiel die Gewinn-und-Verlustrechnung von Daimler an. Dort wurden über die letzten fünf Jahre Betriebsgewinne in Höhe von 62 Mrd. Euro und Nettogewinne von 42 Mrd. Euro erwirtschaftet — und das, obwohl das Unternehmen Jahr für Jahr stolze Dividenden ausschüttet. Hätte der Autobauer die Mittel wie Amazon einbehalten und die Aktien verwässert, dann wäre er heute vermutlich mehr als doppelt so groß im Vergleich zu 2014. Mit verdeckten Eigenkapitalerhöhungen, wie Amazon sie regelmäßig durchführt, kann fast jedes Unternehmen Turbowachstum generieren.

Oder lass uns SAP anschauen, ein Unternehmen, das in seinem Kerngeschäft genauso dominant agiert wie Amazon – allerdings nicht nur im Heimatmarkt, sondern auf allen Kontinenten. Was die Dividende angeht, geizt der Softwarekonzern auch etwas, aber 1 bis 2 % gibt es fast immer. Wie die letzte Quartalsmitteilung gezeigt hat, ist SAP auf einem steilen Wachstumspfad. Der Betriebsgewinn liegt mit rund 6 Mrd. Euro etwa bei der Hälfte dessen, was Amazon erwirtschaftet, was in starkem Kontrast zur Marktkapitalisierung steht, die trotz des jüngsten Anstiegs kaum ein Sechstel ausmacht.

Ich könnte noch mit anderen Beispielen weitermachen, aber ich denke, es wird an dieser Stelle deutlich, worauf es hinausläuft.

Der Teufel steckt im Detail

Amazon ist auf eine Art fantastisch und dringt in immer neue Geschäftsfelder ein. Man darf davon begeistert sein, sollte dabei aber nicht vergessen, dass selbst das tollste Unternehmen irgendwann zu teuer ist. Bei genauerem Hinsehen poppen aus meiner Sicht jede Menge Fragezeichen auf, die mich für die längerfristigen Aussichten auf diesem astronomischen Kursniveau schwarzsehen lassen.

Wenn ich hingegen Unternehmen wähle,

– deren Bewertung solide mit Eigenkapital unterlegt ist,

– die keine Dumpingstrategien nötig haben, um ihre Kundenbasis auszuweiten,

– die weltweit profitabel wirtschaften und nicht nur im Heimatmarkt,

– die ihre Aktionäre regelmäßig am Gewinn teilhaben lassen, anstatt ihn zu verwässern,

dann fühle ich mich eindeutig auf der sicheren Seite. Selbst wenn Daimler und SAP nicht zu deinen Favoriten gehören, bin ich sicher, dass du im DAX in diesem Sinne fündig werden kannst.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Ralf Anders besitzt keine der erwähnten Aktien. John Mackey, CEO von Amazon-Tochter Whole Foods Market, sitzt im Vorstand von The Motley Fool. The Motley Fool besitzt und empfiehlt Aktien von Amazon. The Motley Fool empfiehlt Daimler.