3 Aktien mit Dividendenrenditen von weit über 3 %

![]() Reuben Gregg Brewer | 27. April 2019 Mehr zu: ONK XONA GIS OKE XOM

Reuben Gregg Brewer | 27. April 2019 Mehr zu: ONK XONA GIS OKE XOM

Wer auf Dividendenaktien setzt, für den ist eine Rendite von 3 % jetzt keine Wahnsinnshürde. Diese Rendite bieten gleich mehrere Unternehmen, dazu muss man auch kein allzu großes Risiko eingehen. Wer sich ein bisschen ins Thema einwühlt, kann da sehr schöne Unternehmen mit hoher Sicherheit finden. Drei Aktien mit einem Ertrag von weit über 3 %, die man sich derzeit mal genauer ansehen sollte, sind der vollintegrierte Energieriese ExxonMobil Corporation (WKN:852549), der diversifizierte Midstream-Großkonzern ONEOK (WKN:911060) und der Lebensmittelriese General Mills (WKN:853862).

1. Großprojekt Turnaround: Exxon

Exxon bietet Investoren eine robuste Rendite von 4 %. Man hat die Dividende in den letzten 36 Jahren jedes Jahr erhöhen können, selbst in schwierigen Zeiten, in denen die Konkurrenz ihre Erhöhungen aussetzten – oder sogar die Dividende kürzen mussten. Die Rendite liegt derzeit am oberen Ende der historischen Bandbreite des Unternehmens, so dass jetzt ein besonders guter Zeitpunkt für Dividendenanleger sein könnte.

Die Investoren sind besorgt, dass die Produktion von Exxon seit einigen Jahren rückläufig ist. Die Rückgänge waren relativ gering, im niedrigen einstelligen Bereich, aber die Zahlen gehen trotzdem in die falsche Richtung. Allerdings ist ein langfristiger Turnaround-Plan vorhanden, und der beginnt, Ergebnisse zu zeigen. Exxon konnte die Produktion in der zweiten Jahreshälfte 2018 aufgrund einer von mehreren Großinvestitionen (Onshore-Bohrungen in den USA) sequentiell steigern.

Ein weiteres Problem war die Kennzahl Return on Capital Employed (ROCE), die misst, wie sinnvoll und gut Exxon die liquiden Mittel der Aktionäre einzusetzen weiß. Diese Zahl ist in der Branche von der Spitze ins Mittelmaß gesunken. Da Exxon jedoch in branchenführende Projekte investiert, sollte diese Zahl bald steigen. Es gibt dazu bereits erste Anzeichen: Ende 2016 lag der Wert noch im niedrigen einstelligen Bereich, Ende 2018 waren es schon über 10 %. Exxon ist also voll mit dem Turnaround zugange.

Hinzu kommt ein unglaublich niedriger Verschuldungsgrad (die Verschuldung macht weniger als 10 % der Kapitalstruktur des Unternehmens aus). Man sollte sich keine Sorgen machen, dass Exxon seinen langfristigen Plan auch bei anhaltend volatilen Ölpreisen umzusetzen weiß. Wer langfristig denken (und investieren) kann, sollte jetzt über Exxon nachdenken.

2. Die Dinge verschieben sich: ONEOK

Bleiben wir gleich mal beim Thema Energie – wer mit dieser Branche was anfangen kann, sollte auch ONEOK in Betracht ziehen. Die Aktie hat ihren Wert seit den Tiefstständen von Ende 2016 mehr als verdoppelt, bietet aber immer noch eine Rendite von rund 5 %. Sie hat zudem ihre Dividende in 16 aufeinander folgenden Jahren jährlich erhöht.

Die wichtige Story ist hier dass ONEOK den Erwerb seiner kontrollierten Kommanditgesellschaft gesteuert hat und gleichzeitig die Investoren weiterhin mit Dividendenerhöhungen belohnt. Andere Midstream-Unternehmen, darunter der Branchenriese Kinder Morgan, haben dies hingegen nicht geschafft. Die Einführung von Kommanditgesellschaften ist ein Trend, der sich beschleunigt hat, nachdem einige regulatorische und steuerliche Änderungen vorgenommen wurden, die Partnerschaften zu einer weniger wünschenswerten Unternehmensstruktur machen. ONEOK war dieser Entwicklung voraus und kann sich nun auf das Wachstum seines Geschäfts konzentrieren, nicht auf die Umgestaltung des Konzerns.

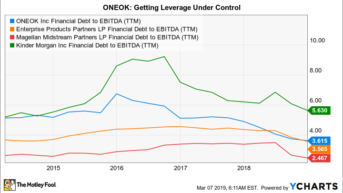

ONEOK: Verschuldung zu EBITDA via YCharts

Darüber hinaus hat ONEOK auch an der Stärkung der Bilanz gearbeitet. Man hat den Verschuldungsgrad erheblich reduziert, sogar als man die Partnerschaft geschluckt hat. Die Verschuldung des EBITDA ist inzwischen auf das rund 3,6-fache gesunken, was in etwa den konservativsten Playern im Midstream-Bereich entspricht. 2016 lag man noch bei über dem 6-fachen.

ONEOK will in den nächsten Jahren rund 6 Milliarden USD für Wachstumsprojekte ausgeben. Das Unternehmen will bis 2021 ein jährliches Dividendenwachstum von rund 10 % erreichen. Und es wird erwartet, dass die Dividendenabdeckung während dieses Zeitraums etwa das 1,2-fache beträgt, was einen sicheren Schutz der Ausschüttung bedeutet. ONEOK ist nicht gerade günstig zu haben, aber für Einkommensanleger kann es sich durchaus lohnen, diesen Preis zu zahlen. Also ruhig jetzt mal ein Auge riskieren.

3. General Mills: Etwas mehr Risiko gefällig?

Der Lebensmittelriese General Mills bietet Anlegern eine Rendite von rund 4 %. Für risikoascheue Anleger ist das vielleicht nichts, aber für diejenigen, die kurzfristig mit etwas Unsicherheit leben können, lohnt sich hier ein bisschen Recherche.

Lebensmittelunternehmen, die viel abgepackte Speisen verkaufen, sind jetzt nicht gerade die ganz heißen Kandidaten. Verbraucher wollen derzeit einfach gesündere und frischere Lebensmittel. General Mills hat folgerichtig gegenüber ihrem Höchststand Mitte 2016 rund 35 % an Wert eingebüßt Allerdings sind neues Kundenverhalten und harter Wettbewerb in der Branche nichts Neues, und das über 100 Jahre alte General Mills hat sich bereits mehr als einmal mit solchen Themen beschäftigt.

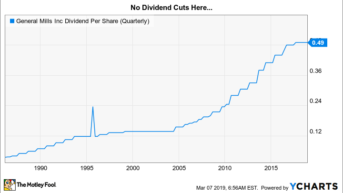

General Mills: Dividende via YCharts

Das Unternehmen hat die wichtigsten Marken überarbeitet, um die aktuellen Verbrauchervorlieben besser bedienen zu können, dazu neue Marken gekauft, die bei Kunden (wie Annie’s) besser ankommen Der Turnaround ist noch in Arbeit, weshalb die Aktie so stark zurückgegangen ist. Allerdings ist die Rendite derzeit so hoch wie seit 20 Jahren nicht mehr. Einer der Hauptgründe dafür war die Übernahme von Blue Buffalo, dem führenden Hersteller von hochwertiger Tiernahrung. Leider glauben einige Analysten, dass General Mills für Blue Buffalo viel zu viel hingelegt hat.

Dieser Kauf hat das Geschäft des Unternehmens allerdings um einen neuen Wachstumsmotor erweitert und dazu beigetragen, die Umsatzschwäche in anderen Bereichen auszugleichen. Die zusätzliche Hebelwirkung hat General Mills jedoch dazu veranlasst, die Dividendenerhöhung auszusetzen. Jedenfalls solange, bis die Kennzahlen wieder auf Normalniveau liegen. Was den Preis für die Übernahme angeht, so wird am Ende die Zeit zeigen, ob es das Geld wert war. General Mills hat jedoch eine lange Erfolgsgeschichte, so dass man annehmen kann, dass dieser Deal so gut wie erhofft funktionieren wird. Oder dass das Unternehmen sich zumindest am Ende irgendwie durchsetzen wird.

General Mills: Dividende pro Aktie via YCharts

Sicher, langfristige Schulden, die aufgrund einer einzigen Akquisition um 70 % steigen, sind beunruhigend. Aber General Mills ist nicht von ungefähr seit vielen Jahrzehnten Branchenführer; der Konzern ist immer noch finanzstark, und der Grund für diese Veränderungen ist eine in der Kategorie führende Marke. Aggressivere Einkommensanleger sollten hier mal stark überlegen, ob das nicht eine sinnvolle Investition wäre. Wahrscheinlich überschätzt die Wall Street das Risiko. Zwar wird die Dividende nicht jedes Jahr erhöht, allerdings wurde sie auch in den vergangenen drei Jahrzehnten zu keinem Zeitpunkt gekürzt.

Zeit für mehr Recherche

Exxon, ONEOK und General Mills bieten jeweils Renditen von deutlich über 3 %. Sie alle haben wichtige und sinnvolle Geschäftsmodelle und blicken auf lange Erfolgsgeschichten zurück. Das konservativ betriebene Exxon bietet wahrscheinlich die beste Mischung aus Wert und Ertrag. ONEOK ist sicherlich nicht günstig, aber die kurzfristigen Wachstumsaussichten bei den Dividenden sind durchaus beeindruckend. Und wer etwas mehr Risiko ertragen kann, für den sollte General Mills’ große Übernahme von Blue Buffalo die Gelegenheit sein, sich zu günstigen Preisen einen Branchenführer ins Portfolio zu holen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt und empfiehlt Aktien von Kinder Morgan und empfiehlt ONEOK. Reuben Gregg Brewer besitzt Aktien von ExxonMobil und General Mills. Dieser Artikel erschien am 9.3.2019 auf Fool.com und wurde für unsere deutschen Leser übersetzt.