Sind diese 3 High-Yield-Aktien jetzt ein Kauf?

![]() Reuben Gregg Brewer | 9. März 2019 Mehr zu: GIS XOM

Reuben Gregg Brewer | 9. März 2019 Mehr zu: GIS XOM

Die Wall Street ist schon interessant. Langfristig tendiert sie dazu, in Balance zu bleiben, kurzfristig ist sie aber radikalen Stimmungsschwankungen ausgesetzt. Es kann schwierig sein, entgegen der Stimmung des Marktes zu investieren, aber wer in Zeiten, in denen anderen nur bis morgen denken, langfristig handelt, kann schöne Anlagen auftun. Drei, die jetzt mal einen genauen Blick wert sind, sind ExxonMobil (WKN:852549), Tanger Factory Outlet Center (WKN:886676) und General Mills (WKN:853862). Hier eine kurze Übersicht dazu, warum man diese Aktien jetzt kaufen sollte.

1. Ein starker Energieriese

Exxon bietet Investoren eine Rendite von 4,4 %. Das ist die höchste Rendite für die Aktie seit den 90er Jahren. Für Dividendenanleger ist jetzt ein guter Zeitpunkt, um die Aktien zu kaufen. Das Unternehmen verfügt über eine unglaublich starke Bilanz mit einer langfristigen Verschuldung von weniger als 10 % der Kapitalstruktur. Das ist für jede Branche gering, vor allem aber für die Energie-Branche.

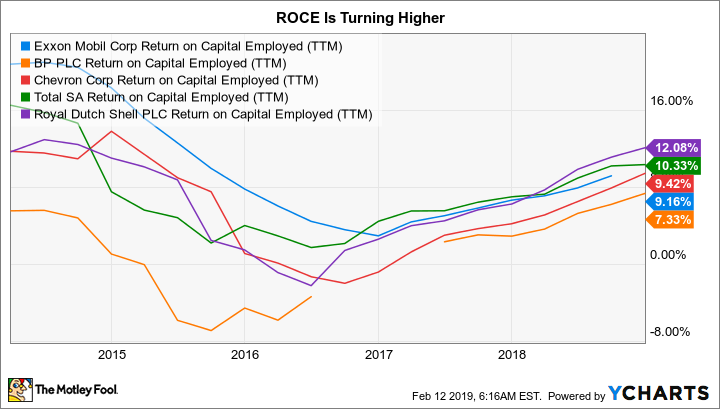

Die Rendite ist heute so hoch, weil sich die Investoren Sorgen um die Produktion des integrierten Energieriesen und seine Rendite auf das eingesetzte Kapital machen (ROCE, “return on capital employed”, ein Maß dafür, wie gut Exxon die Mittel der Aktionäre nutzt). Beide Kennzahlen sind in den letzten Jahren rückläufig. Aber hier hat sich einiges getan, denn das Management beginnt, seine langfristigen Pläne umzusetzen.

In Sachen Produktion hat Exxon in den letzten beiden Quartalen seine Leistung sequentiell steigern können. Da der Aufwärtstrend nur von einem einzigen Schwerpunktbereich getrieben wurde, dürfte 2018 wohl ein wichtiger Wendepunkt für das Upstream-Geschäft (Ölförderung) gewesen sein.

Beim ROCE steht Exxon nach Jahren an der Spitze in der Branche recht mittelmäßig da. Allerdings hat sich der ROCE wieder erholt. Ziel des Managements ist es, den ROCE von einem mittleren bis hohen einstelligen Prozentsatz rauf auf etwa 15 % zu führen. Das soll klappen, indem man wieder verstärkt die Kontrolle über die Investitionsprojekte übernimmt. Eine bessere operative Kontrolle bedeutet, dass das Unternehmen seine Expertise nutzen kann, um bessere Renditen aus großen, komplexen vor- und nachgelagerten Anlagen zu erzielen. Darüber hinaus will sich der Konzern auf branchenführende Assets konzentrieren, wie das Management in seiner Konferenz zum Ergebnis des vierten Quartals verlauten ließ.

Exxons ROCE via YCharts

Exxon will den Gewinn bis 2025 verdoppeln. Das liegt noch in weiter Ferne, und doch deuten erste Ergebnisse darauf hin, dass es jetzt an der Zeit ist, dieses hochprofitable Unternehmen zu kaufen. Früher oder später wird nämlich der Wall Street auffallen, dass hier der Turnaround glückt.

2. Stark genug, um den Übergang zu bewältigen

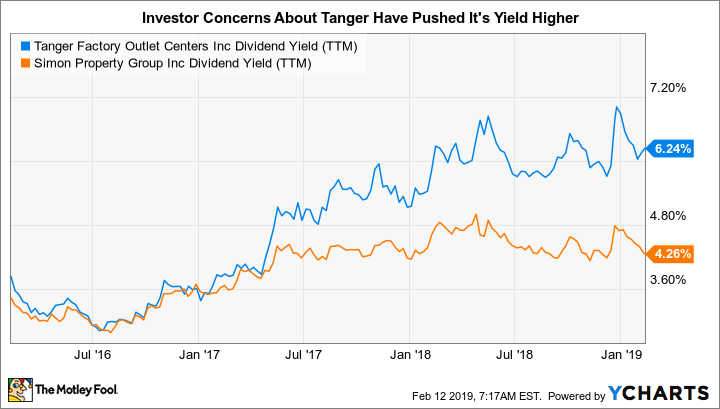

Als nächstes haben wir Tanger, ein Real Estate Investment Trust (REIT), der in den USA 44 Factory Outlet Center besitzt und eine hohe Dividendenrendite von 6,2 % aufweist. Die Lage im Einzelhandel ist derzeit nicht einfach, da die Anleger davon ausgehen, dass E-Commerce den Handel komplett durcheinander wirbeln wird.

Das Gerede vom Ende des Einzelhandels ist übertrieben, auch wenn sich die Einkaufsgewohnheiten tatsächlich verändern. Vereinfacht ausgedrückt, werden die Menschen auch in Zukunft noch in Läden einkaufen. Auch haben einige E-Commerce-Händler mittlerweile Ladengeschäfte eröffnet. Ältere, nicht mehr tragfähige Konzepte verschwinden, neue kommen hinzu.

Das ist kein reibungsloser Prozess, und er geht auch nicht schnell vor sich. Deswegen haben Vermieter wie Tanger am Ende den Schlamassel, wenn sie mit Insolvenzen und Ladenschließungen ihrer Mieter konfrontiert sind. Großen Malls geht es schlecht, viele müssen sogar schließen. Aber Tanger funktioniert anders, weil es Outlet-Center besitzt, die relativ billig zu betreiben sind, für Mieter recht günstig sind und notfalls einfach mit Ersatzmietern zu füllen sind. Es braucht nur Zeit.

Tangers Dividende via YCharts

Tanger steht finanziell stark genug da, um diesen Übergang unbeschadet zu überstehen. So beträgt beispielsweise die Gesamtverschuldung im Verhältnis zur bereinigten Bilanzsumme rund 50 %, was für eine Immobiliengesellschaft angemessen ist. Die Dividende verschlingt nur noch rund 60 % der operativen Mittel (FFO, funds from opeartions – eine wichtige Kennzahl im REIT-Bereich). Das bedeutet nicht nur, dass die Dividende sehr sicher erscheint, sondern auch, dass viel Geld für andere Zwecke, wie z.B. den Wechsel der Mieter, zur Verfügung steht.

Das Interessanteste an Tanger ist jedoch im Moment die aktuelle Bewertung. Obwohl man sich gut gegen den Branchenführer Simon Property Group schlägt, wird Tanger etwa zum Neunfachen der für 2018 erwarteten FFO gehandelt, Simon hingegen zum 15-Fachen der für 2018 erwarteten FFO. Simons Dividendenrendite liegt derweil bei vergleichsweise unspektakulären 4,4 %.

Tanger ist gut aufgestellt, um die Probleme im Einzelhandel zu bewältigen. Wenn die Neupositionierung des Portfolios an Fahrt gewinnt, werden die Anleger die Aktie in die Höhe schicken. Wenn du über die katastrophalen Schlagzeilen zum Einzelhandel hinausschauen kannst, ist jetzt ein guter Zeitpunkt, um diese hochverzinslichen Aktien in dein Portfolio zu holen.

3. Etwas mehr Risiko, aber über 100 Jahre Geschichte

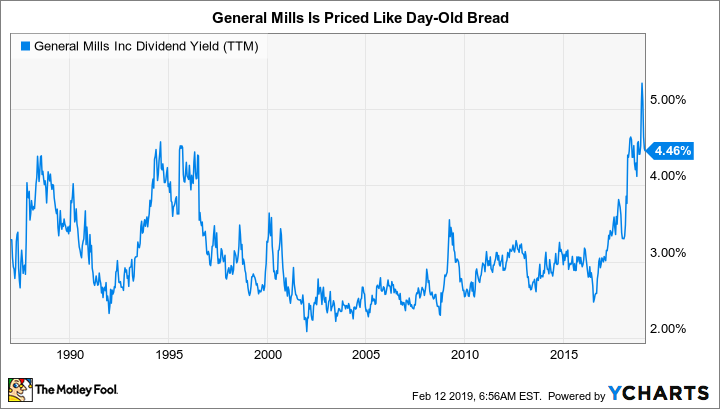

Dann wäre da noch General Mills, das den Anlegern heute eine gute Rendite von 4,4 % bietet. Wie bei Exxon war die Rendite hier zuletzt in den 90er Jahren so hoch. Aber es gibt einen wichtigen Faktor, den man beachten sollte: General Mills beliefert Kunden seit mehr als einem Jahrhundert mit verpackten Lebensmitteln und besitzt bekannte Marken wie Cheerios, Yoplait und Betty Crocker. Während sich die Vorlieben der Kunden bei den Lebensmitteln verändert haben und jetzt lieber frische und gesündere Sachen verlangen, ist dieser Prozess für General Mills nichts Neues.

General Mills Dividende via YCharts

Um sich an die aktuellen Vorlieben anzupassen, hat General Mills ältere Marken (wie Green Giant) verkauft und mit solchen ersetzt, die jetzt bei Kunden besser ankommen (wie Annie’s, Larabar und Blue Buffalo Petfood). Darüber hinaus aktualisiert das Unternehmen die Produkte seiner aktuellen Produktpalette, um die Kunden besser zu bedienen. Auch hier wird es nur etwas Zeit brauchen, bis der Übergang geschafft ist.

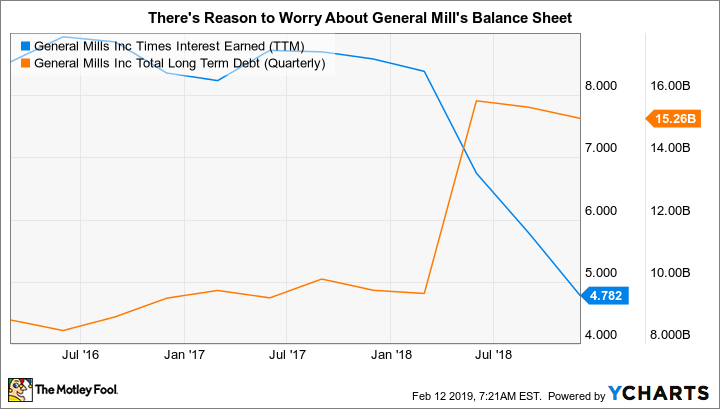

Allerdings gibt es hier ein beunruhigendes Thema: die Schulden. Im Gegensatz zu Exxon und Tanger hat General Mills Mittel zur Finanzierung von Akquisitionen eingesetzt, vor allem für den jüngsten Kauf von Blue Buffalo. Die langfristigen Verbindlichkeiten machen fast zwei Drittel der Kapitalstruktur aus. Das sind definitiv beunruhigende Zahlen.

Allerdings ist das nicht außergewöhnlich für eine Branche, wo viele kleine Produkte an viele Endkunden verkauft werden. Und wie bereits erwähnt, liegt der erhöhten Leverage eine Portfolio-Überarbeitung zugrunde. Das ist teuer, aber der Kauf und Verkauf von Marken ist für General Mills nicht neu. Da die Verschuldung bereits zu sinken beginnt (in den letzten beiden Quartalen hat das Unternehmen die Verschuldung um über 450 Millionen USD reduziert), sollten Investoren, die mit ein wenig Risiko leben können, den Kauf der Aktie jetzt in Betracht ziehen, bevor der Schuldenabbau richtig an Fahrt aufnimmt, und Investoren die Aktie höher und höher bewerten.

Hier schnell zuschlagen

Exxon, Tanger und General Mills sind allesamt Unternehmen im Wandel. Das hat die Anleger beunruhigt, die Aktienpreise gesenkt und die Renditen angehoben. Wer langfristig denken und investieren kann, hat hier gute Möglichkeiten zum Einstieg.

Exxon ist hier wahrscheinlich die am wenigsten riskante Option, die für die meisten Investoren geeignet ist. Tanger hat ebenfalls eine starke Bilanz und eine glänzende Zukunft vor sich, aber der negative Hype um den Tod des Einzelhandels kann ganz schön nerven. Man braucht eine gute Verfassung, um das alles auszublenden. General Mills ist von den dreien am riskantesten. Wer hier jedoch immer mal das Auge auf der Bilanz hat, wird am Ende für das Ertragen der derzeitigen Unsicherheit wahrscheinlich gut belohnt.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool empfiehlt Tanger Factory Outlet Centers. Reuben Gregg Brewer besitzt Aktien von ExxonMobil, General Mills und Tanger Factory Outlet Centers.

Dieser Artikel erschien am 16.2.2019 auf Fool.com und wurde für unsere deutschen Leser übersetzt.