Diese 3 Value-Aktien sind gerade extrem billig zu haben

Keith Speights, Motley Fool beitragender Investmentanalyst | 8. März 2019 Mehr zu: 4AB XONA ABBV TWTR XOM

Value-Investments führen Investoren oft nur in ein oder zwei Branchen, die derzeit nicht gerade beliebt sind. So bekommt man aber kein vermischtes Depot. Daher muss man seinen Horizont erweitern und sich manchmal eben auch fragen, was “Value” denn wirklich bedeutet. Hier sind drei Aktien aus sehr unterschiedlichen Branchen, die alle im Moment absurd billig wirken: Twitter (WKN:A1W6XZ) im Technologiebereich, ExxonMobil (WKN:852549) im Energiebereich und Abbvie (WKN:A1J84E) im Pharmabereich.

Doch, doch, Twitter ist auch “Value”

Brian Stoffel (Twitter): Ich bin jetzt nicht unbedingt der normale Value-Anleger. Denn fünf Aktien machen über 50 % meines Depots aus. Eine davon ist nicht profitabel, und das durchschnittliche KGV der anderen vier Aktien liegt bei über 50! Deswegen scheint von allen meinen Aktien Twitter im Moment die günstigste zu sein.

Aber denk mal darüber nach: Das Unternehmen hat natürlich nicht dieselben Benutzerzahlen wie Facebook – und das ist in Ordnung. CEO Jack Dorsey hat das mittlerweile akzeptiert und die Mitarbeiterzahl und den Umfang von Twitter verringert, um dieser Tatsache gerecht zu werden. Das hat aber zu einem viel profitableren Unternehmen geführt: Während die „monetarisierbaren täglichen aktiven Nutzer“ (mDAU) im vierten Quartal 2018 um 9 % zulegten, stieg der Non-GAAP-Nettogewinn um beachtliche 73 %.

Twitter kämpft gerade mit vielen Problemen. Man will zwar nicht als Polizei auftreten bzw. als Kindermädchen, andererseits bedeutet freie Meinungsäußerung aber auch, dass Menschen scheußliche Dinge schreiben dürfen. Das ist eine Herkulesaufgabe, die auch Facebook noch nicht bewältigt hat. Und das sorgt für Zweifel bei Anlegern.

Aber dieser Pessimismus hat deswegen auch Chancen geschaffen. Twitter ist die Nummer eins als Quelle für Live-Events. Man hat dafür über 100 Partnerschaften abgeschlossen. Und in den letzten 12 Monaten erwirtschaftete das Unternehmen einen Cashflow von 1,34 Milliarden USD aus dem operativen Geschäft und einen freien Cashflow von 856 Millionen USD. Das Unternehmen hat derzeit ein KGV von unter 19.

Das mag für die meisten nicht nach Wert klingen, aber man muss bedenken, dass der freie Cashflow im vergangenen Jahr um 55 % gestiegen ist. Und das, obwohl die Investitionen um 73 % gestiegen sind. Die am schnellsten wachsenden Unternehmen werden oft nie als Value-Aktien angesehen, aber von Twitter bekommt man wohl das Nächstbeste: Wachstum zu einem sehr günstigen Preis.

Jetzt zuschlagen, bevor der Markt es tut

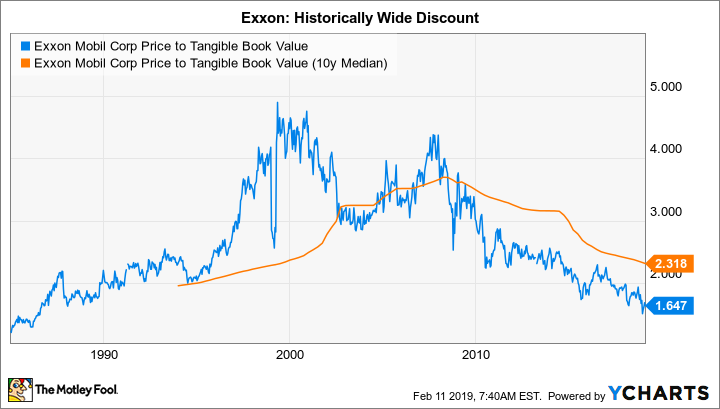

Reuben Gregg Brewer (ExxonMobil Corporation): Die Aktien des integrierten Energiekonzerns ExxonMobil werden auf Basis des Preises zum realen Buchwert (price to tangible book value, PTBV) so günstig wie seit fast 30 Jahren nicht mehr gehandelt. Das aktuelle PTVB liegt unterdessen fast 30 % unter dem 10-Jahres-Durchschnitt der Kennzahl. Zum Vergleich: Chevron, das ebenfalls so tief wie seit einigen Jahren nicht mehr steht, liegt bei PTBV nur 10 % unter seinem 10-Jahres-Durchschnitt. Exxon sieht im Moment also extrem billig aus. Dies erklärt dann auch die solide Dividendenrendite von 4,4 %.

Die Anleger sind offensichtlich besorgt, und das zu Recht. In den letzten Jahren ist die Produktion von Exxon zurückgegangen, und die Rendite auf das eingesetzte Kapital (die zeigt, wie gut der Konzern das Geld der Aktionäre einsetzt) ist in die Mitte seiner Vergleichsgruppe gesunken. Doch der Ölriese will wieder auf Kurs kommen, mit dem langfristigen Ziel, das Ergebnis bis 2025 in etwa zu verdoppeln. Dieses Ziel erfordert unterdessen, dass der Ölpreis bei etwa 50 bis 60 USD pro Barrel steht.

via YCharts

Die ersten Ergebnisse sehen schon ziemlich ermutigend aus. So stieg beispielsweise die Produktion zwischen dem zweiten und dritten Quartal und zwischen dem dritten und vierten Quartal sequentiell an. Das ist eine bemerkenswerte Verschiebung von der stetigen Abwärtsbewegung in den letzten Jahren. Und dieser Aufschwung wurde nur von einem der langfristigen Produktionswachstumstreiber des Unternehmens (Onshore-Ölbohrung in den USA) getragen. Die Rendite auf das eingesetzte Kapital ist inzwischen wieder gestiegen, da Exxon die Kontrolle über seine großen Wachstumsprojekte übernommen hat.

Exxon sieht nicht nur billig aus, sondern wirkt auch so, als ob man sich an einem wichtigen Wendepunkt befindet. Sobald die Investoren das erkennen, wird der Preis von Exxon wahrscheinlich wieder steigen… und diese hohe Dividende wird schrumpfen. Jetzt ist es also an der Zeit, diese Situation für sich zu nutzen.

Big Pharma? Eher big Schnäppchen

Keith Speights (AbbVie): Eine Aktie, die nur zum 8,5-Fachen der erwarteten Gewinne gehandelt wird, würde ich günstig nennen. Wenn die Aktie auch ein durchschnittliches jährliches Gewinnwachstum von fast 10 % in den nächsten fünf Jahren generieren würde, würde ich sagen, dass es sogar ein Schnäppchen ist. Und wenn die Aktie auch eine Dividende auszahlt, die bei über 5 % liegt, würde ich sie auch kaufen. Eine Aktie, die alle diese Kriterien erfüllt, ist AbbVie.

In der Regel gibt es einen Grund dafür, dass eine Aktie eine derart attraktive Bewertung hat. Im Falle von AbbVie sind die Investoren besorgt darüber, was mit dem meistverkauften Medikament Humira passieren wird, das im Wettbewerb mit Biosimilars steht. Ich denke nicht, dass diese Bedenken langfristig denkende Investoren jedoch allzu sehr bedrücken sollten.

Zum einen wird Humira bis 2023 nicht durch Biosimilars auf dem US-Markt bedroht sein. Humira dürfte zumindest bis 2024 das meistverkaufte Medikament der Welt bleiben. Das gibt AbbVie viel Zeit für die Weiterentwicklung seiner anderen Produkte und Pipeline-Kandidaten.

Die Krebsmedikamente Imbruvica und Venclexta erfreuen sich weiterhin einer starken Entwicklung. Orilissa, das bereits die Zulassung zur Behandlung von Endometrioseschmerzen erhalten hat und eine weitere Indikation zur Behandlung von Gebärmutterfibroiden sichern könnte, hat das Potenzial zum Blockbuster. AbbVie sollte auch mit Immunologie-Medikamenten wie Risankizumab und Upadacitinib große Gewinner am Start haben.

AbbVie geht davon aus, dass man die erwarteten Umsatzrückgänge bei Humira mehr als ausgleichen kann. Bei dieser Schnäppchenbewertung und der attraktiven Dividende denke ich, dass diese Pharma-Aktie im Moment eine mehr als solide Wahl ist.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt und empfiehlt Aktien von Twitter. Brian Stoffel besitzt Aktien von Twitter. Keith Speights besitzt Aktien von AbbVie und Chevron, Reuben Gregg Brewer Aktien von ExxonMobil.

Dieser Artikel erschien am 16.2.2019 auf Fool.com und wurde für unsere deutschen Leser übersetzt.