3 Dividenaktien, die perfekt für den Ruhestand sind

Motley Fool beitragende Investmentanalysten | 1. Februar 2019 Mehr zu: WPY BIP

Wer schon im Ruhestand ist oder kurz davor steht, braucht Aktien, die ein schönes Einkommen zahlen. Aktien mit hoher Dividende wie Brookfield Infrastructure Partners (WKN:A0M74Z), Enviva Partners (WKN:A14SDE) und W.P. Carey (WKN:A1J5SB) können genau das leisten. Aber hier geht es um mehr als nur Dividenden. Hier mal ein kurzer Überblick dazu, warum diese drei Dividendenwerte eine perfekte Ergänzung zur Rente sein könnten.

Dividenden ohne Ärgernisse

Keith Speights (Brookfield Infrastructure Partners): Rentner haben besondere Anforderungen – eine dürfte sein, dass sie auf Ärger verzichten wollen. Brookfield Infrastructure Partners bietet Menschen im Ruhestand zum Glück hohe Dividenden und relativ wenig Probleme.

Brookfield Infrastructure schüttet derzeit satte 5,56 % aus. Der Konzern will die Ausschüttung um mindestens 5 % pro Jahr steigern. In der jüngsten Vergangenheit wurde dieses Ziel leicht übertroffen, wobei die Verteilung in den letzten fünf Jahren um fast 47 % gestiegen ist.

Aber eine hohe Rendite ist gerade für Menschen im Ruhestand relativ wenig attraktiv, wenn Sorgen um große Volatilität oder die Nachhaltigkeit des Ausschüttungsprogramms dazukommen. Das sollte aber auf Brookfield Infrastructure nicht zutreffen. Das Unternehmen konzentriert sich auf Infrastrukturanlagen wie Telekommasten, Stromleitungen, Häfen, Eisenbahnen und mautpflichtige Straßen. Diese Art von Asstes bietet eine zuverlässige Einnahmequelle, weswegen Brookfield die Dividende weiterhin bedienen werden kann.

Das Unternehmen sucht ständig nach Expansionsmöglichkeiten. Manchmal verkauft es Vermögenswerte, weil sich attraktivere Gelegenheiten bieten. So hat Brookfield Infrastructure beispielsweise Anfang 2018 seine Beteiligung an einem chilenischen Stromunternehmen veräußert und setzt seine Mittel ein, um Anteile an einer Erdgaspipeline in Indien und einem Erdgasförder- und -verarbeitungsunternehmen in Westkanada zu erwerben.

Diese Strategie trägt zum Wachstum von Brookfield Infrastructure bei. Die Aktie sollte einem also ruhige Nächte ermöglichen.

Lust auf extrem hohe Rendite?

Brian Stoffel (Enviva Partners): Ich bin noch weit vom Renteneintritt entfernt und neige dazu, Dividendenaktien links liegen zu lassen. Für Enviva, das Holzpellets im amerikanischen Südosten für europäische und asiatische Kraftwerke herstellt, mache ich aber eine kleine Ausnahme.

Ich habe zum ersten Mal im August 2016 Aktien von Enviva gekauft. Seitdem ist die Aktie um 18 % gestiegen – etwa so wie der S&P 500. Wenn man jedoch den Effekt reinvestierter Dividenden miteinberechnet, sind die Erträge viel besser: 42 %, um genau zu sein. Denn Enviva bietet derzeit eine Ausschüttung von 2,53 USD pro Aktie und Jahr – das entspricht einer Rendite von 8,8 % zu den derzeitigen Preisen.

Enviva hat leistungsstarke Anlagen im gesamten Südosten der Vereinigten Staaten sowie Häfen im Atlantik und im Golf von Mexiko. Man hat mittels langfristig laufender Verträge Kunden – also Kraftwerke auf der ganzen Welt – an sich gebunden. Die durchschnittliche Vertragslaufzeit betrug im letzten Quartal 9,4 Jahre. Im letzten Schritt konzentriert sich das Unternehmen dann auf Effizienz und zahlt die Dividende an die Investoren aus.

Ich denke jedoch nicht, dass man alles auf Enviva setzen sollte. Im Laufe der Zeit dürften einige Kunden wahrscheinlich auf nachhaltigere Quellen wie Solar und Wind umsteigen. Die Vertragslaufzeiten bieten einen Puffer – vorerst. Das Unternehmen hatte im vergangenen Jahr zudem ein unschönes Problem mit einem Hafenbrand. Davon hat man sich aber inzwischen erholt. Am Ende kann ein kleiner Teil des Rentenportfolios, der Enviva gewidmet ist, die Chance auf eine kleine Kurssteigerung bieten – aber dank der immensen Ausschüttung wirklich tolle Renditen bringen.

Einkommen und Diversifikation

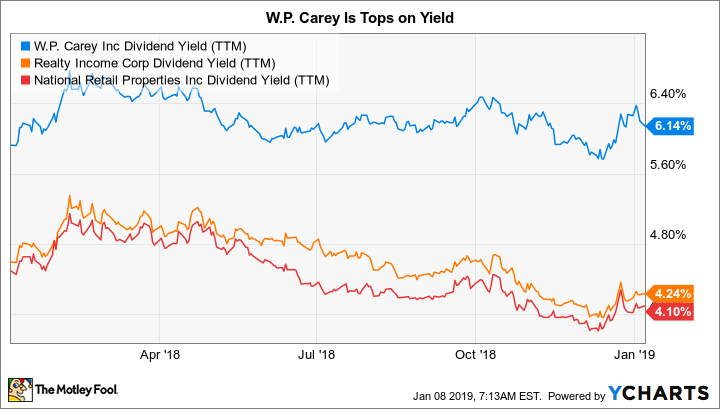

Reuben Gregg Brewer (W.P. Carey): Der Real Estate Investment Trust (REIT) W.P. Carey bietet Menschen im Ruhestand eine Rendite von über 6 % und wurde in den vergangenen zwei Jahrzehnten beständig gesteigert. Damit liegt das Unternehmen bei der Ausschüttung leicht über Konzernen, die ähnlich lange Zeit schon ihre Dividende erhöht haben. Carey ist eine gute Wahl für langfristig denkende Anleger, die bereit sind, über den Tellerrand zu schauen.

Das Problem bei W.P. Carey ist, dass man in der Vergangenheit ein Vermögensverwaltungsunternehmen betrieben hat. Das ist mittlerweile nur noch symbolisch vorhanden. Mittlerweile ist man ein unspektakulärer Triple-Net-Lease-REIT, d.h. man besitzt Immobilien, für die die Leasingnehmer den Großteil der laufenden Kosten tragen. Es handelt sich um ein stabiles Geschäftsmodell mit langfristigen Mietverträgen, die in der Regel vereinbarte Mieterhöhungen beinhalten. Häufig stammen die Käufe von Carey und seinen Kollegen direkt von den anschließenden Mietern, die das Geld dann für Erweiterungen und Akquisitionen verwenden. Carey verdient an der Differenz zwischen den Finanzierungskosten und den Mieten.

Dividende von W.P. Carey via YCharts

So weit, so gut. Was W.P. Carey von den meisten seiner Konkurrenten unterscheidet, ist die Diversifizierung. Die größten Namen in dieser Nische sind auf Einzelhandelsimmobilien fokussiert. Carey hingegen ist auf mehrere Sektoren verteilt, darunter Industrie (27 % der Mieten), Büro (23 %), Einzelhandel (17 %), Lager (16 %), Bildung (4 %) und “Sonstige”. Zudem generiert man rund 35 % ihrer Mieten in ausländischen Märkten, während die Konkurrenz eher vor Ort auf die USA setzt. Das gibt Carey überall alle möglichen Chancen.

Ja, W.P. Carey geht alles ein wenig anders an. Aber die lange Erfolgsgeschichte des Unternehmens zeigt, dass es sich lohnen kann, wenn man nicht immer alles nach dem Schema F der Branche macht.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool empfiehlt Aktien von Brookfield Infrastructure Partners, Enterprise Products Partners, Magellan Midstream Partners und ONEOK. Brian Stoffel besitzt Aktien von Enviva Partners, Reuben Gregg Brewer von W.P. Carey und Keith Speights keine der angegebenen Aktien.

Dieser Artikel erschien am 12.1.2019 auf Fool.com. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.